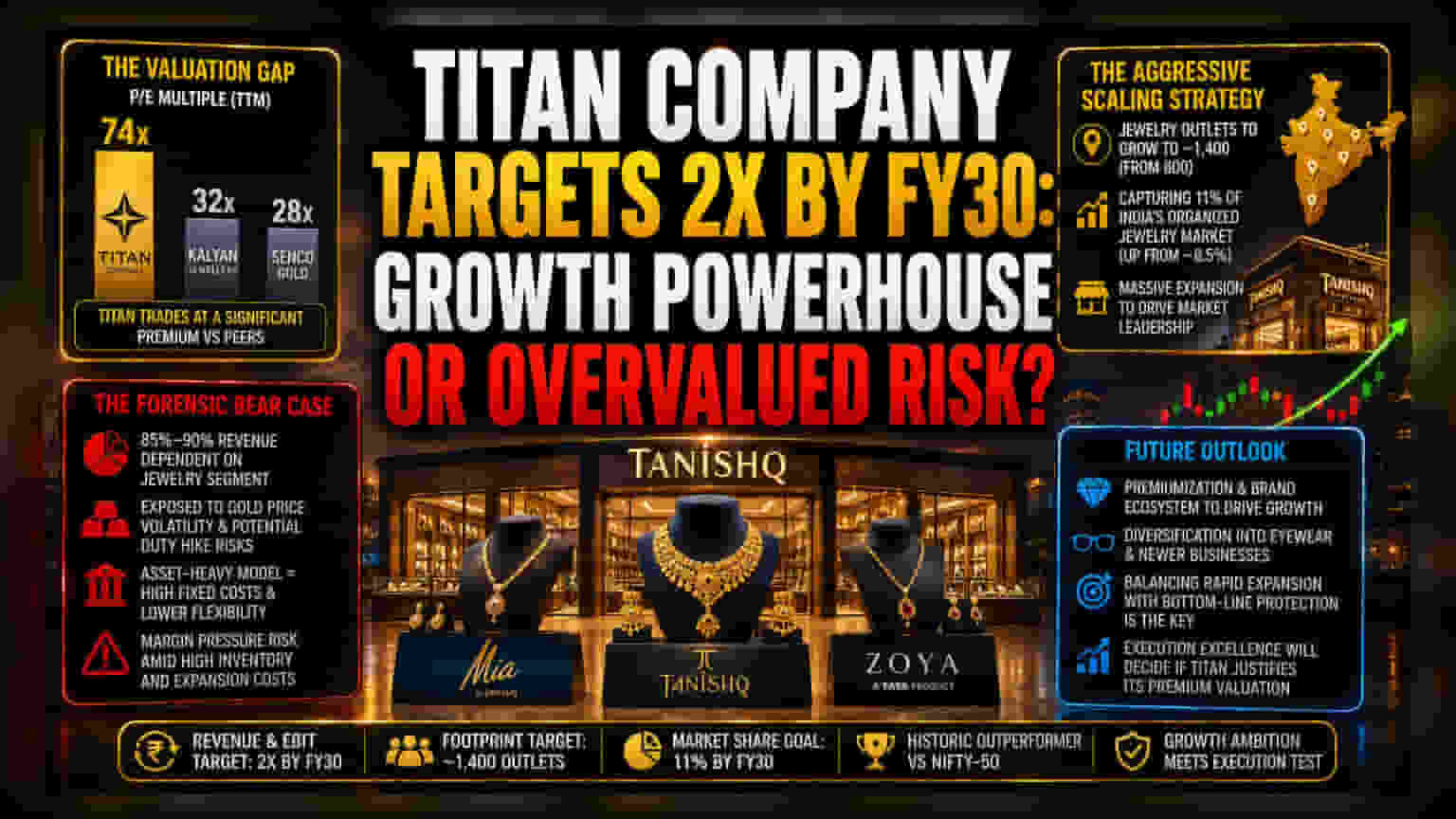

वैल्यूएशन का फासला

Titan Company द्वारा FY30 तक रेवेन्यू और EBIT दोगुना करने की हालिया घोषणा ने एनालिस्ट्स के बीच उम्मीदें जगाई हैं, जिसका असर स्टॉक में तेजी के रूप में दिख रहा है। हालांकि, इस महत्वाकांक्षा के लिए मार्केट का वैल्यूएशन काफी आक्रामक है। कंपनी फिलहाल अपने पीयर जैसे Kalyan Jewellers और Senco Gold की तुलना में काफी ऊंचे 74x के फोर-ईयर प्राइस-टू-अर्निंग्स मल्टीपल पर ट्रेड कर रही है। यह वैल्यूएशन दर्शाता है कि निवेशकों ने लगभग परफेक्ट एग्जीक्यूशन को पहले ही प्राइस कर लिया है, जिससे आने वाली तिमाहियों में सेल्स ग्रोथ में किसी भी तरह की मंदी आने पर गलती की गुंजाइश बहुत कम रह जाती है।

आक्रामक विस्तार की रणनीति

FY30 रोडमैप का मुख्य हिस्सा एक बड़ा फिजिकल एक्सपेंशन है, जिसमें मौजूदा 800 स्टोर के मुकाबले ज्वेलरी नेटवर्क को लगभग 1,400 आउटलेट तक बढ़ाने की योजना है। इस रणनीति का लक्ष्य भारत के ऑर्गेनाइज्ड ज्वेलरी मार्केट में कंपनी की हिस्सेदारी मौजूदा ~8.5% से बढ़ाकर 11% करना है।

जबकि Tanishq, Mia और Zoya जैसे ब्रांड्स के इकोसिस्टम का लाभ उठाने की कंपनी की क्षमता अच्छी तरह से स्थापित है, इस विस्तार की भारी मात्रा में परिचालन जोखिम है। इस गति से स्टोर फुटप्रिंट बढ़ाना बड़े कैपिटल एलोकेशन की मांग करता है, जो कंपनी के भविष्य को बढ़ती प्रतिस्पर्धा के माहौल में स्टोर-लेवल पर उच्च लाभप्रदता बनाए रखने की क्षमता से जोड़ता है।

मंदी का अनुमान (Bear Case)

लंबी अवधि की कंपाउंडिंग की कहानी के बावजूद, बिजनेस मॉडल में कुछ अंतर्निहित कमजोरियां हैं। Titan मुख्य रूप से ज्वेलरी सेगमेंट पर बहुत अधिक निर्भर है, जो इसके कुल रेवेन्यू का लगभग 85% से 90% योगदान देता है। यह कंसंट्रेशन मैक्रो-वोलैटिलिटी, विशेष रूप से वैश्विक सोने की कीमतों में लगातार उतार-चढ़ाव और आयात शुल्कों में संभावित नियामक समायोजनों के प्रति तीव्र एक्सपोजर पैदा करता है।

उन प्रतिस्पर्धियों के विपरीत जो अधिक लीन, कैपिटल-एफिशिएंट रिटेल मॉडल का उपयोग कर सकते हैं, Titan का इंटीग्रेटेड, एसेट-हैवी इंफ्रास्ट्रक्चर उच्च फिक्स्ड कॉस्ट बनाता है। आर्थिक संकुचन या विवेकाधीन खर्च में कमी की अवधि के दौरान, ये एसेट्स तेजी से प्रतिस्पर्धी लाभ से देनदारियों में बदल सकते हैं। इसके अलावा, कंपनी के मार्जिन की मजबूती जांच के दायरे में है, क्योंकि मैनेजमेंट डबल-डिजिट EBIT मार्जिन बनाए रखने की चुनौती से निपट रहा है, जबकि व्यापक फिजिकल फुटप्रिंट से जुड़े उच्च इन्वेंटरी लागत का प्रबंधन भी कर रहा है।

भविष्य का दृष्टिकोण

ब्रोकरेज की राय मुख्य रूप से प्रमुख रणनीतिक घोषणाओं के बाद निफ्टी-50 से बेहतर प्रदर्शन करने की कंपनी की ऐतिहासिक क्षमता पर टिकी हुई है। एनालिस्ट्स का अनुमान है कि प्रीमियमाइजेशन की ओर बदलाव, साथ ही आईवियर और उभरते व्यवसायों जैसी नई श्रेणियों का एकीकरण, आवश्यक डाइवर्सिफायर के रूप में काम करेगा।

हालांकि, FY30 तक का सफर तेजी से स्टोर जोड़ने और बॉटम-लाइन सुरक्षा को संतुलित करने की कंपनी की क्षमता से चिह्नित होगा। अंतिम परीक्षा यह होगी कि क्या Titan अपने विकास के शुरुआती चरणों को परिभाषित करने वाली परिचालन चपलता का त्याग किए बिना अपनी बाजार हिस्सेदारी बनाए रख सकता है।