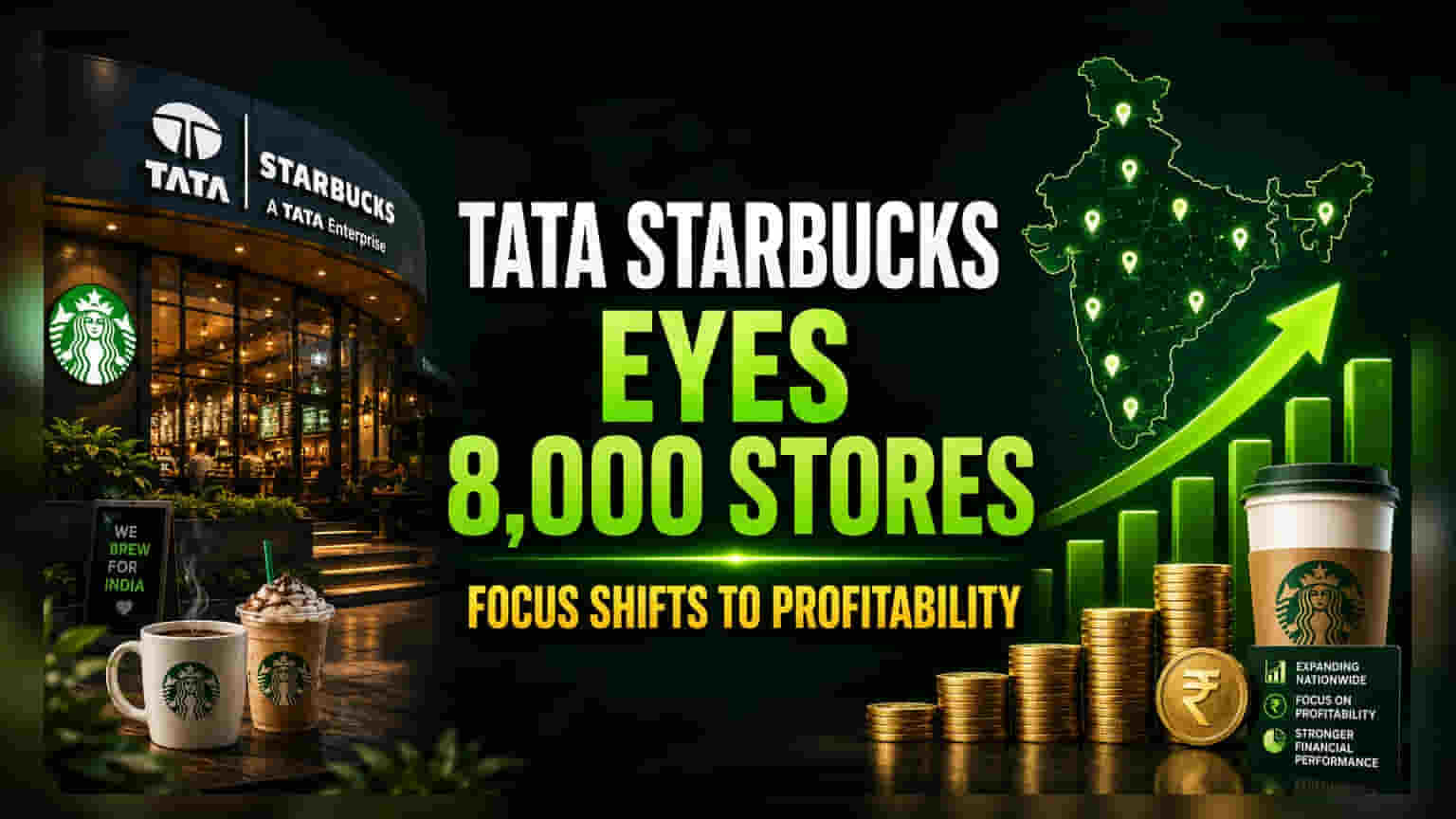

Tata Starbucks ने भारत में अपने बिजनेस को बढ़ाने के लिए एक महत्वाकांक्षी योजना का खुलासा किया है। कंपनी का लक्ष्य अगले कुछ सालों में **50 से 100** नए स्टोर हर साल खोलकर कुल **8,000** स्टोर्स तक पहुंचना है। सबसे अहम बात यह है कि कंपनी अब ऑपरेटिंग प्रॉफिट में आ गई है और FY26 में नेट लॉस को काफी कम कर **₹49.47 करोड़** कर लिया है, जबकि रेवेन्यू बढ़कर **₹1,367 करोड़** हो गया है।

क्या है कंपनी की नई स्ट्रेटेजी?

Tata Consumer Products और ग्लोबल कॉफी दिग्गज Starbucks के बीच का यह जॉइंट वेंचर, Tata Starbucks, अब भारतीय बाजार में अपनी पैठ मजबूत करने के लिए तैयार है। कंपनी ने देश भर में 8,000 स्टोर खोलने का बड़ा लक्ष्य रखा है। इस लक्ष्य को हासिल करने के लिए, वे हर साल 50 से 100 नए आउटलेट खोलने की योजना बना रहे हैं। यह घोषणा ऐसे समय में आई है जब कंपनी आक्रामक विस्तार के बजाय मुनाफे को बेहतर बनाने पर ध्यान केंद्रित कर रही है।

मुनाफे की राह पर वापसी

निवेशकों के लिए सबसे बड़ी खुशखबरी यह है कि कंपनी ने हालिया वित्तीय वर्ष (FY26) में अपने प्रदर्शन में जबरदस्त सुधार किया है। कंपनी ने बताया है कि अब वे ऑपरेटिंग प्रॉफिट में आ गए हैं, जिसका मतलब है कि उनके कैफे का मुख्य व्यवसाय अब अपनी रोजमर्रा की बिक्री से संचालन खर्चों से ज्यादा कमाई कर रहा है। इस साल नेट लॉस घटकर सिर्फ ₹49.47 करोड़ रह गया है, जो पिछले साल के ₹135.7 करोड़ के लॉस से काफी कम है। इस दौरान रेवेन्यू 7% बढ़कर ₹1,367 करोड़ दर्ज किया गया। यह दिखाता है कि कंपनी अपने ऑपरेशंस को बढ़ाने के साथ-साथ खर्चों पर भी नियंत्रण बनाए हुए है।

विस्तार की सोच

भले ही 8,000 स्टोर्स का लक्ष्य एक लंबी अवधि का विजन है, कंपनी इसे हासिल करने के लिए एक अनुशासित तरीका अपना रही है। मैनेजमेंट किसी भी कीमत पर स्टोर खोलने के बजाय 'कैलिब्रेटेड अप्रोच' यानी सोच-समझकर विस्तार करने पर जोर दे रहा है। इसका मतलब है कि वे ऐसी जगहों का सावधानी से चयन कर रहे हैं जहाँ से अच्छी बिक्री और मुनाफा सुनिश्चित हो सके। हालिया वित्तीय नतीजों में नए स्टोर्स के साथ-साथ मौजूदा स्टोर्स में मजबूत बिक्री वृद्धि भी अहम रही है, जो बताता है कि भारतीय ग्राहक ब्रांड को पसंद कर रहे हैं।

आगे क्या उम्मीद करें?

भारत में कैफे और क्विक-सर्विस रेस्तरां इंडस्ट्री में कड़ी प्रतिस्पर्धा है। कई अंतरराष्ट्रीय ब्रांड और तेजी से बढ़ते देसी कॉफी ब्रांड ग्राहकों और प्राइम लोकेशंस के लिए प्रतिस्पर्धा कर रहे हैं। रिटेल फुटप्रिंट बढ़ाने के लिए किराया, इंटीरियर, उपकरण और स्टाफ पर भारी पूंजी खर्च करने की जरूरत होती है, जो महंगाई से प्रभावित हो सकते हैं। फिजिकल लोकेशंस पर निर्भर होने के कारण, रियल एस्टेट लागतों को नियंत्रित करना और ग्राहकों की अच्छी तादाद बनाए रखना लंबी अवधि की सफलता के लिए महत्वपूर्ण है।

जोखिम और चुनौतियाँ

निवेशकों को यह ध्यान रखना चाहिए कि रिटेल विस्तार में काफी पूंजी लगती है। भले ही कंपनी अब ऑपरेटिंग प्रॉफिट में है, तेजी से विस्तार से कैश फ्लो पर दबाव पड़ सकता है यदि नए स्टोर उम्मीद से ज्यादा समय लेते हैं। इसके अलावा, कॉफी बीन्स और डेयरी जैसे कच्चे माल की बढ़ती लागत के साथ-साथ आर्थिक मंदी आने पर उपभोक्ता खर्च की आदतों में बदलाव का जोखिम भी कंपनी के सामने है। कड़ी प्रतिस्पर्धा भी एक बड़ा कारक बनी हुई है, क्योंकि नए कैफे ब्रांडों के आने से प्राइस वॉर या मुनाफे पर दबाव बढ़ सकता है।

निवेशकों को क्या देखना चाहिए?

आगे चलकर, Tata Consumer Products के शेयरधारकों के लिए सबसे महत्वपूर्ण बात यह होगी कि मौजूदा स्टोर्स की बिक्री में कितनी वृद्धि होती है। निवेशक यह भी देखेंगे कि कंपनी नए लोकेशन जोड़ते समय अपने मुनाफे के मार्जिन को बनाए रखने में कितनी सफल रहती है। अंत में, कच्चे माल की लागत और प्रतिस्पर्धी बाजार में मूल्य निर्धारण को कैसे प्रबंधित किया जाएगा, इस पर प्रबंधन की कोई भी टिप्पणी भविष्य के मुनाफे के रुझान को समझने के लिए महत्वपूर्ण होगी।