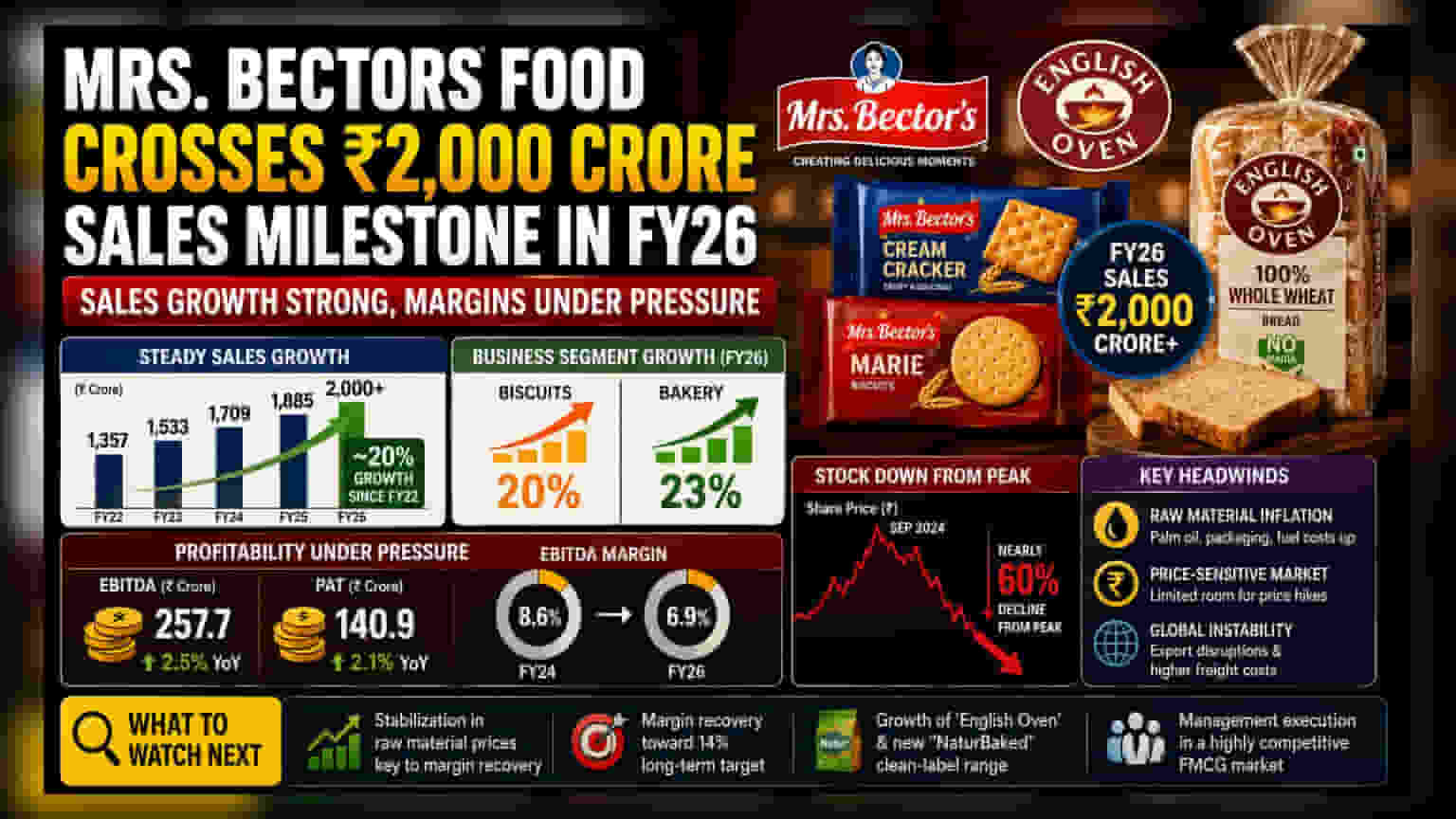

Mrs. Bectors Food Specialities ने फाइनेंशियल ईयर 2026 में ₹2,000 करोड़ का रेवेन्यू पार कर लिया है। हालांकि, बढ़ती लागत और कड़े मुकाबले के चलते कंपनी के प्रॉफिट मार्जिन्स पर दबाव बढ़ा है, जो गिरकर 6.9% पर आ गए हैं। साल 2024 की ऊंचाई से शेयर में बड़ी गिरावट आई है क्योंकि कंपनी ग्रोथ और प्रॉफिटेबिलिटी के बीच तालमेल बिठाने के लिए संघर्ष कर रही है। निवेशक अब यह देख रहे हैं कि क्या बेकरी निर्माता कंपनी महंगाई के दबाव को संभाल पाएगी और अपने 14% मार्जिन के लक्ष्य को हासिल कर पाएगी।

क्या हुआ?

Mrs. Bectors Food Specialities, जो Mrs. Bector's बिस्किट ब्रांड और 'English Oven' बेकरी बिजनेस के पीछे की कंपनी है, फाइनेंशियल ईयर 2026 में सालाना ₹2,000 करोड़ से अधिक की बिक्री के साथ एक महत्वपूर्ण स्तर पर पहुंच गई है। यह FY22 के बाद से लगभग 20% की लगातार ग्रोथ को दर्शाता है, जिसमें बिस्किट सेगमेंट 20% और बेकरी बिजनेस 23% की दर से बढ़ा है। हालांकि, बिक्री बढ़ी है, लेकिन कंपनी की प्रॉफिटेबिलिटी (लाभप्रदता) में उल्लेखनीय गिरावट आई है, जो बिजनेस के स्केल और कमाई में ग्रोथ के बीच अंतर का संकेत दे रही है।

मार्जिन और प्रॉफिट की स्थिति

राजस्व में उछाल के बावजूद, कंपनी के वित्तीय स्वास्थ्य में तनाव के संकेत दिख रहे हैं। EBITDA, जो ऑपरेशनल प्रॉफिट को मापता है, FY26 में ₹257.7 करोड़ रहा, जो पिछले साल की तुलना में मामूली 2.5% की वृद्धि है। टैक्स के बाद प्रॉफिट ₹140.9 करोड़ रहा, और महत्वपूर्ण रूप से, मार्जिन 6.9% तक गिर गया, जो FY24 में 8.6% था। प्रतिस्पर्धी FMCG सेक्टर में, इस तरह का मार्जिन संकुचन अक्सर तब होता है जब कोई कंपनी उत्पादन लागत में वृद्धि को ग्राहकों पर डाले बिना वॉल्यूम का नुकसान उठाने का जोखिम उठाती है। इन मौजूदा वित्तीय दबावों के कारण कंपनी का 14% मार्जिन हासिल करने का दीर्घकालिक लक्ष्य टल गया है।

निवेशक क्यों चिंतित हैं?

शेयर बाजार ने इन चुनौतियों को दर्शाया है, सितंबर 2024 में अपने शिखर से शेयर की कीमत लगभग 60% गिर गई है। निवेशकों के लिए, चिंता यह है कि कंपनी अपने प्रॉफिट मार्जिन्स को बनाए रखने में सक्षम होगी या नहीं, खासकर ऐसे बाजार में जहां Britannia, Parle और ITC जैसे बड़े खिलाड़ी हावी हैं। जब कच्चे माल की लागत बढ़ती है, तो इन बड़े खिलाड़ियों की मोलभाव करने की शक्ति बेहतर होती है, जिससे छोटे या विशेष खिलाड़ियों के लिए अपने मुनाफे को बचाना मुश्किल हो जाता है।

सेक्टर की चुनौतियां और जोखिम

यह बिजनेस कई मुश्किल कारकों का सामना कर रहा है। पहला, कच्चे माल में महंगाई, विशेष रूप से पाम ऑयल, पैकेजिंग और ईंधन में, उत्पादन लागत को बढ़ा दिया है। दूसरा, भारतीय बिस्किट बाजार अत्यधिक मूल्य-संवेदनशील है; कोई भी महत्वपूर्ण मूल्य वृद्धि ग्राहकों के सस्ते विकल्पों की ओर जाने से बिक्री में गिरावट का कारण बन सकती है। तीसरा, वैश्विक भू-राजनीतिक अस्थिरता ने निर्यात को बाधित किया है, जिससे अंतरराष्ट्रीय बिक्री कम अनुमानित और उच्च माल ढुलाई लागत के कारण अधिक महंगी हो गई है। इन बाहरी दबावों ने कंपनी के लिए पिछले वर्षों में देखी गई उच्च विकास दर को बनाए रखना कठिन बना दिया है।

आगे क्या देखना है?

जबकि 'English Oven' ब्रांड एक मजबूत ग्रोथ इंजन बना हुआ है और 'NaturBaked' जैसे नए क्लीन-लेबल उत्पाद लाइनें उम्मीदें जगा रही हैं, तत्काल ध्यान लाभप्रदता पर बना हुआ है। निवेशकों को यह देखना चाहिए कि क्या कच्चे माल की कीमतों में स्थिरता आती है, क्योंकि यह कंपनी के मार्जिन को वापस अपने 14% लक्ष्य की ओर सुधारने के लिए सबसे महत्वपूर्ण कारक है। आने वाली तिमाहियों में प्रबंधन की इनपुट लागतों को प्रबंधित करते हुए प्रतिस्पर्धा को नेविगेट करने की क्षमता प्राथमिक निगरानी योग्य होगी।