Lenskart Solutions Ltd. ने वित्तीय वर्ष 2026 की दूसरी तिमाही (Q2) के लिए दमदार वित्तीय परिणाम घोषित किए हैं, जिससे कंपनी के बॉटम लाइन और टॉप लाइन दोनों में महत्वपूर्ण वृद्धि दिखाई दे रही है।

वित्तीय मुख्य अंश (Financial Highlights)

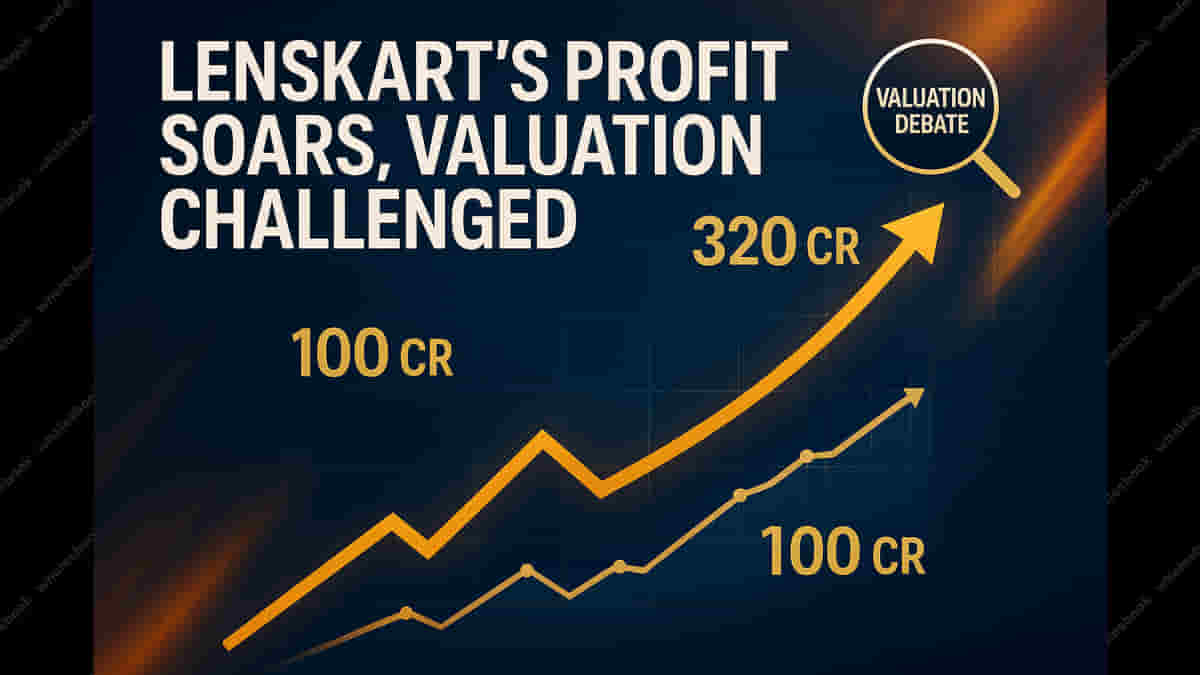

- कंपनी के शुद्ध लाभ (net profit) में साल-दर-साल 19.6% की वृद्धि हुई, जो Q2 FY26 में 102 करोड़ रुपये रहा, जबकि पिछले वर्ष इसी अवधि में यह 85.5 करोड़ रुपये था।

- तिमाही के लिए राजस्व (revenue) में 20.8% की स्वस्थ वृद्धि देखी गई, जो कुल मिलाकर 2,096 करोड़ रुपये रहा, जबकि FY25 की संगत तिमाही में यह 1,736 करोड़ रुपये था।

- ब्याज, कर, मूल्यह्रास और परिशोधन से पहले की कमाई (EBITDA) ने पर्याप्त वृद्धि दिखाई, जो 287 करोड़ रुपये से लगभग 45% बढ़कर 415 करोड़ रुपये हो गई।

- EBITDA मार्जिन काफी बढ़कर 19.8% हो गया, जो पिछले वित्तीय वर्ष की तुलनीय तिमाही में दर्ज 16.5% से एक उल्लेखनीय सुधार है।

खंड प्रदर्शन (Segmental Performance)

- Lenskart की राजस्व वृद्धि व्यापक रही, जिसमें इसके भारतीय और अंतरराष्ट्रीय दोनों परिचालन का सकारात्मक योगदान रहा।

- भारतीय खंड ने 1,230 करोड़ रुपये का राजस्व उत्पन्न किया, जो Q2 FY25 के 1,088.7 करोड़ रुपये से अधिक है।

- अंतरराष्ट्रीय खंड ने भी मजबूत प्रदर्शन दिखाया, जिसमें राजस्व Q2 FY25 के 658.36 करोड़ रुपये से बढ़कर Q2 FY26 में 879.64 करोड़ रुपये हो गया।

IPO संदर्भ और मूल्यांकन चिंताएं (IPO Context and Valuation Concerns)

- ये नतीजे Lenskart के हालिया पब्लिक ऑफरिंग के बाद आए हैं, जिसे विश्लेषकों ने "फीकी लिस्टिंग" (tepid listing) बताया था।

- कंपनी का मूल्यांकन इसके IPO प्रक्रिया के दौरान लगभग 8 बिलियन डॉलर (लगभग 70,000 करोड़ रुपये) था।

- Lenskart ने अपना इनिशियल पब्लिक ऑफरिंग (IPO) 382 से 402 रुपये प्रति शेयर की सीमा में मूल्यंकित किया था।

- इस मूल्य निर्धारण का तात्पर्य वित्तीय वर्ष 2025 के 297 करोड़ रुपये के लाभ पर लगभग 285 गुना का उच्च मूल्य-से-आय (P/E) अनुपात था, जो वैश्विक और घरेलू उद्योग के साथियों की तुलना में काफी अधिक है।

- एम्बिट कैपिटल (Ambit Capital) सहित विश्लेषकों ने इस अत्यधिक मूल्यांकन को संभावित रूप से "अनुचित" (unwarranted) बताया है।

- एम्बिट कैपिटल ने उल्लेख किया कि Lenskart का भारत व्यवसाय वित्तीय वर्ष 2028 के अनुमानित EV/EBITDA का 55 गुना पर कारोबार कर रहा है, जो ट्रेंट (Trent) और नायका (Nykaa) के ब्यूटी और पर्सनल केयर सेगमेंट जैसे तुलनीय उपभोक्ता साथियों की तुलना में 20-30% अधिक है।

- चिंताओं का मुख्य कारण कंपनी की मामूली लाभप्रदता और उसकी बड़ी पूंजी आवश्यकताएं हैं।

शेयर मूल्य आंदोलन (Stock Price Movement)

- शुक्रवार को, Lenskart का स्टॉक नेशनल स्टॉक एक्सचेंज (NSE) पर 0.67% बढ़कर 410.45 रुपये पर बंद हुआ।

- इस प्रदर्शन ने उसी दिन व्यापक निफ्टी इंडेक्स (Nifty Index) में 0.05% की गिरावट के विपरीत प्रदर्शन किया।

- Lenskart के शेयर 10 नवंबर को एक्सचेंजों पर सूचीबद्ध हुए थे।

प्रभाव (Impact)

- मजबूत वित्तीय प्रदर्शन Lenskart के परिचालन स्वास्थ्य के लिए एक सकारात्मक संकेत है, जो इसके वर्तमान मूल्यांकन का समर्थन कर सकता है।

- हालांकि, विश्लेषकों द्वारा इसके उच्च मूल्यांकन पर जारी बहस भविष्य में स्टॉक के लिए निवेशक भावना संबंधी चुनौतियां और अस्थिरता पैदा कर सकती है।

- कंपनी की विकास दर बनाए रखने और लाभप्रदता में सुधार करने की क्षमता उसके बाजार मूल्यांकन को सही ठहराने के लिए महत्वपूर्ण होगी।

कठिन शब्दों की व्याख्या (Difficult Terms Explained)

- Net Profit (शुद्ध लाभ): कुल राजस्व से करों और ब्याज सहित सभी खर्चों को घटाने के बाद शेष लाभ।

- Revenue (राजस्व): किसी कंपनी द्वारा अपनी प्राथमिक व्यावसायिक गतिविधियों से उत्पन्न कुल आय, बिना किसी खर्च को घटाए।

- EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortisation): कंपनी के परिचालन प्रदर्शन का एक माप जो ब्याज, करों, मूल्यह्रास और परिशोधन व्यय को छोड़कर गणना की जाती है।

- EBITDA Margin (EBITDA मार्जिन): EBITDA को राजस्व से विभाजित करके गणना की जाती है, यह दर्शाता है कि कंपनी अपनी बिक्री के प्रतिशत के रूप में अपने मुख्य परिचालन से कितना लाभ उत्पन्न करती है।

- IPO (Initial Public Offering): वह प्रक्रिया जिसके द्वारा एक निजी कंपनी पहली बार जनता को अपने शेयर पेश करती है, और एक सार्वजनिक रूप से कारोबार करने वाली इकाई बन जाती है।

- Valuation (मूल्यांकन): किसी कंपनी का अनुमानित आर्थिक मूल्य, जिसे अक्सर बाजार की मांग, वित्तीय प्रदर्शन और भविष्य की संभावनाओं से निर्धारित किया जाता है।

- Price-to-Earnings (P/E) Ratio: एक मूल्यांकन अनुपात जो कंपनी के शेयर मूल्य की तुलना उसके प्रति शेयर आय (EPS) से करता है। यह दर्शाता है कि निवेशक प्रत्येक डॉलर की कमाई के लिए कितना भुगतान करने को तैयार हैं।

- EV/EBITDA: Enterprise Value to EBITDA ratio. Enterprise Value में market capitalization plus debt, minority interest, and preferred shares शामिल होते हैं, minus cash and cash equivalents. यह P/E की तुलना में एक अधिक व्यापक मूल्यांकन मीट्रिक है।