मुनाफे में जोरदार उछाल, मार्जिन ने चौंकाया!

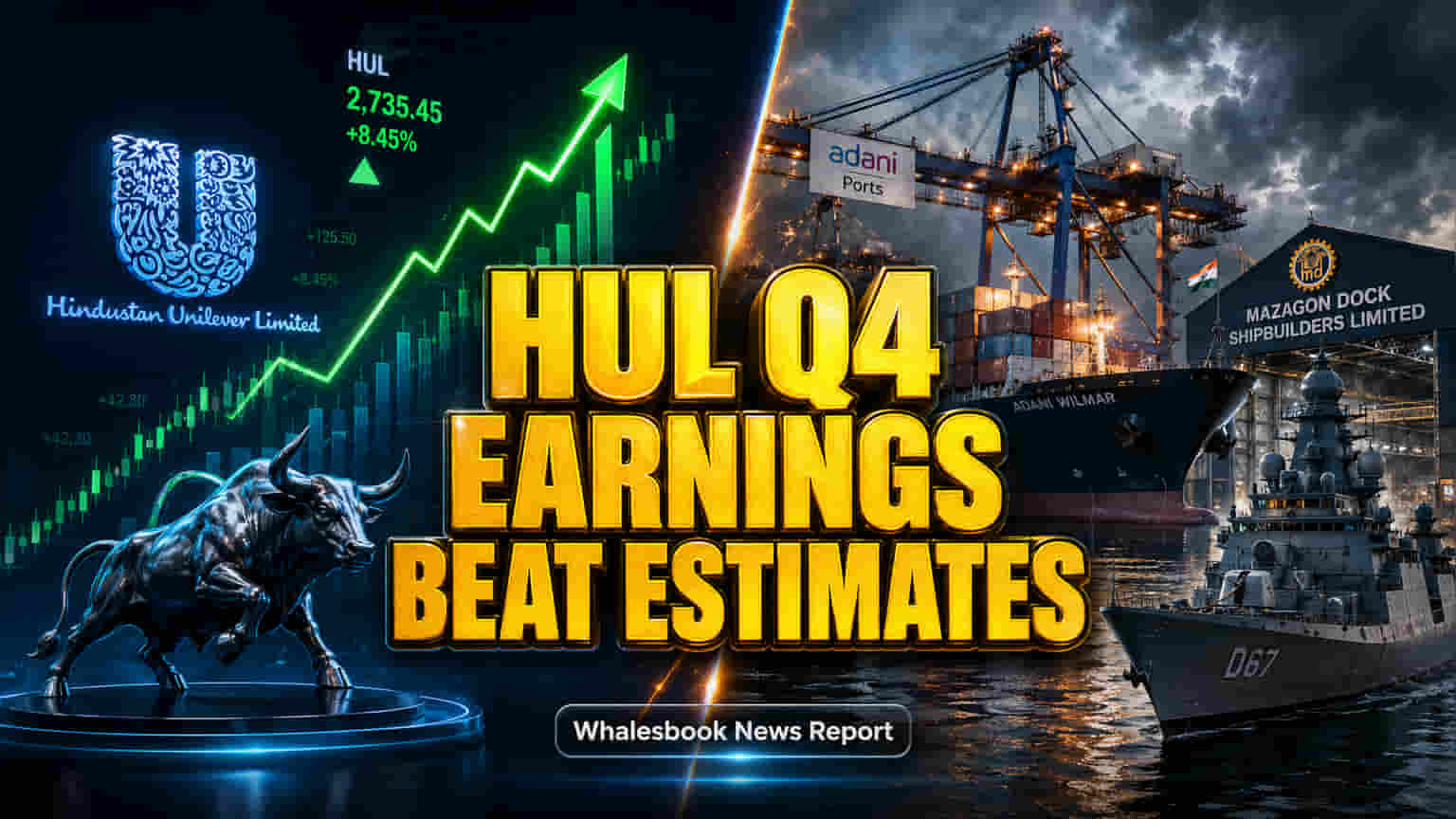

Hindustan Unilever (HUL) ने FY26 की चौथी तिमाही (Q4) में बाज़ार के अनुमानों को पछाड़ते हुए शानदार प्रदर्शन किया है। कंपनी का नेट प्रॉफिट पिछले साल की इसी अवधि के मुकाबले 21.4% बढ़कर ₹2,992 करोड़ रहा, जो बाज़ार की ₹2,658 करोड़ की उम्मीद से काफी ज़्यादा है। इसी के साथ, कंपनी के रेवेन्यू में 7.6% का इजाफा देखने को मिला और यह ₹16,351 करोड़ पर पहुँच गया, जो अनुमानित ₹16,279 करोड़ से अधिक है।

इस तिमाही की सबसे बड़ी खबर कंपनी का EBITDA रहा, जो ₹4,105 करोड़ पर पहुँचा, जबकि बाज़ार का अनुमान ₹3,754 करोड़ था। इसके चलते EBITDA मार्जिन बढ़कर 25.1% हो गया, जो बाज़ार की 23.1% की उम्मीद से कहीं बेहतर है। इस मार्जिन विस्तार ने लागत बढ़ने की चिंताओं को काफी हद तक कम कर दिया है। इस दमदार नतीजे के साथ, HUL के बोर्ड ने शेयरधारकों को ₹22 प्रति शेयर का फाइनल डिविडेंड देने की भी सिफारिश की है।

सेक्टर में मिला-जुला माहौल, HUL की अपनी चाल

HUL के नतीजे ऐसे समय आए हैं जब भारतीय FMCG सेक्टर में इस फाइनेंशियल ईयर में अच्छी वॉल्यूम ग्रोथ की उम्मीद की जा रही है, लेकिन प्रदर्शन मिला-जुला रहा है। Nifty FMCG इंडेक्स अप्रैल 2026 के मध्य तक 6% की गिरावट दर्ज कर चुका है। वहीं, Nestle India ने Q3 FY26 में 46% का जबरदस्त प्रॉफिट ग्रोथ दिखाया, जबकि ITC ने Q3 में FMCG रेवेन्यू में 11% की बढ़ोतरी की। HUL, जो कई श्रेणियों में बाज़ार की लीडर है, लगभग ₹5.4 ट्रिलियन के मार्केट कैपिटलाइजेशन के साथ एक प्रमुख कंपनी बनी हुई है।

ऊंचे वैल्यूएशन पर जोखिम और आगे की राह

इन मजबूत नतीजों के बावजूद, विश्लेषकों ने कुछ संभावित जोखिमों की ओर इशारा किया है। HUL का शेयर पिछले महीने 14% चढ़ा है, जो बाज़ार की उम्मीदों को दिखाता है। 60x तक के P/E मल्टीपल पर, कंपनी पर ग्रोथ बनाए रखने का काफी दबाव है। पिछली तिमाही (Q3 FY26) में कंपनी का मुनाफा 30% गिरा था और वॉल्यूम ग्रोथ सपाट थी। मैनेजमेंट का फोकस वॉल्यूम ग्रोथ पर रहने की उम्मीद है, जो नियर-टर्म में स्टॉक पर बड़े उछाल की उम्मीदों को सीमित कर सकता है। इसके अलावा, क्षेत्रीय और डायरेक्ट-टू-कंज्यूमर (D2C) ब्रांड्स से बढ़ती प्रतिस्पर्धा और मॉनसून से जुड़े जोखिम भी चुनौतियां पेश कर सकते हैं।

एनालिस्ट्स की राय और भविष्य की उम्मीदें

एनालिस्ट्स का आउटलुक काफी हद तक पॉजिटिव है, जिसमें 'Buy' रेटिंग और ₹2,600-₹2,610 का औसत 12-महीने का प्राइस टारगेट है। यह मौजूदा स्तरों से लगभग 9-10% की संभावित बढ़ोतरी का संकेत देता है। कंपनी को FMCG सेक्टर के मजबूत रुझानों, जैसे ग्रामीण मांग में सुधार और इनपुट लागतों में स्थिरता का फायदा मिलने की उम्मीद है। मैनेजमेंट का 22-23% EBITDA मार्जिन बनाए रखने का लक्ष्य, बाज़ार में पैठ बनाने और वॉल्यूम बढ़ाने पर निरंतर फोकस दर्शाता है। हालांकि, यह देखना महत्वपूर्ण होगा कि HUL कैसे इन मार्जिन को बनाए रखता है और बढ़ती प्रतिस्पर्धा के बीच वॉल्यूम ग्रोथ को मुनाफे में बदल पाता है।