Godrej Consumer Products (GCPL) ने आने वाली पहली तिमाही (Q1FY27) के लिए शानदार नतीजे पेश करने की उम्मीद जताई है। कंपनी को भारत और इंडोनेशिया में मजबूत परफॉरमेंस के दम पर रेवेन्यू में 'हाई टीन्स' यानी **15-19%** तक की ग्रोथ की उम्मीद है। हालांकि, कच्चे माल की बढ़ती कीमतों से मुनाफे पर थोड़ा असर पड़ सकता है, भले ही कंपनी ने साबुन और कीटनाशकों के दाम बढ़ा दिए हैं।

Godrej Consumer Products की शानदार शुरुआत

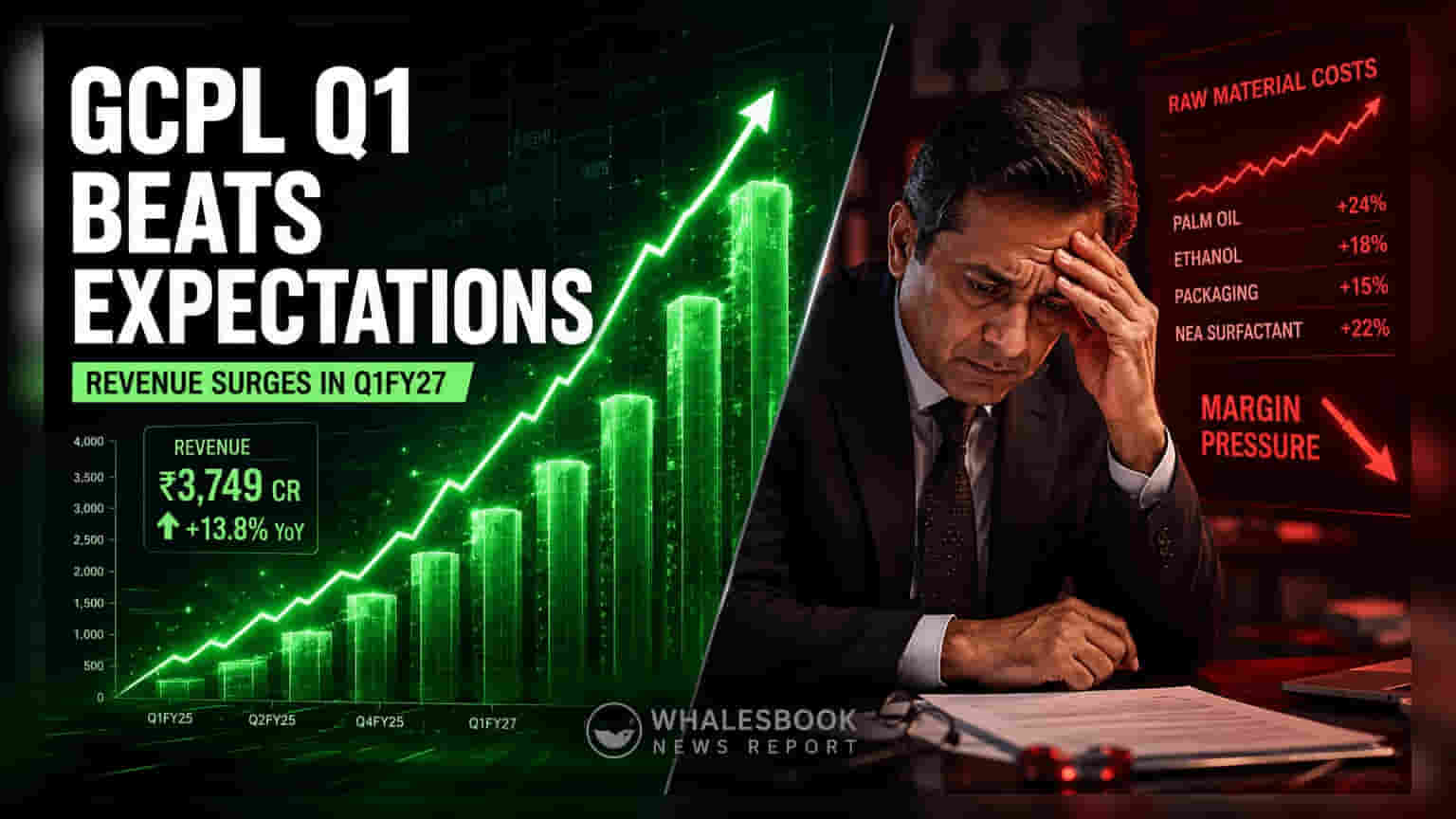

Godrej Consumer Products Limited (GCPL) ने 2027 फाइनेंशियल ईयर की शुरुआत धमाकेदार की है। कंपनी के घरेलू और अंतरराष्ट्रीय बाजारों में उम्मीद से बेहतर प्रदर्शन की उम्मीद है। पहली तिमाही के लिए, कंपनी के कंसॉलिडेटेड रेवेन्यू में पिछले साल की समान अवधि की तुलना में 15-19% (हाई टीन्स) की ग्रोथ देखी जा सकती है। यह उछाल पिछले फाइनेंशियल ईयर की आखिरी तिमाही में दर्ज 11% की ग्रोथ रेट के बाद आया है।

मार्जिन पर दबाव और प्राइसिंग स्ट्रैटेजी

बिक्री में ग्रोथ के बावजूद, पहली तिमाही में कंपनी के प्रॉफिट मार्जिन पर दबाव देखने को मिल सकता है। कंपनी 6% से 9% तक के इनपुट कॉस्ट इन्फ्लेशन (कच्चे माल की कीमतों में वृद्धि) का सामना कर रही है, जिससे ग्रॉस और ऑपरेटिंग मार्जिन में थोड़ी कमी आ सकती है। इस बढ़ती लागत से निपटने के लिए, GCPL ने फाइनेंशियल ईयर की शुरुआत में ही कीमतों में बढ़ोतरी की है। साबुन और घरेलू कीटनाशकों (Household Insecticides) के दाम 5% बढ़ाए गए हैं, जबकि डिटर्जेंट के दाम 7% बढ़ाए गए हैं। इससे कंपनी के प्रोडक्ट्स की औसत कीमत में 3% से 4% का इजाफा हुआ है।

कंपनी का मैनेजमेंट टारगेटेड प्राइसिंग एक्शन, ऑपरेशनल एफिशिएंसी और एडवरटाइजिंग व मीडिया खर्चों में एडजस्टमेंट के जरिए इन मार्जिन को रिकवर करने पर फोकस कर रहा है। निवेशक यह देखने के लिए इन उपायों पर बारीकी से नजर रखेंगे कि कंपनी महंगाई के असर को अपने बॉटम लाइन पर कितना कम कर पाती है।

अंतरराष्ट्रीय बाजारों में रिकवरी

कंपनी के अंतरराष्ट्रीय ऑपरेशंस में एक महत्वपूर्ण रिकवरी देखने को मिली है। इंडोनेशियाई बाजार, जो कंपनी की कंसॉलिडेटेड सेल्स का 12% योगदान देता है, ने पिछले तिमाही में देखी गई सिंगल-डिजिट ग्रोथ से उबरते हुए मिड-टीन्स रेवेन्यू ग्रोथ दर्ज की है। यह सुधार डबल-डिजिट वॉल्यूम ग्रोथ और बढ़े हुए मार्केट शेयर से प्रेरित था।

इसी तरह, Godrej Africa, USA, और Middle East (GAUM) सेगमेंट, जो कुल बिक्री का 21% हिस्सा है, ने हाई-टीन्स वॉल्यूम ग्रोथ के साथ मजबूत नतीजे दिखाए हैं। इस सेगमेंट को फेवरेबल करेंसी मूवमेंट से भी फायदा हुआ है, जिससे इस क्षेत्र में रिपोर्टेड सेल्स ग्रोथ में लगभग 25% का बूस्ट मिलने की उम्मीद है।

निवेशकों के लिए मुख्य बिंदु

आने वाली तिमाहियों में निवेशकों का मुख्य फोकस इस बात पर रहेगा कि कंपनी कच्चे माल की लागत को मैनेज करते हुए वॉल्यूम ग्रोथ को कैसे बनाए रखती है। हालिया मूल्य वृद्धि की प्रभावशीलता, कच्चे माल की कीमतों की स्थिरता और इंडोनेशिया और अफ्रीका जैसे अंतरराष्ट्रीय बाजारों में रिकवरी की निरंतरता जैसे प्रमुख क्षेत्रों पर नजर रखी जाएगी। भविष्य के फाइनेंशियल डिस्क्लोजर से यह स्पष्ट होगा कि कंपनी ने महंगाई के दबाव को कितनी सफलतापूर्वक अवशोषित किया है और भारत में उसके पोर्टफोलियो ट्रांसफॉर्मेशन का समग्र लाभप्रदता पर क्या प्रभाव पड़ रहा है।