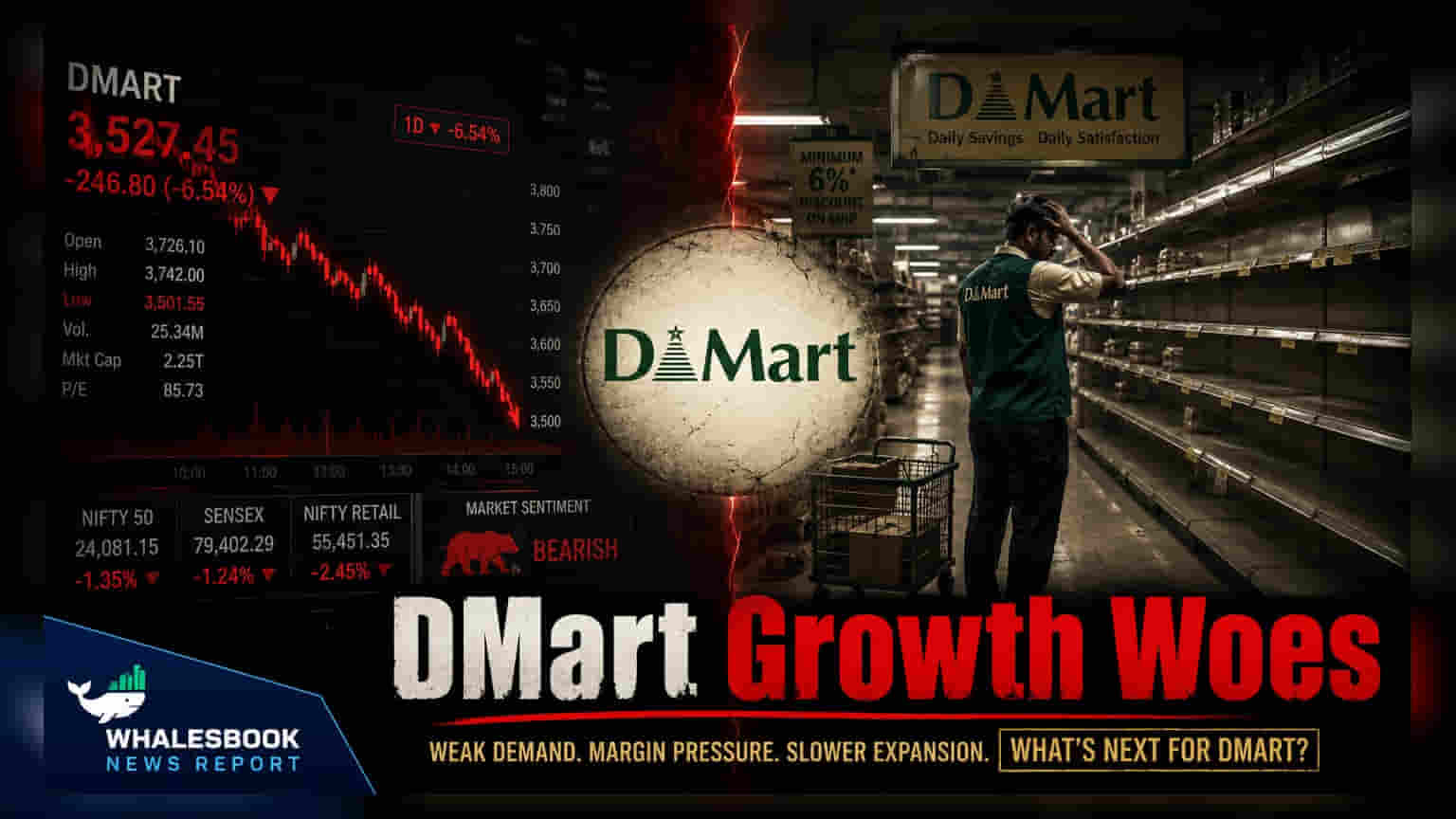

Avenue Supermarts (DMart) ने Q1 FY27 के लिए **₹18,300 करोड़** का रेवेन्यू दर्ज किया है, जो ग्रोथ में नरमी का संकेत देता है। कंपनी ने केवल तीन नए स्टोर खोले, जो पिछले बारह तिमाहियों में सबसे कम है। क्विक कॉमर्स (Quick Commerce) की बढ़ती प्रतिस्पर्धा के बीच निवेशक अब समान-स्टोर बिक्री (Same-store Sales) के रुझानों और मार्जिन की स्थिरता पर ध्यान केंद्रित कर रहे हैं।

क्या हुआ?

DMart रिटेल चेन चलाने वाली Avenue Supermarts ने 2027 फाइनेंशियल ईयर की पहली तिमाही के लिए अपने प्रदर्शन का अपडेट जारी किया है। कंपनी ने ₹18,300 करोड़ का रेवेन्यू दर्ज किया, जो पिछले साल की समान अवधि की तुलना में 15% की वृद्धि दर्शाता है। यह आंकड़ा पिछली तिमाही में दर्ज 19% की ग्रोथ की तुलना में नरमी का संकेत है। रेवेन्यू के आंकड़ों के साथ ही, कंपनी की विस्तार की गति भी धीमी पड़ी है, तिमाही के दौरान केवल तीन नए स्टोर जोड़े गए। यह पिछले तीन सालों में स्टोर विस्तार की सबसे धीमी गति है, जिससे कुल स्टोरों की संख्या 503 हो गई है।

स्टोर परफॉर्मेंस में बदलाव

नए स्टोरों की संख्या के अलावा, अंदरूनी आंकड़े मांग के पैटर्न में बदलाव का संकेत देते हैं। प्रति स्टोर रेवेन्यू में साल-दर-साल 3% की गिरावट देखी गई है। यह 2026 फाइनेंशियल ईयर में देखे गए आक्रामक विस्तार की तुलना में एक महत्वपूर्ण बदलाव है, जिसके दौरान कंपनी ने 85 नए स्टोर जोड़े थे। समान-स्टोर बिक्री (Same-store Sales) का वर्तमान रुझान - जो पुराने, स्थापित स्थानों से राजस्व को ट्रैक करता है - कथित तौर पर नकारात्मक क्षेत्र में चला गया है। यह पिछले फाइनेंशियल ईयर की आखिरी तिमाही में दर्ज 10-11% की समान-स्टोर बिक्री वृद्धि के बिल्कुल विपरीत है।

प्रतिस्पर्धी दबाव

रिटेल क्षेत्र में आजकल क्विक कॉमर्स (Quick Commerce) और ऑनलाइन ग्रॉसरी प्लेटफॉर्म का तेजी से विकास हो रहा है। ये डिजिटल प्रतियोगी उन महानगरीय और टियर-I शहरों के सेगमेंट को तेजी से निशाना बना रहे हैं जहां DMart की पारंपरिक रूप से मजबूत उपस्थिति रही है। बाजार पर्यवेक्षकों का सुझाव है कि इन प्लेटफार्मों द्वारा प्रदान की जाने वाली सुविधा का भौतिक खुदरा आउटलेट्स पर फुटफॉल और खर्च पैटर्न पर असर पड़ रहा है। जबकि V-Mart और V2 Retail जैसी कंपनियों ने अपनी ग्रोथ की गति बनाए रखी है, DMart के हालिया प्रदर्शन ने इन तेज, डिजिटल-फर्स्ट विकल्पों के मुकाबले बाजार हिस्सेदारी के संभावित नुकसान के बारे में चर्चाओं को जन्म दिया है।

मार्जिन और दक्षता का दृष्टिकोण

DMart ने ऐतिहासिक रूप से 14% से 14.5% की सीमा में ग्रॉस मार्जिन बनाए रखा है। हालांकि, कंपनी को अपने मुनाफे पर दोहरे दबाव का सामना करना पड़ रहा है। पहला, बढ़ती प्रतिस्पर्धा मूल्य निर्धारण समायोजन के लिए मजबूर कर सकती है जो ग्रॉस मार्जिन को कम कर सकती है। दूसरा, बिक्री के प्रतिशत के रूप में परिचालन व्यय (Operating Expenses) में लगातार वृद्धि देखी गई है, जो 2024 फाइनेंशियल ईयर में 5.8% से बढ़कर 2026 फाइनेंशियल ईयर में 6.5% हो गया है। लागत में इस वृद्धि, राजस्व में गिरावट के साथ मिलकर, यह जोखिम पैदा करती है कि आने वाली तिमाहियों में ऑपरेटिंग मार्जिन पर दबाव आ सकता है।

निवेशक क्या ट्रैक करें?

निवेशक इस बात पर स्पष्टता चाहेंगे कि प्रबंधन वर्तमान प्रतिस्पर्धी माहौल में कैसे नेविगेट करने की योजना बना रहा है। प्रमुख निगरानी योग्य बिंदुओं में DMart Ready व्यवसाय को बढ़ाने पर कोई भी अपडेट और क्या कंपनी अपनी समान-स्टोर बिक्री वृद्धि को स्थिर कर सकती है, शामिल हैं। इसके अलावा, कंपनी के वैल्यूएशन को देखते हुए - जो ऐतिहासिक रूप से उसकी कमाई की तुलना में अधिक रहा है - बाजार संभवतः इस बात पर ध्यान केंद्रित करेगा कि क्या भविष्य की तिमाही रिपोर्ट स्टोर दक्षता में सुधार और परिचालन व्यय पर नियंत्रण दिखाती हैं।