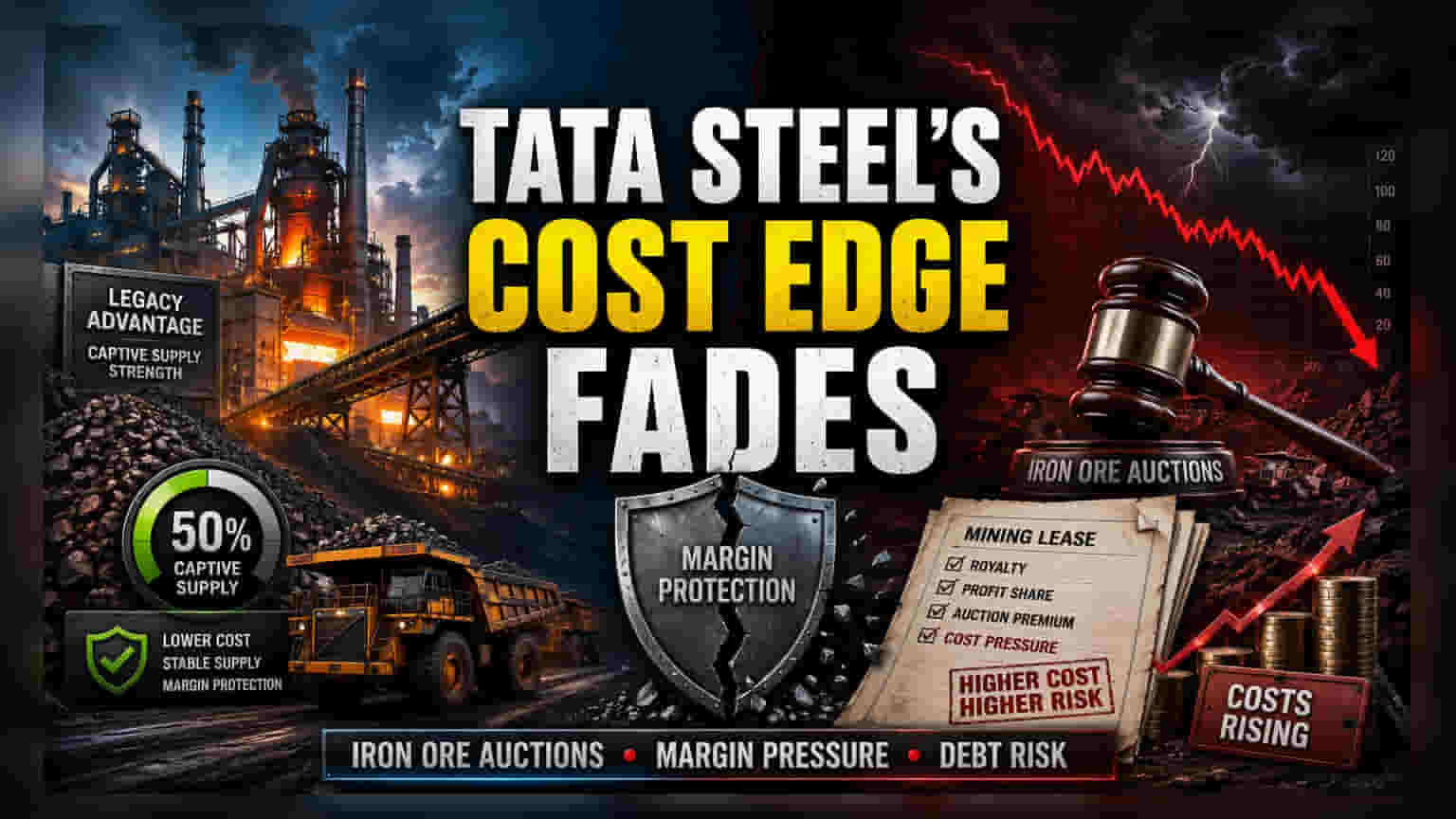

कॉम्पिटिटिव एज का खत्म होना

100% कैप्टिव आयरन ओर मॉडल से हटना टाटा स्टील के लिए एक बड़ा बदलाव है। कंपनी, जो ऐतिहासिक रूप से वर्टिकल इंटीग्रेशन (vertical integration) के जरिए कमोडिटी की कीमतों के उतार-चढ़ाव से बची रही है, अब इंडिया के नीलामी-आधारित मिनरल एलोकेशन सिस्टम (mineral allocation system) से जूझ रही है। 50% कैप्टिव सप्लाई का लक्ष्य रखकर, मैनेजमेंट यह मान रहा है कि लागत के मामले में उसकी बादशाहत का दौर खत्म हो रहा है, क्योंकि भविष्य में लीज रिन्यूअल के लिए सरकार को मार्केट-लिंक्ड प्रीमियम (market-linked premium) देना होगा।

नीलामी की इकोनॉमिक्स और मार्जिन पर दबाव

ऐतिहासिक एलोकेशन प्रक्रिया के विपरीत, आधुनिक नीलामी में कंपनियों को प्रॉफिट-शेयरिंग परसेंटेज (profit-sharing percentages) के आधार पर माइनिंग राइट्स के लिए बोली लगानी पड़ती है। इससे आयरन ओर की कीमतों और ऑपरेशनल कॉस्ट (operational costs) के बीच सीधा संबंध बनता है। JSW Steel जैसे प्रतिद्वंद्वियों ने पहले ही नीलामी-केंद्रित माहौल में प्रभावी ढंग से काम करने की क्षमता दिखाई है। लेकिन टाटा स्टील पर कैपेसिटी एक्सपेंशन (capacity expansions) और डीकार्बोनाइजेशन इनिशिएटिव्स (decarbonization initiatives) से जुड़ा बड़ा कैपिटल एक्सपेंडिचर (capital expenditure) का बोझ है। यदि कंपनी अपनी सबसे प्रोडक्टिव माइंस (productive mines) को बनाए रखने के लिए आक्रामक बोली लगाने पर मजबूर होती है, तो इससे होने वाली रॉयल्टी (royalties) EBITDA मार्जिन को काफी कम कर सकती है, जो इसके प्लांट्स को मॉडर्नाइज (modernize) करने से मिली ऑपरेशनल एफिशिएंसी (operational efficiencies) को खत्म कर सकती है।

फॉरेंसिक बेयर केस (Forensic Bear Case)

50% टारगेट की ओर बढ़ना लंबी अवधि की लागत भविष्यवाणी को लेकर वैल्यूएशन रिस्क (valuation risk) पैदा करता है। यदि अच्छी-खासी पूंजी वाले माइनिंग कांग्रेगेंट्स (mining conglomerates) या अन्य स्टील कंपनियों की एंट्री से नीलामी प्रीमियम में उछाल आता है, तो टाटा स्टील मुश्किल स्थिति में पड़ सकती है। कंपनी पर साथियों की तुलना में कर्ज का स्तर ऊंचा है, और इनपुट लागत में कोई भी लगातार वृद्धि - शेष 50% आयरन ओर को ओपन मार्केट (open market) से खरीदने की मजबूरी के कारण - उसे कर्ज कम करने की क्षमता को बाधित कर सकती है। इसके अलावा, ओडिशा में माइनिंग राइट्स से जुड़े पिछले मुकदमेबाजी (litigation) बताते हैं कि ट्रांजिशन पीरियड (transition periods) शायद ही कभी आसान होते हैं, जिससे कंपनी सप्लाई चेन में रुकावटों के प्रति संवेदनशील हो जाती है यदि रिन्यूअल प्रोडक्शन रिक्वायरमेंट्स (production requirements) के साथ पूरी तरह से संरेखित नहीं होते हैं।

मार्केट आउटलुक और स्ट्रेटेजिक पिवट (Strategic Pivot)

2030 की समय सीमा नजदीक आने पर निवेशकों को कंपनी की कैपिटल एलोकेशन स्ट्रेटेजी (capital allocation strategy) पर करीब से नजर रखनी चाहिए। हालांकि लॉयड मेटल्स एंड एनर्जी लिमिटेड (Lloyd Metals & Energy Limited) जैसे सहयोग आउटसोर्स सप्लाई चेन (outsourced supply chains) को सुरक्षित करने की दिशा में एक टैक्टिकल शिफ्ट (tactical shift) दिखाते हैं, वे मालिकाना निष्कर्षण (proprietary extraction) के मार्जिन प्रोटेक्शन (margin protection) की नकल नहीं करते हैं। ब्रोकरेज की राय विधायी परिवर्तनों (legislative changes) के दीर्घकालिक ऑपरेटिंग मार्जिन पर प्रभाव को लेकर सतर्क बनी हुई है, क्योंकि मिनरल सिक्योरिटी (mineral security) के लिए भुगतान किया जाने वाला प्रीमियम कॉर्पोरेट बैलेंस शीट (corporate balance sheet) में एक फिक्स्ड कॉस्ट (fixed cost) के बजाय एक वेरिएबल (variable) बनता जा रहा है।