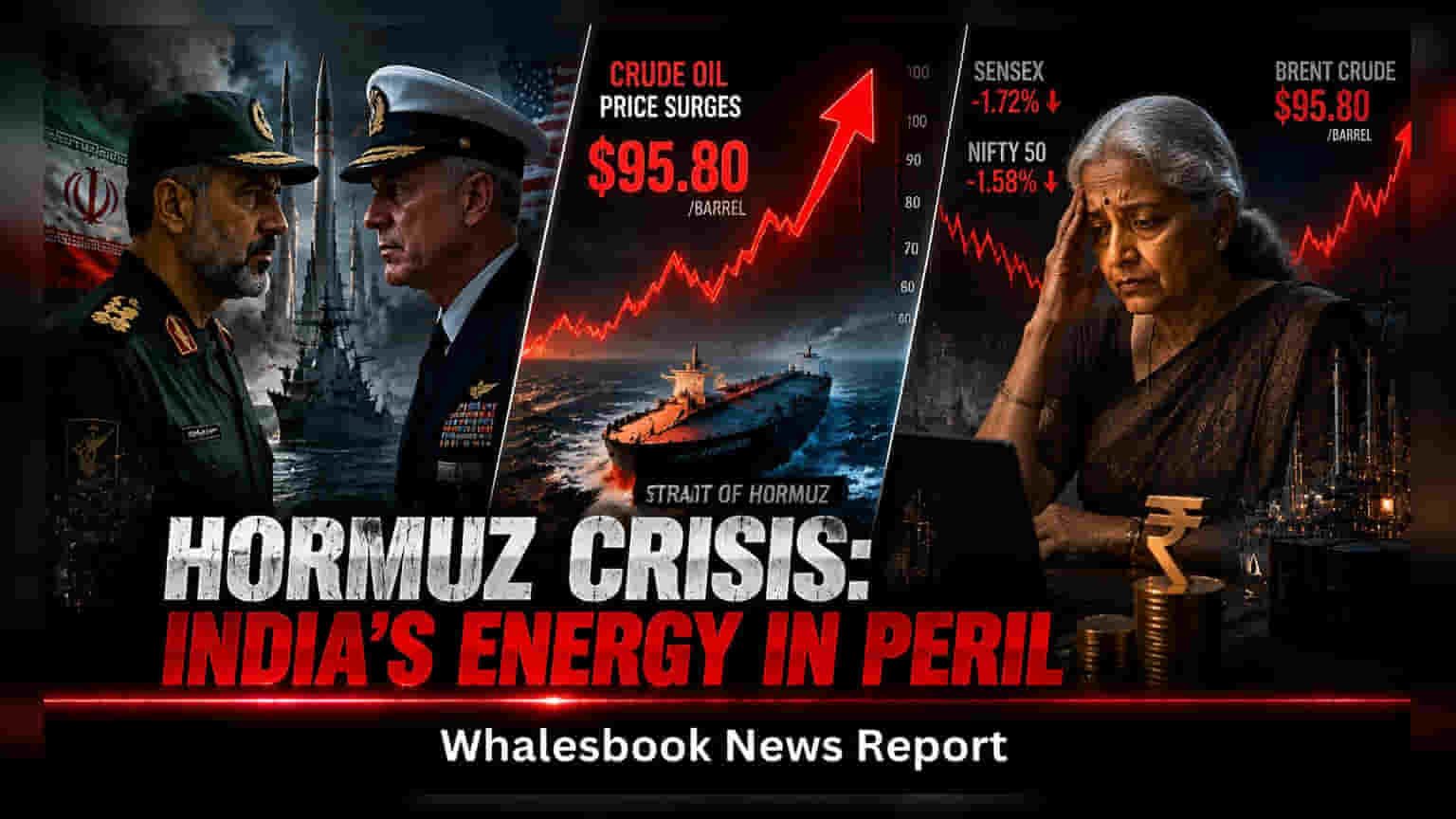

होर्मुज जलडमरूमध्य के पास बढ़ते भू-राजनीतिक तनाव से वैश्विक कच्चे तेल की कीमतों में वृद्धि की चिंता बढ़ गई है। तेल की ऊंची कीमतें भारत के वार्षिक आयात बिल को बढ़ा सकती हैं, जिससे चालू खाते के घाटे (Current Account Deficit) पर असर पड़ सकता है। हालांकि, भारत की विविध सोर्सिंग मदद करती है, लेकिन ऊर्जा क्षेत्र इस महत्वपूर्ण समुद्री मार्ग में शिपिंग व्यवधानों के प्रति संवेदनशील बना हुआ है।

होर्मुज जलडमरूमध्य में बढ़ता तनाव

होर्मुज जलडमरूमध्य के पास भू-राजनीतिक टकराव तेज हो गया है, जिससे संभावित शिपिंग देरी और ऊर्जा लागतों में वृद्धि को लेकर अलार्म बज गया है। नौसैनिक नाकाबंदी और क्षेत्रीय चेतावनियों की हालिया रिपोर्टों ने वैश्विक ऊर्जा बाजारों में चिंता पैदा कर दी है। भारत, जो ऊर्जा आयात पर बहुत अधिक निर्भर है, के लिए प्राथमिक जोखिम भौतिक आपूर्ति की कमी नहीं है, बल्कि कच्चे तेल, एलपीजी (LPG) और एलएनजी (LNG) की लैंडिंग लागतों में वृद्धि का वित्तीय प्रभाव है।

आर्थिक प्रभाव और ऊर्जा आयात लागत

भारत की अर्थव्यवस्था वैश्विक तेल की कीमतों में उतार-चढ़ाव के प्रति संवेदनशील है। लगभग 1.8 से 2 अरब बैरल की वार्षिक आयात आवश्यकता के साथ, कच्चे तेल के प्रति बैरल की कीमत में थोड़ी सी भी वृद्धि राष्ट्रीय आयात व्यय पर महत्वपूर्ण प्रभाव डालती है। वित्तीय अनुमानों से पता चलता है कि कच्चे तेल के प्रति बैरल की कीमत में $1 की वृद्धि के लिए, भारत का वार्षिक आयात बिल लगभग $2 अरब बढ़ सकता है। यदि वैश्विक ब्रेंट क्रूड (Brent Crude) की कीमतें, जो वर्तमान में $85 प्रति बैरल के आसपास हैं, लंबी अनिश्चितता के कारण $90-$95 की ओर बढ़ती हैं, तो इससे उत्पन्न दबाव देश के चालू खाते के घाटे को बढ़ा सकता है और घरेलू मुद्रास्फीति को प्रभावित कर सकता है।

शिपिंग पैटर्न और आपूर्ति श्रृंखला जोखिम

समुद्री यातायात पर डेटा वाणिज्यिक शिपिंग ऑपरेटरों द्वारा वर्तमान में बरती जा रही सावधानी को दर्शाता है। हालांकि 13 जुलाई को पिछले दिन की तुलना में क्रॉसिंग में मामूली वृद्धि देखी गई, होर्मुज जलडमरूमध्य से यातायात की मात्रा सामान्य स्तर से काफी नीचे बनी हुई है। कई जहाज अधिक सतर्क वैकल्पिक मार्गों का विकल्प चुन रहे हैं या बढ़ी हुई गतिविधि वाले क्षेत्रों को बायपास करने के लिए कुछ गलियारों से बच रहे हैं। रक्षात्मक रूटिंग की ओर यह बदलाव अक्सर लंबी पारगमन समय और उच्च बीमा प्रीमियम का परिणाम होता है, जो अंततः भारतीय बंदरगाहों तक वितरित ऊर्जा उत्पादों की अंतिम लागत में परिलक्षित होता है।

गैस आपूर्ति में भेद्यता

हालांकि कच्चे तेल के बाजारों में कुछ लचीलापन है, एलपीजी (LPG) और एलएनजी (LNG) के लिए जोखिम अधिक स्पष्ट हैं। भारत अपनी एलपीजी (LPG) का एक बड़ा हिस्सा और लगभग आधी एलएनजी (LNG) आपूर्ति मध्य पूर्व से प्राप्त करता है। इन बाजारों में कच्चे तेल के लिए तत्काल प्रतिस्थापन विकल्पों का समान स्तर नहीं है, जिससे वे खाड़ी आपूर्ति श्रृंखलाओं में किसी भी स्थायी व्यवधान के प्रति अधिक संवेदनशील हो जाते हैं। इन मार्गों में कोई भी लगातार रुकावट या महत्वपूर्ण देरी भारतीय ऊर्जा कंपनियों को अधिक महंगी बाजारों से आपूर्ति की तलाश करने के लिए मजबूर कर सकती है, जिससे घरेलू मूल्य निर्धारण पर और दबाव पड़ेगा।

विविधीकरण और रणनीतिक भंडार

इन दबावों के बावजूद, भारत ने अपनी ऊर्जा खरीद रणनीति में विविधीकरण के माध्यम से अपनी लचीलापन में सुधार किया है। रिफाइनरियों ने रूस से आयात बढ़ाया है और सऊदी अरब और संयुक्त अरब अमीरात (UAE) के आपूर्तिकर्ताओं के साथ स्थिर संबंध बनाए रखे हैं, आपूर्ति लाइनों को चालू रखने के लिए बाईपास बुनियादी ढांचे का उपयोग कर रहे हैं। यह विविधीकरण क्षेत्रीय अस्थिरता के खिलाफ एक बफर के रूप में कार्य करता है। निवेशकों को ब्रेंट क्रूड (Brent Crude) की कीमतों के रुझान, मासिक तेल आयात डेटा, और शिपिंग बीमा लागत या समुद्री सुरक्षा के संबंध में किसी भी आधिकारिक अपडेट की निगरानी करनी चाहिए, क्योंकि ये कारक भारतीय ऊर्जा कंपनियों और व्यापक अर्थव्यवस्था पर प्रभाव की सीमा निर्धारित करेंगे।