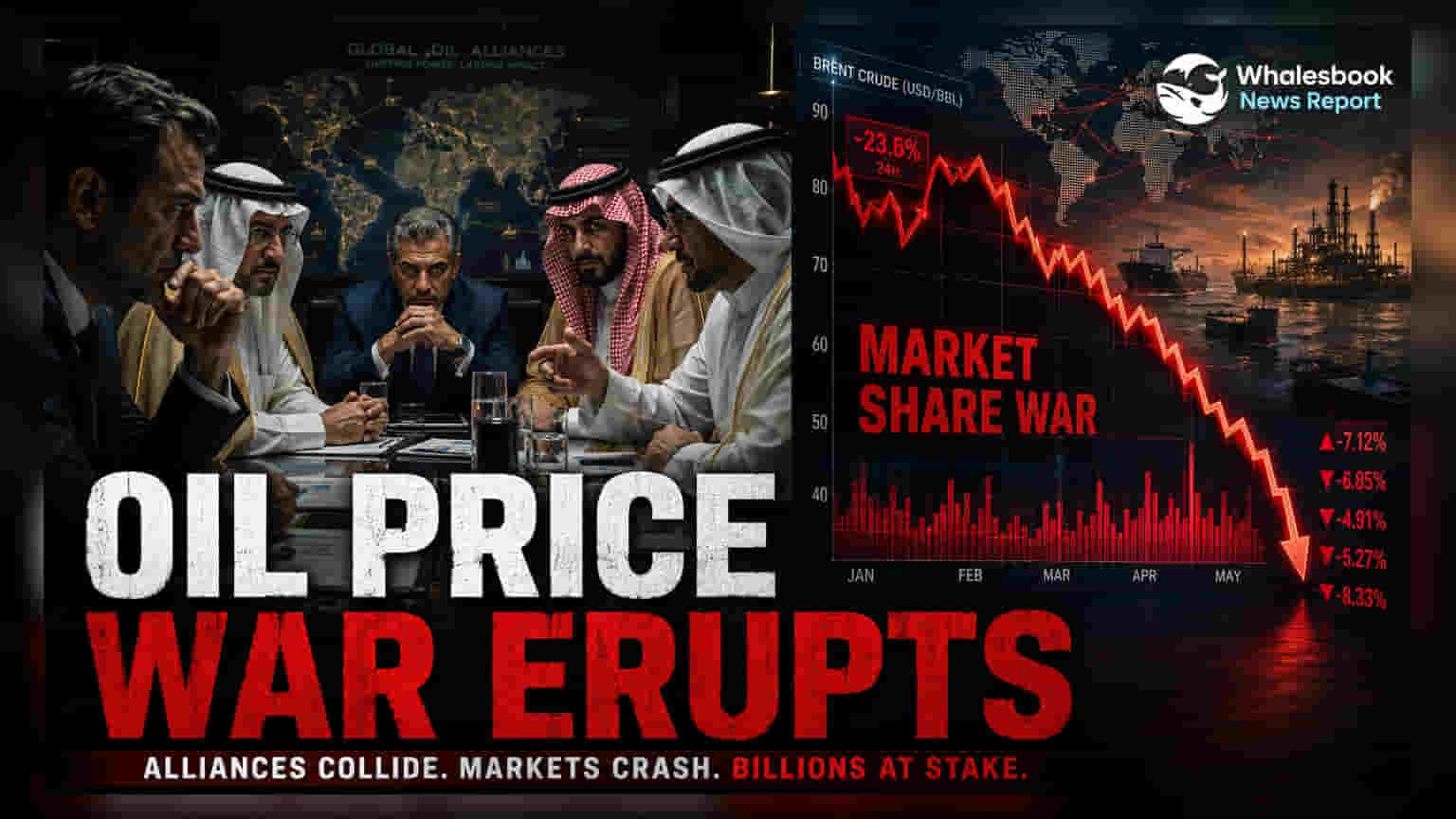

Saudi Aramco ने एशिया के लिए अपने कच्चे तेल की ऑफिशियल सेलिंग प्राइस (Official Selling Price) में भारी कटौती की है। यह पिछले **20 सालों** में सबसे बड़ी मासिक कटौती है, जो OPEC+ देशों की रूसी और ईरानी सप्लाई से मुकाबले के लिए बाजार हिस्सेदारी हासिल करने की मंशा को दर्शाता है। भारतीय निवेशकों के लिए यह खबर अहम है क्योंकि इससे घरेलू तेल कंपनियों के आयात लागत (Import Cost) में कमी आ सकती है।

तेल उत्पादकों की नई रणनीति

मध्य पूर्व के तेल उत्पादक अब सप्लाई की कमी को मैनेज करने की बजाय, ग्लोबल मार्केट में अपनी हिस्सेदारी बढ़ाने पर ज़ोर दे रहे हैं। जैसे-जैसे कच्चे तेल की सप्लाई सामान्य हो रही है, बड़े निर्यातक अब ग्राहकों को वापस लाने के लिए आउटपुट बढ़ा रहे हैं और कीमतें घटा रहे हैं, खासकर उन ग्राहकों को जो हालिया भू-राजनीतिक तनाव के दौरान सस्ते रूसी और ईरानी तेल की ओर चले गए थे।

Saudi Aramco का प्राइसिंग पर दांव

Saudi Aramco ने एशिया के लिए अपने फ्लैगशिप Arab Light क्रूड की ऑफिशियल सेलिंग प्राइस (Official Selling Price) को $11 प्रति बैरल कम कर दिया है। जुलाई के मुकाबले यह कटौती इतनी बड़ी है कि अब यह क्षेत्रीय बेंचमार्क से केवल $1.50 प्रति बैरल का प्रीमियम ही ले रहा है। यह पिछले दो दशकों से भी ज़्यादा समय में सबसे तेज मासिक प्राइस कट है और 2020 के मध्य के बाद प्रीमियम का सबसे निचला स्तर है। इस कदम का मकसद उन रूसी और ईरानी क्रूड के साथ सीधे मुकाबला करना है जो पहले से ही एशियाई बाज़ारों में डिस्काउंट पर उपलब्ध हैं।

OPEC+ की प्रोडक्शन और UAE की बढ़त

OPEC+ गठबंधन, जो दुनिया के लगभग 40% कच्चे तेल सप्लाई को नियंत्रित करता है, ने लगातार पांचवें महीने प्रोडक्शन बढ़ाया है। अगस्त में उत्पादन 1,88,000 बैरल प्रति दिन बढ़ा है। ये बढ़ोतरी धीरे-धीरे हो रही है, लेकिन यह साल की शुरुआत में सप्लाई की रुकावटों के कारण कम हुए प्रोडक्शन लेवल को बहाल करने का संकेत है। इस क्षेत्र में, UAE ने लॉजिस्टिकल बढ़त हासिल कर ली है। Habshan-Fujairah पाइपलाइन का उपयोग करके, UAE फारस की खाड़ी से बचाकर तेल निर्यात कर सकता है, जिससे सप्लाई का एक ज़्यादा स्थिर और कुशल रूट मिल रहा है, जबकि बाज़ार में संभावित अतिरिक्त सप्लाई (Surplus) का जोखिम बना हुआ है।

एशियाई मांग और रिफाइनिंग पर असर

एशिया में मांग का पैटर्न फिलहाल मिला-जुला है। जहां चीन और जापान ने सप्लाई संकट के दौरान आयात में बड़ी गिरावट देखी, वहीं भारत ने ईंधन की मांग में अधिक लचीलापन दिखाया है, और सरकारी रिफाइनर लागत में उतार-चढ़ाव को सोख रहे हैं। एक महत्वपूर्ण दीर्घकालिक कारक चीन जैसे प्रमुख बाज़ारों में इलेक्ट्रिक वाहनों (EVs) का तेजी से अपनाना है, जो पारंपरिक ईंधन की खपत पर दबाव डालना शुरू कर रहा है। इसके अलावा, ग्लोबल ऑयल इन्वेंट्री 1990 के बाद के निचले स्तर पर आ गई है, और अमेरिका का स्ट्रेटेजिक पेट्रोलियम रिजर्व (SPR) भी कम है। अगर कीमतें इसी स्तर पर बनी रहती हैं तो यह नई खरीदारी में तेज़ी ला सकता है।

बाज़ार में कच्चे तेल की कीमतों को लेकर सतर्कता बनी हुई है। उम्मीद है कि Brent क्रूड तीसरी तिमाही 2026 के दौरान $68 से $75 प्रति बैरल के दायरे में कारोबार करेगा। निवेशकों का ध्यान इस बात पर रहेगा कि ये कम कीमत वाली रणनीतियाँ भारतीय तेल विपणन कंपनियों (Oil Marketing Companies) के लाभ मार्जिन को कैसे प्रभावित करती हैं। मुख्य बात यह देखनी होगी कि क्या अंतरराष्ट्रीय स्तर पर कम क्रूड लागत भारतीय रिफाइनरों के लिए वित्तीय लचीलापन बढ़ाती है और क्या खाड़ी देशों से बढ़ी हुई सप्लाई वैश्विक तेल बेंचमार्क पर लगातार नीचे की ओर दबाव डालती है।