एक नई OECD-FAO रिपोर्ट के अनुसार, मक्का और वनस्पति तेल जैसी खाद्य फसलें 2035 तक वैश्विक बायोफ्यूल उत्पादन का मुख्य जरिया बनी रहेंगी। भारत जैसी उभरती अर्थव्यवस्थाओं में, यह निर्भरता खाद्य आपूर्ति और ईंधन की जरूरतों के बीच लगातार प्रतिस्पर्धा पैदा करेगी, जिससे किसानों की पसंद बदल सकती है और घरेलू खाद्य कीमतों में अस्थिरता आ सकती है।

बायोफ्यूल के लिए खाद्य फसलों पर निर्भरता जारी

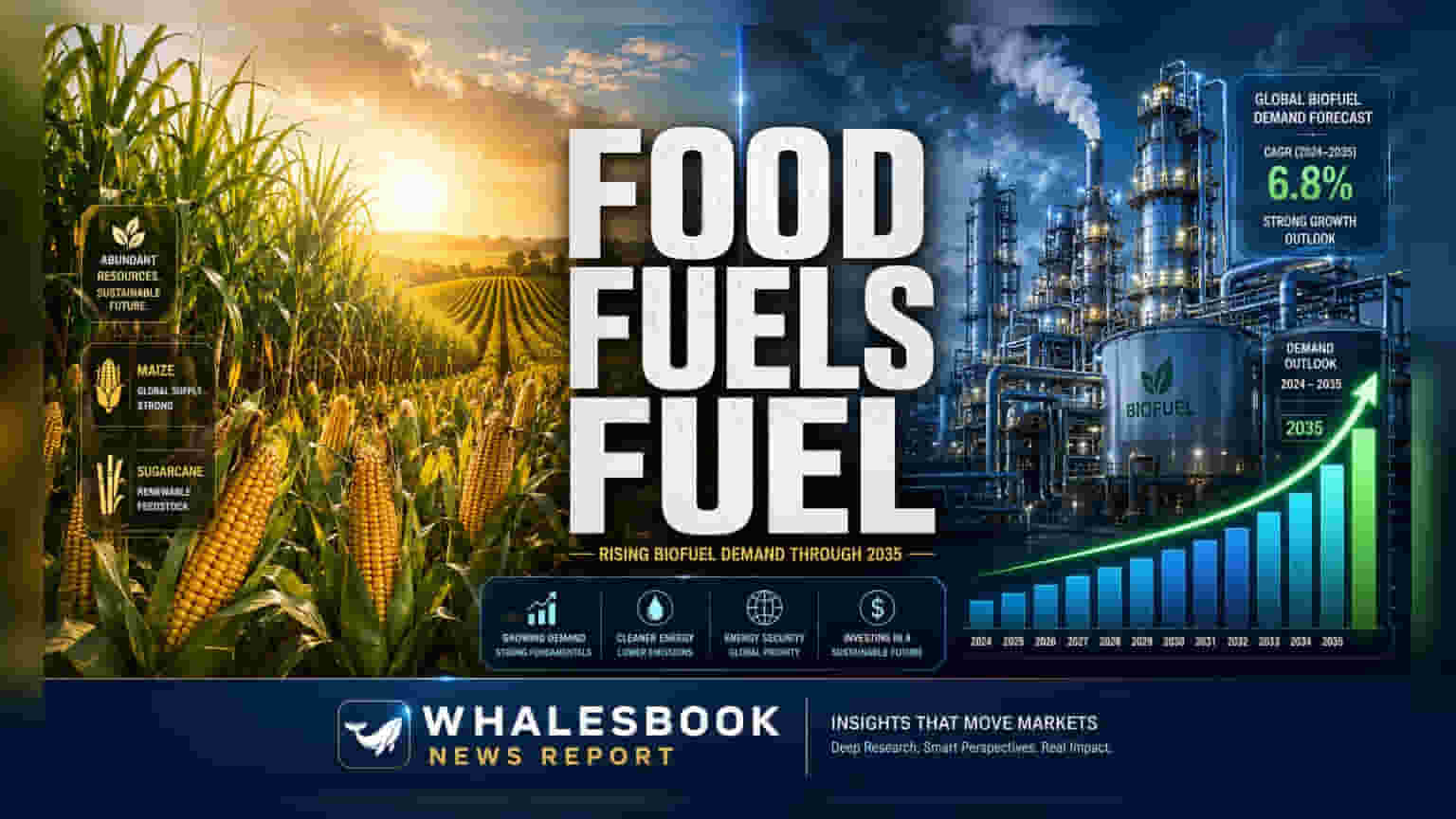

OECD और FAO की लेटेस्ट एग्रीकल्चरल आउटलुक रिपोर्ट बताती है कि एडवांस, गैर-खाद्य बायोफ्यूल फीडस्टॉक की ओर वैश्विक बदलाव धीमा पड़ रहा है। स्थिरता पर लंबी चर्चाओं के बावजूद, अगले एक दशक तक मक्का, गन्ना और वनस्पति तेल जैसी सामान्य खाद्य फसलों से बनने वाले फर्स्ट-जेनरेशन बायोफ्यूल का दबदबा बना रहेगा।

वैश्विक कृषि संसाधनों पर असर

2035 तक खाद्य-आधारित फीडस्टॉक पर इस निर्भरता का मतलब है कि वैश्विक कृषि प्रणाली तीन प्रमुख मांगों को संतुलित करने के लिए लगातार दबाव में रहेगी: मानव उपभोग के लिए भोजन, पशुओं के लिए चारा, और औद्योगिक ऊर्जा उत्पादन। रिपोर्ट में कहा गया है कि कृषि कचरे या गैर-खाद्य वुडी बायोमास का उपयोग करने वाले सेकंड-जेनरेशन बायोफ्यूल से निकट भविष्य में महत्वपूर्ण बाजार हिस्सेदारी हासिल करने की उम्मीद नहीं है। इस विविधीकरण की कमी का मतलब है कि मुख्य फसलों के लिए वर्तमान में उपयोग की जाने वाली भूमि और संसाधन ऊर्जा बाजार की जरूरतों से मजबूती से जुड़े रहेंगे।

भारत के इथेनॉल प्रोग्राम के लिए चुनौतियाँ

भारतीय निवेशकों के लिए, इस रिपोर्ट के स्थानीय मायने विशेष रूप से महत्वपूर्ण हैं। आर्थिक सर्वेक्षण 2025-26 ने पहले ही घरेलू इथेनॉल सम्मिश्रण कार्यक्रम (ethanol blending program) के फसल पैटर्न पर पड़ने वाले प्रभाव पर चिंता जताई थी। इथेनॉल उत्पादन लक्ष्यों को पूरा करने के लिए मक्का की मांग बढ़ने के साथ, किसानों द्वारा दालों और तिलहन जैसी आवश्यक वस्तुओं की खेती से हटने का खतरा है। ऐसे बदलाव के दोहरे वित्तीय परिणाम हो सकते हैं: यह खाद्य तेलों के आयात पर भारत की निर्भरता बढ़ा सकता है और घरेलू खाद्य बाजार में कीमतों को अस्थिर बना सकता है।

उभरती अर्थव्यवस्थाओं में मांग का बदलाव

जबकि 2035 तक वैश्विक बायोफ्यूल उत्पादन की समग्र वृद्धि दर धीमी होकर सालाना 1.4% रहने की उम्मीद है—जो पिछले दशक की गति का लगभग आधा है—मांग का केंद्र बदल रहा है। उच्च-आय वाले देशों में पारंपरिक ईंधन की खपत में कमी देखी जा रही है, जिससे वैश्विक बायोफ्यूल वृद्धि में उनके योगदान में 40% से घटकर केवल 10% रह जाने का अनुमान है। इसके विपरीत, भारत, ब्राजील और इंडोनेशिया जैसी उभरती अर्थव्यवस्थाएं वैश्विक बायोफ्यूल मांग में भविष्य की 80% वृद्धि के लिए जिम्मेदार होंगी। यह भौगोलिक बदलाव इन देशों की नीतियों और कृषि ढांचों पर सीधे तौर पर 'फूड वर्सेज फ्यूल' (food versus fuel) की दुविधा को प्रबंधित करने की जिम्मेदारी डालता है। इथेनॉल, चीनी और कृषि इनपुट क्षेत्रों की कंपनियों की निगरानी करने वाले निवेशक भविष्य में सरकारी सम्मिश्रण जनादेश (blending mandates) और भूमि-उपयोग नीतियों में बदलाव पर नजर रख सकते हैं, क्योंकि ये बायोफ्यूल आपूर्ति श्रृंखला से जुड़ी फर्मों के लिए लाभप्रदता और परिचालन जोखिमों को निर्धारित करने में महत्वपूर्ण होंगे।