वैल्यूएशन में दिख रहा गैप

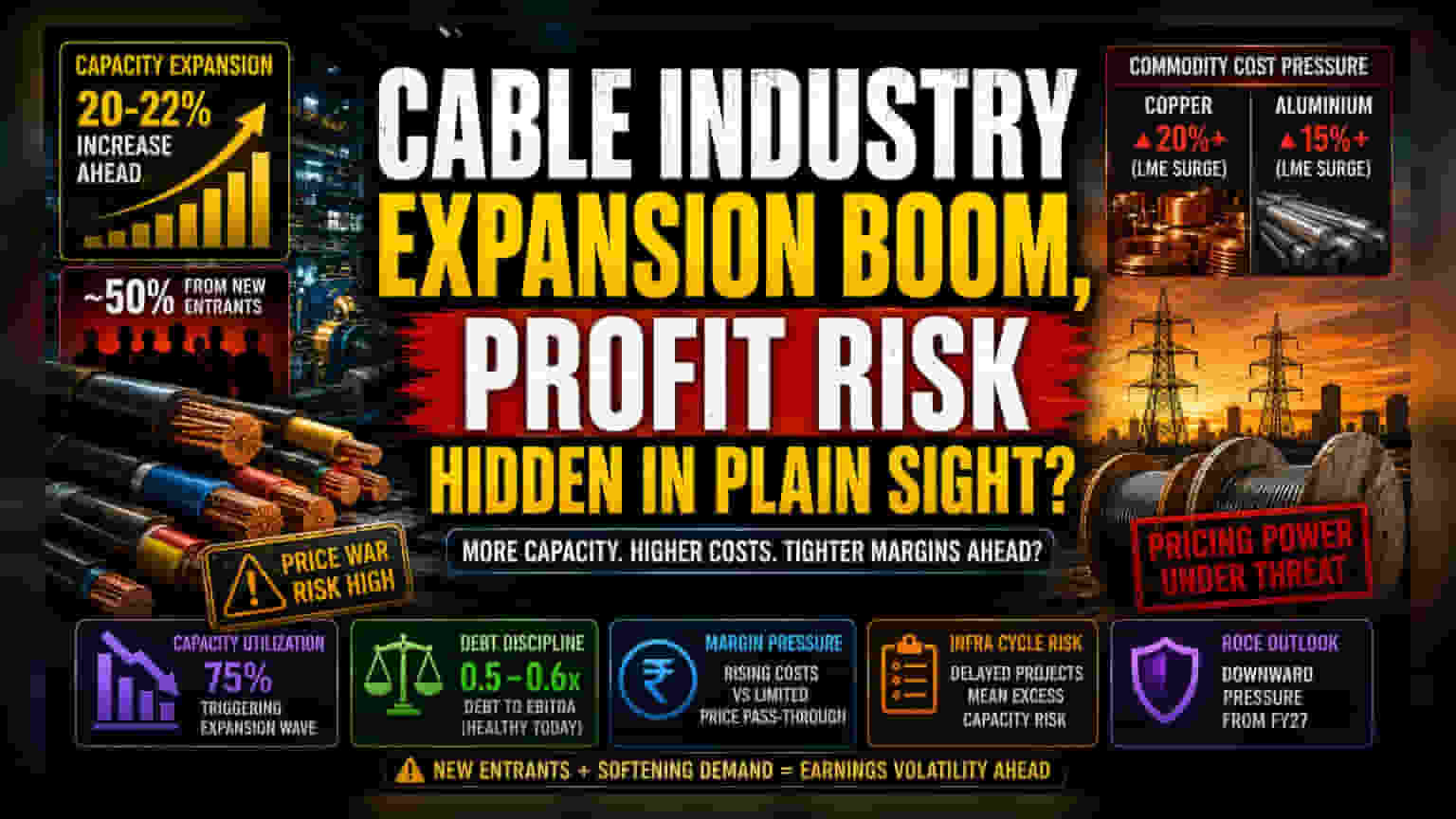

यह सेक्टर ऐसे मोड़ पर है जहां टॉप-लाइन ग्रोथ, ऑर्गेनिक डिमांड वॉल्यूम से अलग हो गई है। इंडस्ट्री रेवेन्यू में तेजी की उम्मीद कर रही है, लेकिन लागत वृद्धि को अंतिम खरीदार पर डालने की निर्भरता बढ़ती जा रही है। निवेशकों को यह ध्यान देना चाहिए कि केबल अक्सर कुल प्रोजेक्ट लागत का एक छोटा हिस्सा होते हैं - 5% से अधिक नहीं। लेकिन, कॉपर और एल्युमिनियम जैसे LME-ट्रेडेड कमोडिटीज में लगातार अस्थिरता के कारण महंगाई से ऐतिहासिक सुरक्षा पर सवाल उठ रहे हैं। मौजूदा मार्केट प्राइसिंग आशावादी मार्जिन संरक्षण को दर्शाती है, लेकिन ऐतिहासिक डेटा बताता है कि जैसे-जैसे क्षमता बढ़ेगी, इन प्राइस प्रीमियम को बनाए रखने की क्षमता कम होती जाएगी।

कॉम्पिटिशन में बदलाव और क्षमता का जोखिम

75% पर चल रही इंडस्ट्री कैपेसिटी यूटिलाइजेशन, सेक्टर-व्यापी बड़े विस्तार को बढ़ावा दे रही है। हालांकि, नए प्रवेशकों के बीच इस वृद्धि का केंद्रीकरण एक ऐसा साइलेंट फैक्टर है जिसे एनालिस्ट्स कम आंक रहे हैं। अनुमानित 20-22% क्षमता वृद्धि का लगभग 50% उन फर्मों से आ रहा है जिनके पास मार्केट लीडर्स जैसी ब्रांड इक्विटी नहीं है, जिससे प्राइस वॉर की स्थिति बन सकती है। पिछले दशक के स्थिर माहौल के विपरीत, कैपिटल-इंटेंसिव प्रोडक्शन फैसिलिटीज के मौजूदा प्रवाह का मतलब है कि अगर इंफ्रास्ट्रक्चर प्रोजेक्ट की समय-सीमा में थोड़ी भी देरी होती है तो फिक्स्ड-कॉस्ट को एब्जॉर्ब करना मुश्किल हो जाएगा। इस विस्तार के लिए आंतरिक कमाई और इक्विटी पर निर्भरता बैलेंस शीट के लिए अच्छी बात है, जो डेट-टू-EBITDA रेशियो को 0.5-0.6 की रेंज में रखता है। फिर भी, यह कंपनियों के पास कम कुशन छोड़ता है अगर रियल एस्टेट की मांग में अचानक गिरावट के कारण कैश फ्लो नेगेटिव हो जाए।

फोरेंसिक बेयर केस

सबसे बड़ा जोखिम मौजूदा प्राइसिंग पावर की स्ट्रक्चरल सस्टेनेबिलिटी में है। यह धारणा कि ग्राहक कमोडिटी-लिंक्ड प्राइस हाइक को अवशोषित करना जारी रखेंगे, हाई-इंफ्लेशन, हाई-ग्रोथ माहौल पर आधारित है। अगर सरकार के इंफ्रास्ट्रक्चर खर्च चक्र में वित्तीय बाधाएं या नौकरशाही की अड़चनें आती हैं, तो केबल सेक्टर अतिरिक्त क्षमता और सीमित प्राइसिंग लीवरेज के साथ रह जाएगा। इसके अलावा, ग्लोबल पीवीसी सप्लाई पर निर्भरता - जिसमें पहले से ही डबल-डिजिट प्राइस इंक्रीज देखा गया है - एक जियोपॉलिटिकल संवेदनशीलता पेश करती है जिसे कई स्थानीय खिलाड़ी पर्याप्त रूप से हेज करने में विफल रहे हैं। ऐतिहासिक प्रदर्शन मेट्रिक्स बताते हैं कि भारी कमोडिटी इन्फ्लेशन के पिछले चक्रों के दौरान, जिन कंपनियों ने अपनी मार्केट शेयर को जल्दी से मजबूत नहीं किया, उन्हें भारी डिस्काउंट देना पड़ा, जिससे ऑपरेटिंग मार्जिन में स्थायी गिरावट आई जो शुरुआती कमोडिटी प्राइस ड्रॉप के कई तिमाहियों बाद तक जारी रही।

भविष्य का आउटलुक

ब्रोकरेज की आम सहमति मिड-टर्म प्रॉफिटेबिलिटी को लेकर सतर्क बनी हुई है, कई फर्मों ने 'ग्रोथ-एट-एनी-कॉस्ट' से हटकर मार्जिन-केंद्रित मेट्रिक्स की ओर इशारा किया है। डेट-टू-EBITDA रेशियो को 0.6 से नीचे बनाए रखने की इंडस्ट्री की क्षमता सकारात्मक है, लेकिन फाइनेंशियल ईयर 2027 में नई क्षमता आने के साथ रिटर्न ऑन कैपिटल एम्प्लॉयड (ROCE) पर दबाव पड़ने की संभावना है। निवेशक प्राइवेट इक्विटी-समर्थित प्रवेशकों और सूचीबद्ध मौजूदा कंपनियों के बीच के खेल की निगरानी कर रहे हैं, क्योंकि पूर्व संभवतः अल्पकालिक लाभप्रदता पर मार्केट शेयर को प्राथमिकता देंगे, जिससे सेक्टर-व्यापी कमाई की स्थिरता के लिए अप्रत्याशित बाधाएं पैदा होंगी।