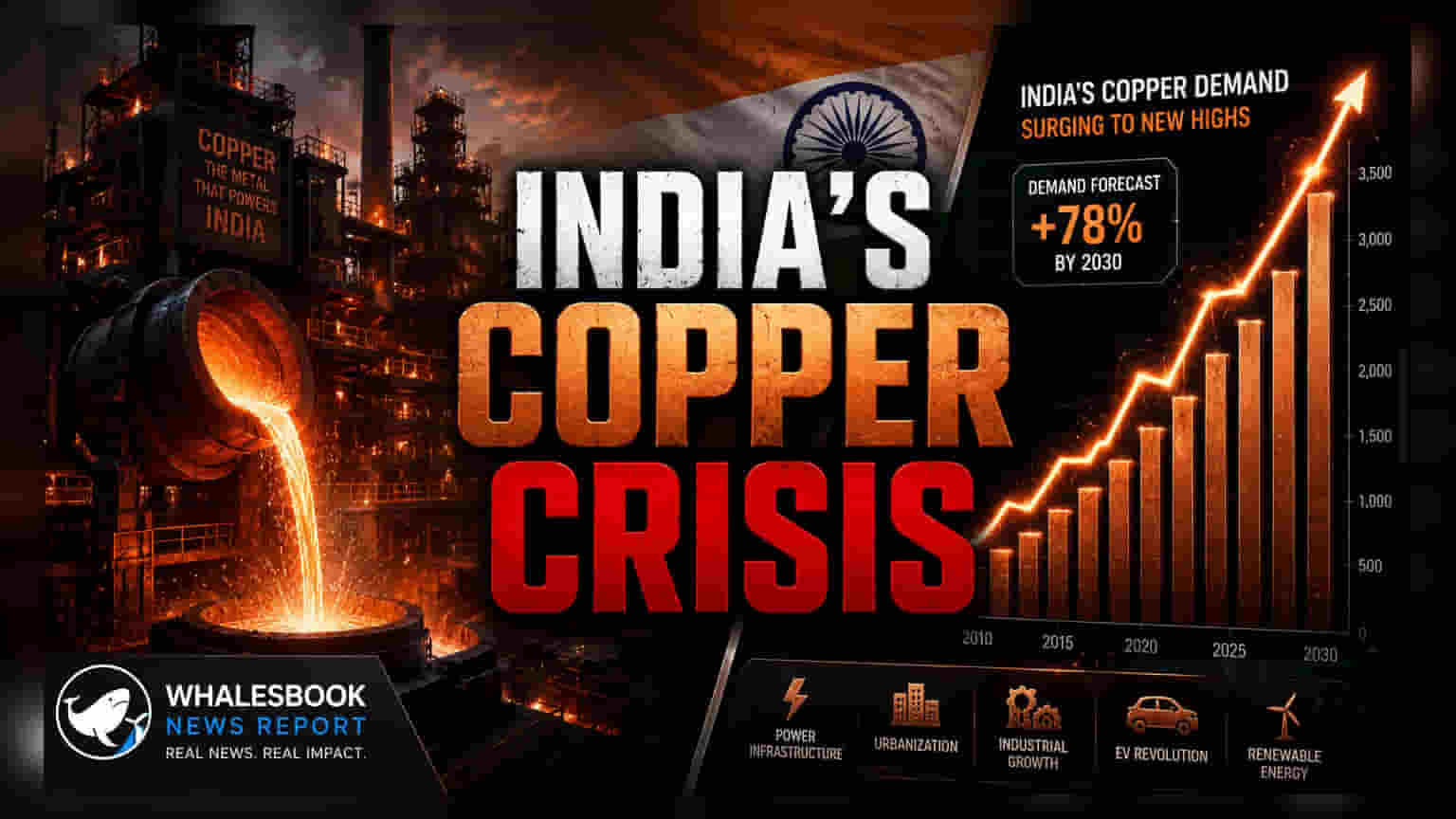

भारत में तांबे की मांग ने पिछले वित्तीय वर्ष (FY25) में **1.87 मिलियन टन** का आंकड़ा छू लिया, जो पिछले साल से **9.3%** ज्यादा है। विशेषज्ञों का कहना है कि इस बढ़ती खाई को पाटने के लिए देश को हर पांच साल में **500,000 टन** नई रिफाइनिंग क्षमता की जरूरत होगी। यह कमी घरेलू निर्माताओं के लिए एक बड़ी चुनौती है और ग्रीन एनर्जी व इंफ्रास्ट्रक्चर जैसे अहम क्षेत्रों के लिए आयात पर निर्भरता बढ़ाती है।

क्या हुआ?

भारत घरेलू तांबा उत्पादन और बढ़ती औद्योगिक मांग के बीच एक बड़ी खाई का सामना कर रहा है। इंटरनेशनल कॉपर एसोसिएशन इंडिया (ICA India) के आंकड़ों के अनुसार, देश ने 2024-25 वित्तीय वर्ष में लगभग 1,878 किलो टन (KT) तांबे की खपत की, जो पिछले साल के 1,718 KT से अधिक है। इस रफ्तार को बनाए रखने के लिए, विशेषज्ञों का अनुमान है कि भारत को हर पांच साल में 500,000 टन परिष्कृत तांबे की क्षमता बढ़ानी होगी। वर्तमान में, घरेलू उत्पादन कुल जरूरत को पूरा करने के लिए अपर्याप्त है, जिससे देश को अपनी आर्थिक गतिविधियों के लिए आयात पर निर्भर रहना पड़ रहा है।

निवेशकों के लिए यह क्यों मायने रखता है?

भारतीय निवेशकों के लिए, यह उत्पादन घाटा एक मजबूत मांग कहानी और आपूर्ति-पक्ष की बाधा दोनों को उजागर करता है। तांबा बिजली ट्रांसमिशन, नवीकरणीय ऊर्जा इंफ्रास्ट्रक्चर और कंज्यूमर ड्यूरेबल्स के लिए आवश्यक है। जब घरेलू आपूर्ति मांग को पूरा नहीं कर पाती है, तो निर्माण, इलेक्ट्रिकल उपकरण और घरेलू उपकरणों जैसे क्षेत्रों की कंपनियों को आयातित तांबे पर निर्भर रहने पर उच्च लागत का सामना करना पड़ सकता है, जो वैश्विक मूल्य अस्थिरता और मुद्रा में उतार-चढ़ाव के अधीन है। इसके विपरीत, जो कंपनियां सक्रिय रूप से घरेलू रिफाइनिंग क्षमता का विस्तार कर रही हैं, वे आयात प्रतिस्थापन से लाभान्वित हो सकती हैं, बशर्ते वे निष्पादन जोखिमों और पूंजी लागतों का प्रबंधन कर सकें।

क्षमता और उत्पादन का समीकरण

घरेलू उत्पादन बढ़ाने के हालिया प्रयासों में हिंदुस्तान कॉपर द्वारा एक सेकेंडरी स्मेल्टर का पुनरारंभ और हिंडाल्को इंडस्ट्रीज और कच्क कॉपर (अडानी एंटरप्राइजेज की सहायक कंपनी) द्वारा नई क्षमता का विस्तार शामिल है। जबकि ये परियोजनाएं सामूहिक रूप से घरेलू आपूर्ति में लगभग 100,000 टन जोड़ने का लक्ष्य रखती हैं, ये 1.8 मिलियन टन की मांग की तुलना में मामूली हैं। निवेशकों को ध्यान देना चाहिए कि बड़े पैमाने पर स्मेल्टर स्थापित करने में महत्वपूर्ण पूंजीगत व्यय और नियामक अनुपालन शामिल है। ये नई सुविधाएं आने वाले वर्षों में आयात के बोझ को कितना कम कर सकती हैं, यह उनके पूर्ण परिचालन दक्षता तक पहुंचने की गति पर निर्भर करेगा।

मांग के दृष्टिकोण में जोखिम

जबकि मांग वृद्धि मजबूत है, यह चक्रीय दबावों से अछूती नहीं है। तांबा क्षेत्र भवन निर्माण और इंफ्रास्ट्रक्चर चक्रों के प्रति अत्यधिक संवेदनशील है। सरकारी- the infrastructure खर्च में किसी भी मंदी या रियल एस्टेट क्षेत्र में नरमी से अपेक्षित 9% मांग वृद्धि धीमी हो सकती है। इसके अलावा, एक कमोडिटी-गहन क्षेत्र के रूप में, तांबा उत्पादकों और उपयोगकर्ताओं के लाभ मार्जिन वैश्विक LME (लंदन मेटल एक्सचेंज) मूल्य आंदोलनों और कच्चे माल की उपलब्धता पर अत्यधिक निर्भर करते हैं। निवेशकों को पता होना चाहिए कि आयातित कच्चे माल पर अत्यधिक निर्भरता एक प्राकृतिक हेजिंग जोखिम पैदा करती है यदि घरेलू मूल्य निर्धारण वैश्विक लागतों के साथ तालमेल नहीं बिठाता है।

निवेशकों को क्या ट्रैक करना चाहिए?

आगे बढ़ते हुए, हिंडाल्को और कच्क कॉपर में नई स्मेल्टर क्षमताओं की कमीशनिंग समय-सीमाएं प्राथमिक निगरानी योग्य वस्तुएं हैं। निवेशक प्रमुख तांबा-उपयोगकर्ता कंपनियों की आगामी वार्षिक रिपोर्टों में आयात निर्भरता अनुपात को भी ट्रैक कर सकते हैं। इसके अतिरिक्त, तांबे पर आयात शुल्क से संबंधित कोई भी नीति परिवर्तन या घरेलू धातु शोधन के लिए सरकारी प्रोत्साहन महत्वपूर्ण कारक होंगे जो घरेलू खिलाड़ियों के लिए प्रतिस्पर्धी परिदृश्य को बदल सकते हैं।