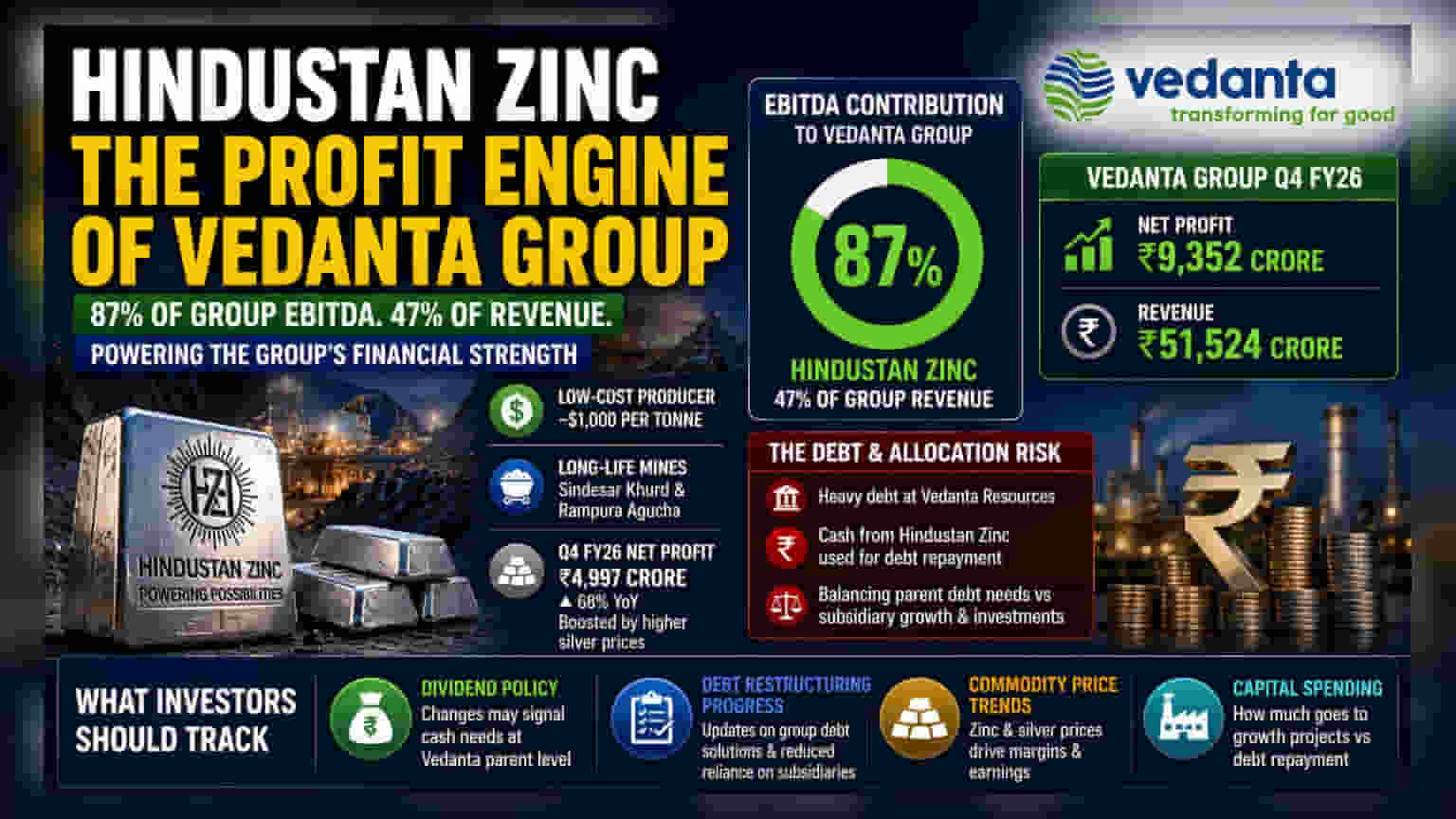

Vedanta Group के लिए Hindustan Zinc एक बड़ी खुशखबरी लेकर आया है। Emkay Global की रिपोर्ट के अनुसार, डीमर्जर के बाद Hindustan Zinc, Vedanta Group के कुल EBITDA का **87%** हिस्सा अकेले ही संभालेगा। ये बड़ी हिस्सेदारी जिंक और सिल्वर बनाने वाली इस कंपनी को ग्रुप का मुख्य कैश जनरेटिंग इंजन बनाती है।

Vedanta Group की कमाई का इंजन

Vedanta Group के डीमर्जर के बाद, Hindustan Zinc कंपनी की वित्तीय सेहत का सबसे बड़ा आधार साबित हो रही है। Emkay Global Financial Services की एक रिपोर्ट का अनुमान है कि Hindustan Zinc, Vedanta Group के समेकित EBITDA (ब्याज, टैक्स, डेप्रिसिएशन और अमॉर्टाइजेशन से पहले की कमाई) का 87% हिस्सा देगा। ये बड़ी हिस्सेदारी तब और अहम हो जाती है जब हम देखते हैं कि ये ग्रुप के कुल रेवेन्यू का सिर्फ 47% है। इससे पता चलता है कि जिंक और सिल्वर का बिजनेस, ग्रुप के दूसरे सेगमेंट्स की तुलना में कहीं ज्यादा मुनाफे वाला है।

मुनाफे का पावरहाउस

Hindustan Zinc के पास लागत (Cost) के मामले में ज़बरदस्त बढ़त है। अनुमान है कि इसकी प्रति टन लागत लगभग $1,000 के आसपास है, जो इसे दुनिया के सबसे कम लागत वाले उत्पादकों में से एक बनाती है। कंपनी के पास लंबी अवधि के माइनिंग रिजर्व्स भी हैं। Sindesar Khurd और Rampura Agucha जैसे एक्टिव साइट्स कई सालों तक चलते रहने की उम्मीद है। फाइनेंशियल ईयर 2026 की चौथी तिमाही (Q4 FY26) में, कंपनी ने ₹4,997 करोड़ का नेट प्रॉफिट दर्ज किया, जो पिछले साल की इसी अवधि की तुलना में 68% ज्यादा है। इसमें सिल्वर की बढ़ी कीमतों का भी बड़ा हाथ रहा। ये मुनाफा ग्रुप को अपने ऑपरेशन्स बनाए रखने और दूसरे बिज़नेस सेगमेंट्स को फंड करने में मदद करता है।

पेरेंट कंपनी से जुड़ाव

Vedanta Group का पूरा प्रदर्शन उसके सबसिडियरीज से आने वाले कैश फ्लो पर निर्भर करता है। Q4 FY26 में, ग्रुप ने ₹9,352 करोड़ का कंसोलिडेटेड नेट प्रॉफिट और ₹51,524 करोड़ का रेवेन्यू रिपोर्ट किया। हालांकि ग्रुप दूसरे एरियाज़ में भी एक्सपैंड कर रहा है, जैसे सऊदी अरब में 400 किलोटन प्रति वर्ष का कॉपर स्मेल्टर प्रोजेक्ट और Zinc International का विस्तार, लेकिन फिलहाल Hindustan Zinc ही कैश फ्लो का सबसे स्थिर जरिया है।

कर्ज़ और एलोकेशन का रिस्क

निवेशकों के लिए, ग्रुप की ज्यादातर कमाई के लिए एक ही कंपनी पर भारी निर्भरता कुछ खास जोखिम पैदा करती है। Vedanta Group को अपनी होल्डिंग कंपनी, Vedanta Resources के कर्ज़ (Debt) के स्तरों को लेकर काफी दबाव का सामना करना पड़ा है। हाल ही में ग्रुप ने 1.7% हिस्सेदारी बेची है, जिसे कर्ज़ रीस्ट्रक्चरिंग की जिम्मेदारियों को मैनेज करने के कदम के तौर पर देखा गया।

चूंकि Hindustan Zinc, ग्रुप के कैश का एक बड़ा हिस्सा देता है, इसलिए कैपिटल एलोकेशन (पूंजी आवंटन) के फैसले - जैसे कि पेरेंट कंपनी को कर्ज़ चुकाने के लिए सब्सिडियरी से बड़ा डिविडेंड (Dividend) देना - Hindustan Zinc के अपने विस्तार या ऑपरेशनल ज़रूरतों के लिए उपलब्ध पैसे को सीमित कर सकते हैं। वहीं, दूसरी ओर, पेरेंट लेवल पर कर्ज़ चुकाने के लिए सब्सिडियरी से बड़े डिविडेंड की ज़रूरत अक्सर पड़ती है, जो पेरेंट की बैलेंस शीट को सपोर्ट करने और सब्सिडियरी की ग्रोथ में इन्वेस्ट करने के बीच एक संतुलन बनाता है।

निवेशक क्या ट्रैक करें?

निवेशक इस रिश्ते को लेकर कुछ मुख्य क्षेत्रों पर नज़र रख सकते हैं:

- डिविडेंड पॉलिसी (Dividend Policy): Hindustan Zinc के डिविडेंड भुगतान में कोई भी बदलाव Vedanta पेरेंट लेवल पर कैश की बदलती ज़रूरतों का संकेत दे सकता है।

- कर्ज़ रीस्ट्रक्चरिंग की प्रोग्रेस (Debt Restructuring Progress): ग्रुप अपने कर्ज़ की देनदारियों को कैसे मैनेज करता है, इस पर अपडेट्स यह देखने के लिए महत्वपूर्ण होंगे कि सब्सिडियरी कैश फ्लो पर निर्भरता समय के साथ कम होती है या नहीं।

- कमोडिटी प्राइस ट्रेंड्स (Commodity Price Trends): चूंकि जिंक और सिल्वर की कीमतें सीधे Hindustan Zinc के मार्जिन को तय करती हैं, इसलिए ग्लोबल कमोडिटी साइकल्स ग्रुप की कुल कमाई के लिए एक बड़ा जोखिम बने हुए हैं।

- कैपिटल स्पेंडिंग (Capital Spending): ग्रुप नए प्रोजेक्ट्स में कितना कैपिटल इन्वेस्ट करता है, इसकी तुलना में कर्ज़ चुकाने के लिए कितना इस्तेमाल होता है, इसे ट्रैक करने से ग्रुप की फाइनेंशियल प्राथमिकताएं समझने में मदद मिलेगी।