Hindustan Copper ने वित्त वर्ष 2030 तक ₹7,188.6 करोड़ के निवेश की घोषणा की है, जिसका लक्ष्य ore production को लगभग तीन गुना करना है। कंपनी ने हाल ही में मजबूत नतीजे पेश किए हैं, लेकिन निवेशक इसके महत्वाकांक्षी विस्तार प्लान और ग्लोबल पीयर्स की तुलना में इसके हाई वैल्यूएशन का आंकलन कर रहे हैं।

क्या हुआ है?

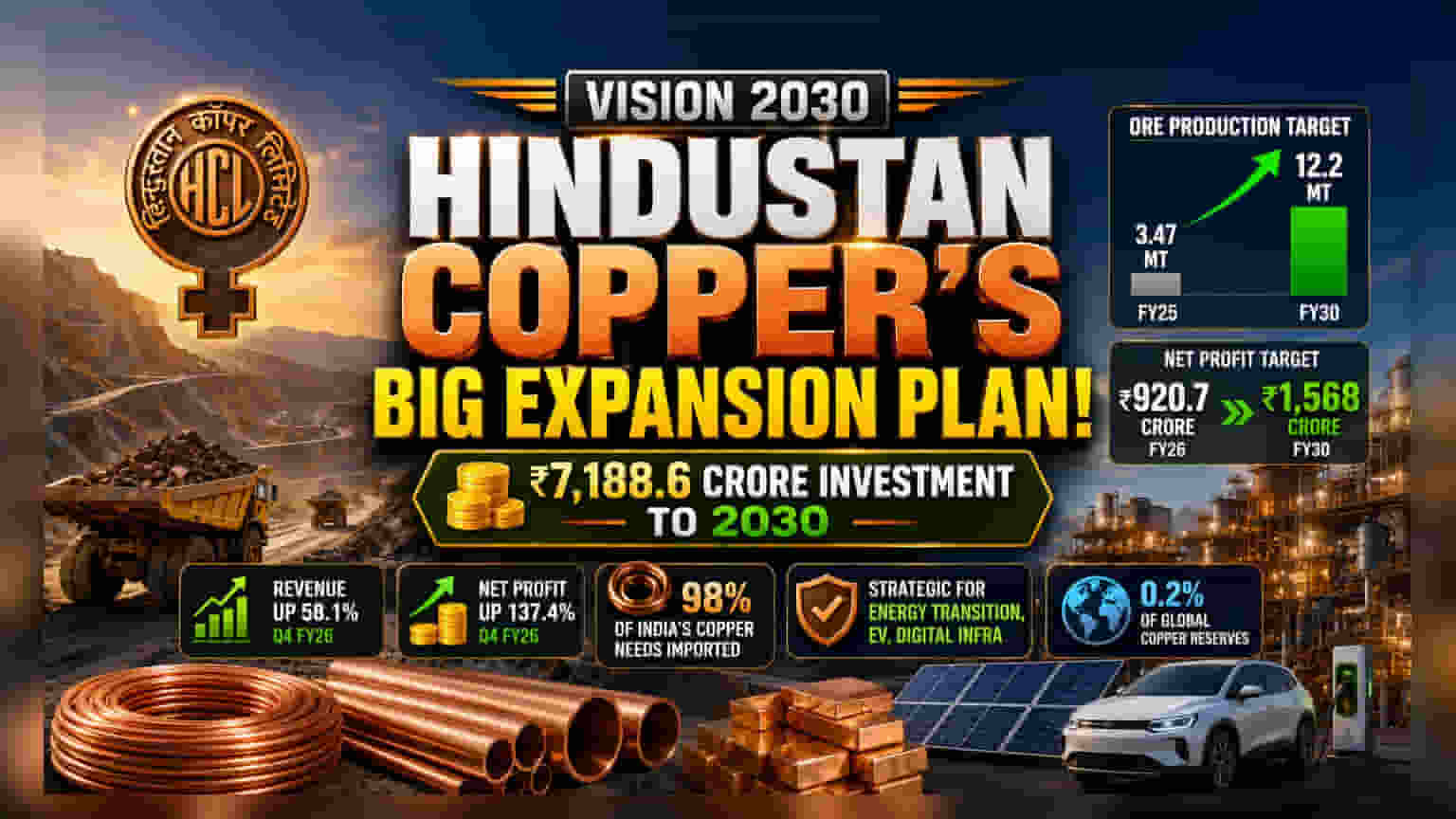

Hindustan Copper ने अपनी 'विजन 2030' पहल के तहत एक महत्वाकांक्षी कैपिटल विस्तार प्लान का ऐलान किया है। कंपनी वित्त वर्ष 2030 तक ₹7,188.6 करोड़ खर्च करने का इरादा रखती है। इस निवेश का मुख्य उद्देश्य ore production को काफी बढ़ाना है, जिसका लक्ष्य FY30 तक 1.22 करोड़ टन उत्पादन करना है, जो FY25 के 34.7 लाख टन की तुलना में काफी ज्यादा है। उत्पादन वृद्धि के साथ, कंपनी ने FY30 तक अपना नेट प्रॉफिट ₹1,568 करोड़ तक बढ़ाने का लक्ष्य रखा है, जो FY26 में दर्ज ₹920.7 करोड़ से अधिक है।

निवेशकों के लिए यह क्यों महत्वपूर्ण है?

कॉपर (Copper) वैश्विक ऊर्जा परिवर्तन, इलेक्ट्रिक मोबिलिटी और डिजिटल इंफ्रास्ट्रक्चर के लिए एक महत्वपूर्ण धातु है। एक भारतीय सार्वजनिक क्षेत्र की कंपनी के लिए, घरेलू उत्पादन बढ़ाना रणनीतिक रूप से महत्वपूर्ण है, क्योंकि भारत वर्तमान में अपनी रिफाइंड कॉपर जरूरतों का 98% आयात करता है। इस विस्तार की सफलता से देश की आयात पर निर्भरता कम हो सकती है और कंपनी इस धातु की दीर्घकालिक मांग से लाभान्वित हो सकती है। हालांकि, निवेशक इस विकास क्षमता को एक बड़े पैमाने की परियोजना से जुड़े निष्पादन जोखिमों (execution risks) के मुकाबले तौल रहे हैं।

वैल्यूएशन का सवाल

हालांकि ग्रोथ प्लान बड़े हैं, बाजार प्रतिभागी कंपनी के मौजूदा वैल्यूएशन पर करीब से नजर रख रहे हैं। Hindustan Copper वर्तमान में 49.9 के प्राइस-टू-अर्निंग (P/E) रेशियो पर ट्रेड कर रहा है। इसका मतलब है कि निवेशक ग्लोबल कॉपर माइनिंग दिग्गजों की तुलना में प्रीमियम का भुगतान कर रहे हैं। तुलना के लिए, Freeport-McMoRan जैसे ग्लोबल पीयर्स 36.2 के P/E पर, Southern Copper Corporation 31.9 पर, और BHP Group 22.0 के P/E पर ट्रेड करते हैं। यह अंतर बताता है कि बाजार ने उच्च विकास अपेक्षाओं को पहले ही शामिल कर लिया है, और निवेशक यह आंकलन कर रहे हैं कि क्या कंपनी इस वैल्यूएशन को सही ठहराने के लिए लगातार उत्पादन लक्ष्यों को पूरा कर सकती है।

वित्तीय और उत्पादन इतिहास

कंपनी का हालिया वित्तीय प्रदर्शन मजबूत रहा है। मार्च 2026 को समाप्त तिमाही में, Hindustan Copper ने राजस्व में 58.1% साल-दर-साल वृद्धि और शुद्ध लाभ में 137.4% की छलांग दर्ज की। पूरे वित्तीय वर्ष 2026 के लिए, कंपनी ने शुद्ध लाभ में 97% की वृद्धि दर्ज की। हालांकि, ऐतिहासिक परिचालन डेटा कंपनी द्वारा सामना की गई चुनौतियों को उजागर करता है; FY25 में, ore और metal-in-concentrate उत्पादन में साल-दर-साल लगभग 8% की गिरावट आई थी। उत्पादन में उतार-चढ़ाव का यह इतिहास कंपनी के संचालन को बढ़ाने के प्रयासों में निष्पादन दक्षता (execution efficiency) को शेयरधारकों के लिए निगरानी का एक प्रमुख बिंदु बनाता है।

बाजार की गतिशीलता और सेक्टर संदर्भ

कॉपर की कीमतें वैश्विक आर्थिक स्थितियों के प्रति संवेदनशील होती हैं। स्वच्छ ऊर्जा और AI डेटा सेंटरों की ओर झुकाव दीर्घकालिक मांग को बढ़ाता है, वहीं भू-राजनीतिक तनावों और औद्योगिक मांग में मंदी की चिंताओं के कारण हाल के दिनों में कॉपर की कीमतों में उतार-चढ़ाव देखा गया है। कंपनी भारत के सीमित कॉपर भंडार से भी बाधित है, जो वैश्विक भंडार का केवल 0.2% है। यह संरचनात्मक सीमा का मतलब है कि कंपनी की वृद्धि मौजूदा खदानों से निष्कर्षण को अधिकतम करने और नई विस्तार परियोजनाओं को सफलतापूर्वक निष्पादित करने की क्षमता पर बहुत अधिक निर्भर करती है।

निवेशकों को क्या ट्रैक करना चाहिए?

आगे बढ़ते हुए, निवेशकों के लिए प्राथमिक निगरानी 'विजन 2030' प्लान की निष्पादन गति होगी। शेयरधारक संभवतः आगामी तिमाही रिपोर्टों में परियोजना के मील के पत्थर, कमीशनिंग की तारीखों और वास्तविक उत्पादन संख्याओं पर लगातार अपडेट की तलाश करेंगे। इसके अलावा, वैश्विक कॉपर मूल्य रुझानों पर नजर रखना और यह देखना कि क्या कंपनी उत्पादन को बढ़ाते हुए अपने लाभ मार्जिन को बनाए रख सकती है, महत्वपूर्ण होगा। निवेशक यह भी देख सकते हैं कि क्या कंपनी प्रति शेयर आय (earnings per share) को प्रभावित कर सकने वाले बाहरी पूंजी की आवश्यकता के बिना इन महत्वाकांक्षी लक्ष्यों को पूरा कर सकती है।