Hindustan Copper (HCL) ने अपनी उत्पादन क्षमता बढ़ाने की दिशा में बड़ा कदम उठाया है। कंपनी ने गुजरात कॉपर प्लांट (Gujarat Copper Plant) को फिर से शुरू कर दिया है और अपनी केंदाडीह खदान (Kendadih mine) की क्षमता का भी विस्तार किया है। ये कदम ऐसे समय में उठाए गए हैं जब एक ब्रोकरेज फर्म ने वित्त वर्ष 2031 तक कंपनी के रेवेन्यू और EBITDA में भारी वृद्धि का अनुमान जताया है।

ऑपरेशनल विस्तार की कहानी

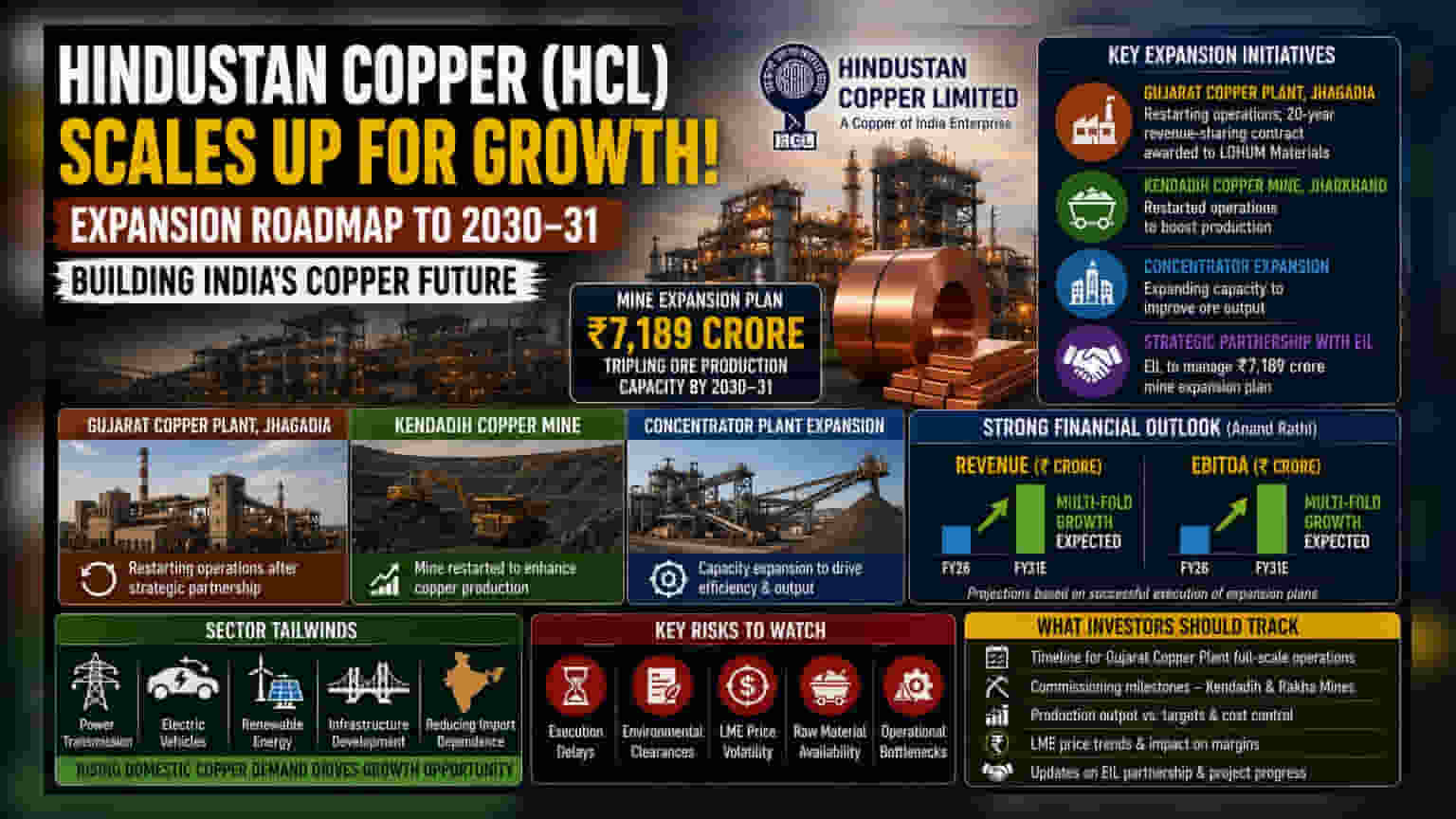

हिंदुस्तान कॉपर लिमिटेड (HCL) भारत की बढ़ती तांबे की मांग को पूरा करने के लिए अपनी उत्पादन क्षमता को तेजी से बढ़ा रहा है। कंपनी ने गुजरात के झगाड़िया (Jhagadia) में स्थित अपने गुजरात कॉपर प्लांट को फिर से चालू करने का फैसला किया है। इसके लिए LOHUM Materials के साथ 20 साल का रेवेन्यू-शेयरिंग कॉन्ट्रैक्ट साइन किया गया है। इसके अलावा, HCL ने हाल ही में झारखंड में अपनी केंदाडीह कॉपर माइन (Kendadih copper mine) को फिर से शुरू किया है और अपने कंसंट्रेटर प्लांट की क्षमता बढ़ाने पर भी काम कर रहा है। इन सभी पहलों के साथ, कंपनी ने इंजीनियर्स इंडिया लिमिटेड (EIL) के साथ एक रणनीतिक साझेदारी भी की है, जो कंपनी की ₹7,189 करोड़ की माइन एक्सपेंशन योजना की देखरेख करेगा। इस योजना का लक्ष्य 2030-31 तक ore production capacity को तीन गुना करना है।

ब्रोकरेज की उम्मीदें और वित्तीय अनुमान

हाल ही में आनंद राठी (Anand Rathi) की एक रिपोर्ट ने कंपनी के लिए सकारात्मक तस्वीर पेश की है। ब्रोकरेज फर्म का अनुमान है कि इन क्षमता-निर्माण पहलों के दम पर वित्त वर्ष 2031 तक कंपनी का रेवेन्यू और EBITDA कई गुना बढ़ सकता है। इन अनुमानों में गुजरात प्लांट और लक्षित माइनिंग ब्लॉक में सफल ऑपरेशनल विस्तार की उम्मीद शामिल है। कंपनी ने वित्तीय वर्ष 26 (FY26) के लिए भी मजबूत ऑपरेशनल परफॉर्मेंस की रिपोर्ट दी है, जिसमें प्रोडक्शन साइकिल में सुधार के संकेत दिख रहे हैं। हालांकि, यह ध्यान रखना महत्वपूर्ण है कि ये वित्तीय लक्ष्य नियोजित विस्तार पर आधारित हैं और वास्तविक प्रदर्शन परियोजनाओं के सफल कार्यान्वयन पर निर्भर करेगा।

प्रोजेक्ट एग्जीक्यूशन और जोखिम

विस्तार की योजनाएं भले ही महत्वाकांक्षी हों, लेकिन निवेशकों को माइनिंग सेक्टर में सामान्य एग्जीक्यूशन रिस्क (execution risks) के प्रति सचेत रहना चाहिए। ऐतिहासिक रूप से, भारत में सरकारी खनन परियोजनाओं को ऑपरेशनल देरी, कच्चे माल की उपलब्धता और पर्यावरण मंजूरी जैसी चुनौतियों का सामना करना पड़ा है। गुजरात कॉपर प्लांट, उदाहरण के लिए, वित्तीय और फीडस्टॉक की कमी के कारण पहले भी ऑपरेशनल सस्पेंशन का सामना कर चुका है। इसके अलावा, HCL का मुनाफा लंदन मेटल एक्सचेंज (LME) पर वैश्विक तांबे की कीमतों के प्रति संवेदनशील बना हुआ है। इन कीमतों में उतार-चढ़ाव, ऑपरेशनल बाधाओं के साथ मिलकर, लाभ मार्जिन को प्रभावित कर सकता है। कंपनी को नई खदान क्षमता विकसित करने में लगने वाले समय और पुरानी, बंद परिसंपत्तियों को फिर से चालू करने की जटिलताओं जैसे मानक माइनिंग जोखिमों का भी सामना करना पड़ता है।

सेक्टर का परिदृश्य

भारतीय तांबा क्षेत्र व्यापक औद्योगिक बदलावों से लाभान्वित हो रहा है। घरेलू मांग मुख्य रूप से महत्वपूर्ण बुनियादी ढांचे, बिजली पारेषण, इलेक्ट्रिक वाहनों (EVs) और नवीकरणीय ऊर्जा (renewable energy) की ओर बढ़ते झुकाव से प्रेरित है। जैसे-जैसे भारत आयातित तांबे पर अपनी निर्भरता कम करने और अपनी महत्वपूर्ण खनिज आपूर्ति श्रृंखला (critical mineral supply chain) को सुरक्षित करने का प्रयास कर रहा है, HCL एक प्रमुख घरेलू खिलाड़ी के रूप में स्थापित हो रहा है। हालांकि, वैश्विक तांबा बाजार अस्थिर बना हुआ है, जहां बाजार विशेषज्ञों का मानना है कि मैक्रोइकॉनॉमिक अनिश्चितता और आपूर्ति-श्रृंखला में बदलाव मूल्य स्थिरता को प्रभावित कर सकते हैं।

निवेशकों को क्या देखना चाहिए?

स्टॉक पर नजर रखने वाले निवेशकों के लिए, गुजरात कॉपर प्लांट के पूर्ण पैमाने पर संचालन की समय-सीमा और केंदाडीह और रखा (Rakha) खदानों के चालू होने के मील के पत्थर (milestones) सबसे महत्वपूर्ण होंगे। निवेशकों को लागत नियंत्रण, लक्ष्यों के मुकाबले वास्तविक उत्पादन आउटपुट और LME मूल्य अस्थिरता के HCL के मार्जिन पर दीर्घकालिक प्रभाव के बारे में प्रबंधन की टिप्पणियों पर भी ध्यान देना चाहिए। EIL के साथ चल रहा सहयोग एक महत्वपूर्ण कारक होगा, क्योंकि इसका उद्देश्य परियोजना में देरी को कम करना है।