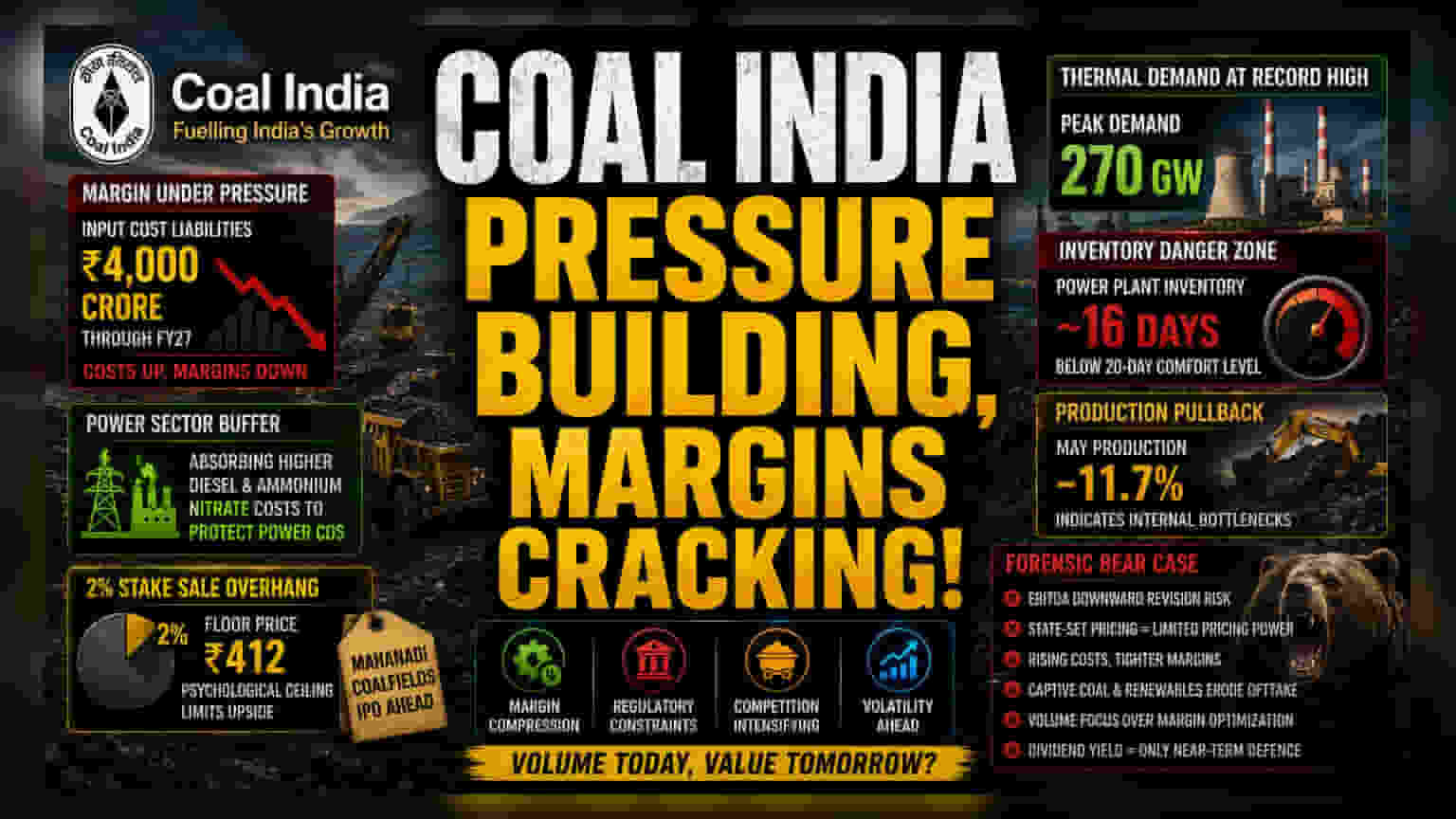

मार्जिन में लगातार कमी और लागत का बोझ

Coal India की बात अक्सर टॉप-लाइन ग्रोथ की होती है, लेकिन असली कहानी ऑपरेटिंग मार्जिन में आई कमी की है। कंपनी ने बिजली बनाने वाली कंपनियों को औद्योगिक डीजल और अमोनियम नाइट्रेट की बढ़ती कीमतों का पूरा असर झेलने से बचाने का फैसला किया है। इस तरह, कंपनी राष्ट्रीय बिजली क्षेत्र के लिए एक बफर का काम कर रही है। इस नीति के कारण कमाई पर एक ऐसा दबाव बन गया है जो निकट भविष्य में खत्म होता नहीं दिख रहा। अगर मौजूदा भू-राजनीतिक तनाव जारी रहा तो फाइनेंशियल ईयर 27 तक इनपुट लागत 4,000 करोड़ रुपये तक पहुंच सकती है, जिससे लागत को संभालने के लिए ऑपरेशनल एफिशिएंसी पर निर्भरता टूटने की कगार पर है।

सरकारी हिस्सेदारी बिक्री का असर

बाजार के प्रतिभागी सरकार की 2% हिस्सेदारी की बिक्री से जुड़ी अस्थिरता को अभी से आंक रहे हैं। 412 रुपये के फ्लोर प्राइस ने एक साइकोलॉजिकल सीलिंग (मनोवैज्ञानिक ऊपरी सीमा) बना दी है, जिससे तेजी की उम्मीदें कम हो गई हैं। संस्थागत निवेशक इस हिस्सेदारी बिक्री के प्रभाव और महानदी कोलफील्ड्स (Mahanadi Coalfields) की लिस्टिंग के लॉन्ग-टर्म वैल्यू का आकलन कर रहे हैं।

आम तौर पर ग्रोथ पर फोकस करने वाली इक्विटी के विपरीत, Coal India एक सख्त रेगुलेटरी फ्रेमवर्क के तहत काम करती है, जहां सामाजिक जिम्मेदारियां अक्सर मुनाफे को बढ़ाने पर हावी हो जाती हैं। महानदी कोलफील्ड्स के पेंडिंग IPO (इनिशियल पब्लिक ऑफरिंग) को वैल्यू अनलॉक करने की एक रणनीतिक चाल के तौर पर देखा जा रहा है, लेकिन यह मूल कंपनी की एसेट क्वालिटी का भी पुनर्मूल्यांकन करने पर मजबूर करती है, क्योंकि उसकी सबसे कीमती सब्सिडियरी स्वतंत्र होने की तैयारी कर रही है।

प्रतिस्पर्धा का खतरा और इन्वेंटरी की हकीकत

जहां थर्मल पावर की मांग रिकॉर्ड 270 GW के शिखर पर है, वहीं Coal India का प्रभाव धीरे-धीरे बढ़ रहे कैप्टिव कोल ब्लॉक (captive coal blocks) और रिन्यूएबल एनर्जी (renewable energy) के बढ़ते एकीकरण से चुनौती पा रहा है। पावर प्लांट की इन्वेंटरी घटकर लगभग 16 दिन रह गई है, जो सप्लाई चेन के बेहद कम मार्जिन पर चलने का संकेत है। ऐतिहासिक रूप से, जब इन्वेंटरी 20-दिन की सीमा से नीचे जाती है, तो प्रोडक्शन में तेजी से बढ़ोतरी करनी पड़ती है। हालांकि, मई में प्रोडक्शन में 11.7% की गिरावट आंतरिक बाधाओं का संकेत देती है, जो कंपनी की ऊंचे स्पॉट मार्केट ई-ऑक्शन प्रीमियम का फायदा उठाने की क्षमता को बाधित कर सकती है।

बेयर केस (Bear Case) का विश्लेषण

निवेशकों को EBITDA (Earnings Before Interest, Taxes, Depreciation, and Amortization) में गिरावट की उच्च संभावना को ध्यान में रखना होगा। प्राइवेट सेक्टर की माइनिंग कंपनियों के विपरीत, जिनके पास अधिक प्राइसिंग पावर (कीमत तय करने की क्षमता) और बेहतर कॉस्ट स्ट्रक्चर (लागत संरचना) है, Coal India सरकारी मूल्य निर्धारण से बंधी हुई है जो कमोडिटी की बढ़ती कीमतों के साथ तालमेल बिठाने में संघर्ष करती है।

इसके अलावा, मैनेजमेंट की वॉल्यूम टारगेट (मात्रा लक्ष्य) को मार्जिन ऑप्टिमाइजेशन (मुनाफे को अधिकतम करने) पर प्राथमिकता देने की पुरानी आदत एक बना हुआ जोखिम कारक है। प्रोडक्शन रिकवरी में किसी भी और देरी के साथ-साथ कैप्टिव सप्लाई के विस्तार से ऑफटेक में कमी की संभावना, स्टॉक के वैल्यूएशन में लगातार बढ़ोतरी के लिए उत्प्रेरक खोजने के संघर्ष को बढ़ा सकती है, जिससे डिविडेंड यील्ड (dividend yield) ही संभावित मूल्य गिरावट के खिलाफ प्राथमिक बचाव रह जाएगा।