भारतीय सीमेंट इंडस्ट्री इस वक्त बढ़ती लागत और सप्लाई की अधिकता से जूझ रही है। जहां इंफ्रास्ट्रक्चर प्रोजेक्ट्स डिमांड को सहारा दे रहे हैं, वहीं दूसरी तिमाही में मॉनसून के कारण वॉल्यूम में गिरावट की आशंका है। निवेशक उम्मीद कर रहे हैं कि फाइनेंशियल ईयर के दूसरे हाफ में फ्यूल की कीमतों में नरमी और कंपनियों के कॉस्ट-कटिंग उपायों से राहत मिलेगी।

क्या हुआ?

भारतीय सीमेंट इंडस्ट्री इस समय वित्तीय दबाव के दौर से गुजर रही है। इंडस्ट्री में क्षमता से ज्यादा सप्लाई (Surplus Capacity) और इनपुट लागतों में बढ़ोतरी (Rising Input Costs) ने मुनाफे पर असर डाला है। इंफ्रास्ट्रक्चर डेवलपमेंट डिमांड के लिए एक अहम सहारा बना हुआ है, लेकिन मौसमी कारणों से वॉल्यूम ग्रोथ पर दबाव बना हुआ है। अनुमान है कि FY28 तक क्षमता में सालाना लगभग 8% की वृद्धि होगी, जो डिमांड ग्रोथ 6-7% से ज्यादा है। इससे सप्लाई और डिमांड के बीच एक बड़ा गैप पैदा हो गया है। इस स्थिति में कंपनियों के लिए लागत वृद्धि को पूरी तरह से ग्राहकों पर डालना मुश्किल हो गया है, जिससे प्रॉफिट मार्जिन पर लगाम लगी हुई है।

सप्लाई-डिमांड की हकीकत

इंडस्ट्री की क्षमता का उपयोग (Capacity Utilization) इस समय लगभग 70% के आसपास है। नई क्षमता का लगातार जुड़ना सप्लाई और डिमांड के बीच के गैप को बढ़ा रहा है, और यह ट्रेंड अगले कुछ सालों तक जारी रहने की उम्मीद है। इस असंतुलन के चलते, मैन्युफैक्चरर्स अपनी मार्केट शेयर बचाने के लिए आक्रामक प्राइसिंग स्ट्रैटेजी अपना रहे हैं। FY27 की पहली तिमाही में, वॉल्यूम ग्रोथ सालाना लगभग 5% अनुमानित थी। हालांकि, दूसरी तिमाही में मॉनसून के कारण आमतौर पर गतिविधि में गिरावट देखी जाती है, जिसका असर भारत के कई हिस्सों में निर्माण योजनाओं पर पड़ता है।

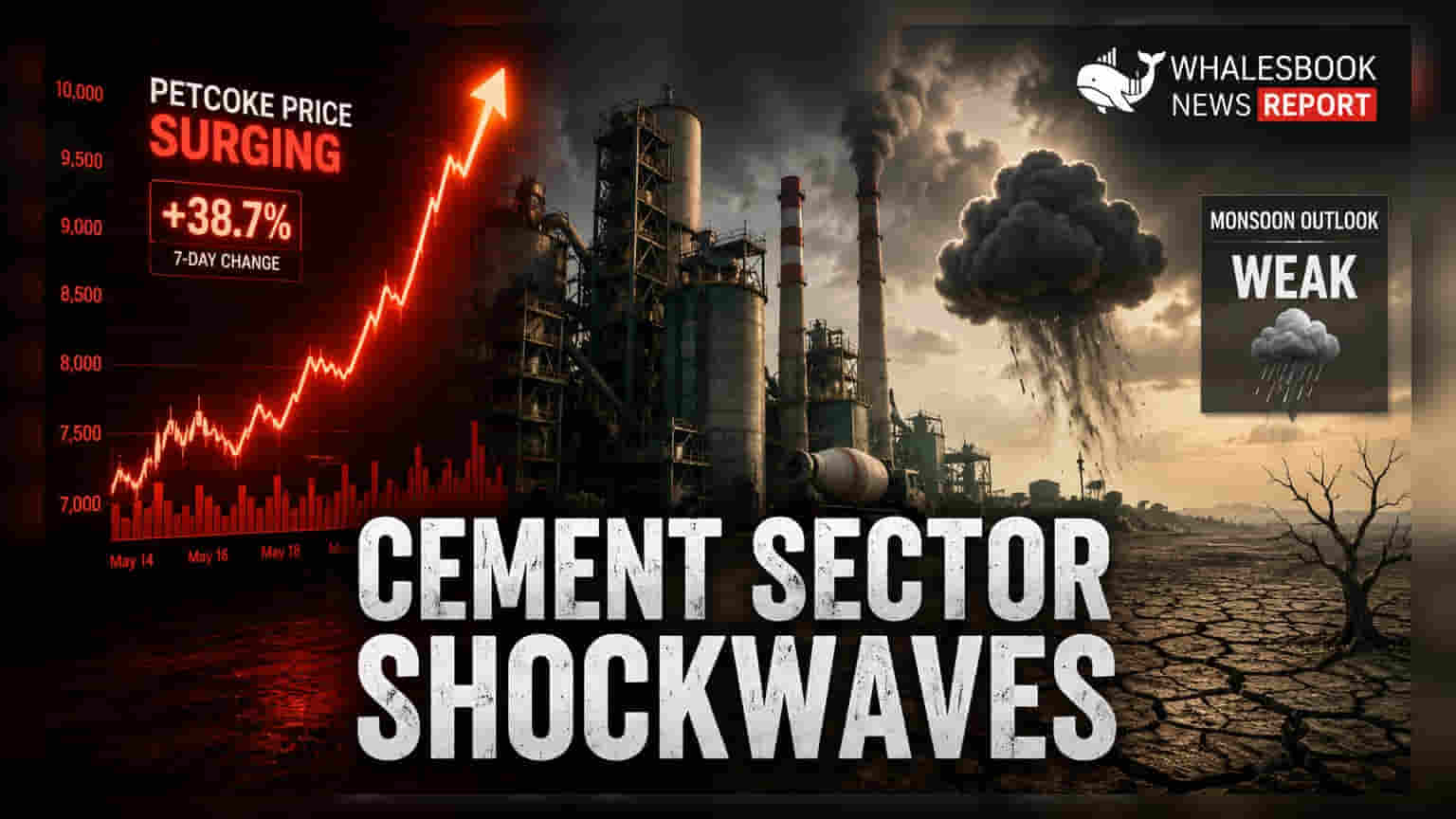

लागत का दबाव और मार्जिन पर असर

सीमेंट सेक्टर की प्रॉफिटेबिलिटी लॉजिस्टिक्स और फ्यूल लागतों के प्रति संवेदनशील होती है। FY27 की पहली छमाही में, फ्यूल की लागत—मुख्य रूप से कोल (Coal) और पेटकोक (Petcoke) से प्रेरित—प्रति टन लगभग ₹325-350 बढ़ गई। हालांकि हाल ही में अंतरराष्ट्रीय पेटकोक की कीमतों में कुछ नरमी आई है, लेकिन कुल फ्यूल खर्च पिछले साल की तुलना में अभी भी अधिक है। इसके अतिरिक्त, डीजल और पैकेजिंग सामग्री की बढ़ती लागतों ने मार्जिन को और भी निचोड़ दिया है। इन चुनौतियों से निपटने के लिए, कई कंपनियां लागत-दक्षता (Cost-Efficiency) उपायों पर ध्यान केंद्रित कर रही हैं, जैसे कि रिन्यूएबल एनर्जी का उपयोग बढ़ाना, लॉजिस्टिक्स को ऑप्टिमाइज़ करना और ओवरहेड्स को कम करने के लिए ऑटोमेशन में सुधार करना।

रीजनल डिमांड ट्रेंड्स

देश भर में डिमांड के पैटर्न में असमानता देखी गई है। FY27 की पहली तिमाही में, उत्तरी (North) और मध्य (Central) क्षेत्रों ने दक्षिण (South) और पूर्वी (East) क्षेत्रों की तुलना में बेहतर मोमेंटम दिखाया। खासकर दक्षिण और पूर्वी क्षेत्रों में आने वाले महीनों में वॉल्यूम में अधिक गिरावट का सामना करना पड़ सकता है, क्योंकि नई राज्य सरकारें अपनी नीतिगत एजेंडा पर ध्यान केंद्रित कर रही हैं। इसके अलावा, मॉनसून का कम रहना एक जोखिम बना हुआ है, क्योंकि यह ग्रामीण और अर्ध-शहरी मांग को कम कर सकता है, जिससे दूसरी तिमाही में उम्मीद से ज्यादा बड़ी मौसमी मंदी आ सकती है।

निवेशक क्या ट्रैक करें?

निवेशक FY27 के दूसरे हाफ पर बारीकी से नजर रख रहे हैं, जहां वॉल्यूम में संभावित रिकवरी और कम फ्यूल लागत राहत प्रदान कर सकती है। मुख्य निगरानी योग्य बातों में पेटकोक और कोल की कीमतों का स्थिर होना शामिल है, क्योंकि वैश्विक ऊर्जा कीमतों में किसी भी और नरमी से सीधे मार्जिन रिकवरी को समर्थन मिल सकता है। इसके अतिरिक्त, अप्रैल में लागू की गई मूल्य वृद्धि की स्थिरता और आंतरिक लागत-बचत पहलों की सफलता महत्वपूर्ण कारक होंगे, यह निर्धारित करने के लिए कि कंपनियां अपने रिटर्न रेशियो में सुधार कर सकती हैं या नहीं, जो हाल के अतीत में मिड-सिंगल डिजिट्स में बने हुए हैं।