क्या हुआ?

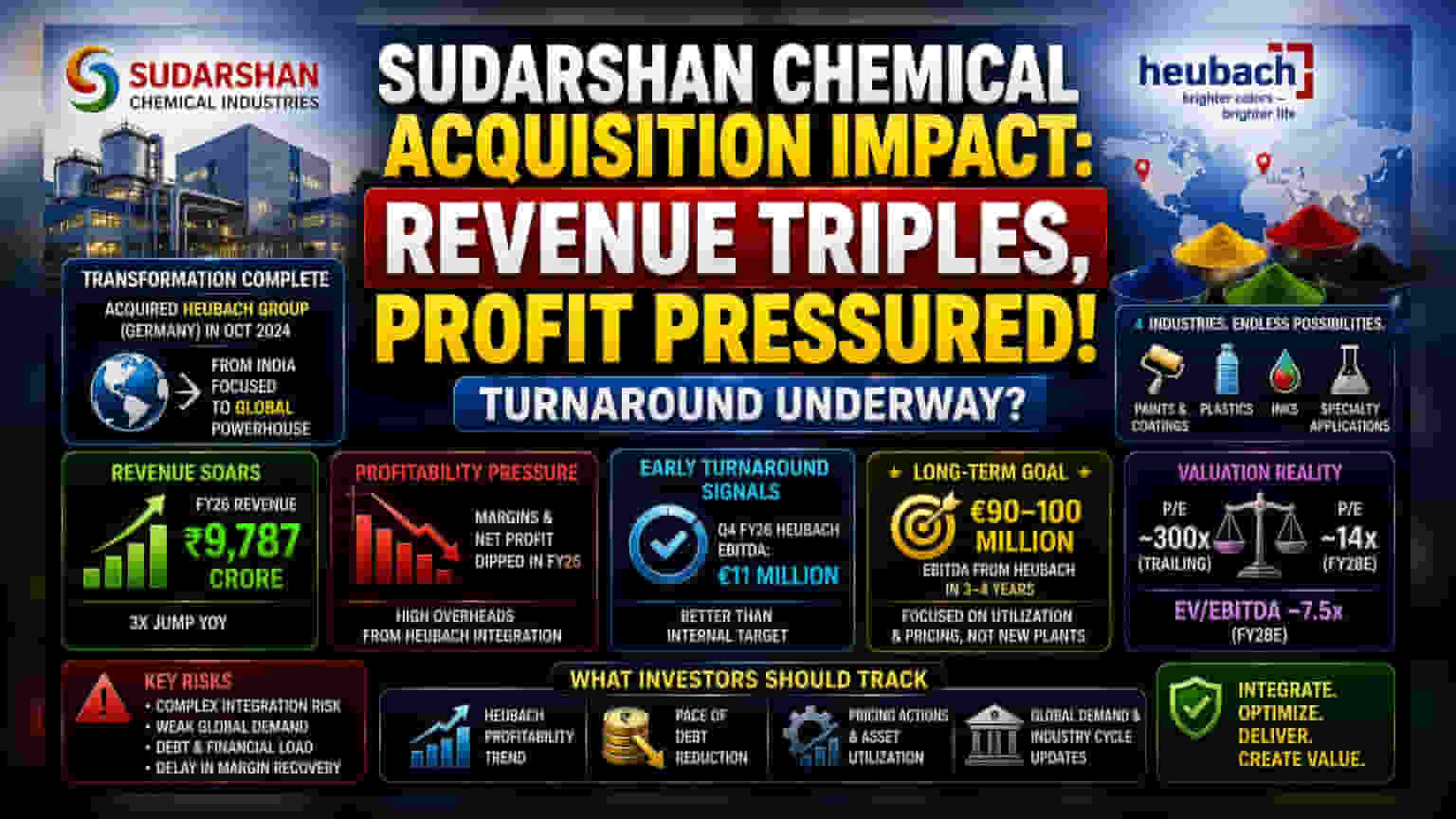

Sudarshan Chemical Industries, जो भारत में पिगमेंट मार्केट का एक बड़ा नाम है, ने अक्टूबर 2024 में जर्मनी की Heubach Group को खरीदकर एक बड़ा कदम उठाया है। इस डील से कंपनी डोमेस्टिक (Domestic) बिज़नेस से निकलकर ग्लोबल लेवल (Global Level) पर पहुंच गई है। इसका सीधा असर कंपनी के टॉप लाइन (Top Line) पर दिखा, और फाइनेंशियल ईयर 2026 में कंपनी का रेवेन्यू तिगुना होकर ₹9,787 करोड़ हो गया। इस एक्विजिशन (Acquisition) से कंपनी को अमेरिका और यूरोप जैसे नए मार्केट्स (Markets) में एंट्री मिली और साथ ही स्पेशलाइज्ड टेक्नोलॉजी (Specialized Technology) का भी फायदा हुआ।

मुनाफे की चुनौती

रेवेन्यू में भारी उछाल के बावजूद, Heubach के इंटीग्रेशन (Integration) से कंपनी पर भारी फाइनेंशियल प्रेशर (Financial Pressure) आया। Heubach दिवालियापन (Insolvency) से जूझ रही थी, इसलिए उसके साथ हाई ओवरहेड्स (High Overheads) और ऑपरेशनल इनएफिशिएंसी (Operational Inefficiencies) जैसी दिक्कतें भी आईं। इसी वजह से FY26 में Sudarshan Chemical के ऑपरेटिंग मार्जिन (Operating Margins) और नेट प्रॉफिट (Net Profit) में भारी गिरावट देखने को मिली। कंपनी ने सप्लाई चेन (Supply Chain) और कस्टमर रिलेशनशिप (Customer Relationship) को बनाए रखने के लिए इन एक्स्ट्रा खर्चों को खुद उठाने का फैसला किया। इसका मतलब यह हुआ कि बिज़नेस तो बड़ा हो गया, लेकिन शॉर्ट टर्म (Short Term) में यह कम प्रॉफिटेबल (Profitable) हो गया।

वापसी के संकेत

इंटीग्रेशन (Integration) के एफर्ट्स (Efforts) अब रंग लाने लगे हैं। FY26 की चौथी तिमाही में Heubach ऑपरेशन्स (Operations) ने €11 मिलियन का EBITDA जनरेट किया, जो कंपनी के इंटरनल टारगेट्स (Internal Targets) से बेहतर था। मैनेजमेंट (Management) ने बैलेंस शीट (Balance Sheet) को भी ठीक करने पर ध्यान दिया है, जिसमें इन्वेंटरी लेवल (Inventory Levels) को कम करना और नेट डेट (Net Debt) को घटाना शामिल है। कंपनी का लॉन्ग-टर्म गोल (Long-term Goal) अगले 3-4 सालों में Heubach ऑपरेशन्स से €90 मिलियन से €100 मिलियन तक का EBITDA हासिल करना है। मैनेजमेंट का मानना है कि यह मौजूदा एसेट्स (Assets) के बेहतर इस्तेमाल और प्राइसिंग एडजस्टमेंट (Pricing Adjustments) से संभव है, न कि बड़े कैपिटल एक्सपेंडिचर (Capital Expenditure) से।

वैल्यूएशन (Valuation) को लेकर कन्फ्यूजन

स्टॉक को देखने वाले इन्वेस्टर्स (Investors) को इसका हाई प्राइस-टू-अर्निंग (P/E) रेश्यो, जो फिलहाल करीब 300x है, थोड़ा चौंका सकता है। यह समझना जरूरी है कि FY26 में प्रॉफिट में आई भारी गिरावट के कारण यह नंबर बड़ा दिख रहा है। जब एनालिस्ट्स (Analysts) FY28 का अनुमान लगाते हैं, तो वे बहुत कम P/E, करीब 14x, और EV/EBITDA 7.5x का अनुमान लगा रहे हैं। ये फॉरवर्ड-लुकिंग नंबर्स (Forward-looking Numbers) बताते हैं कि मार्केट इंटीग्रेशन के बाद कंपनी के मार्जिन में सुधार का इंतजार कर रहा है।

जोखिम और चिंताएं

एक इंसॉल्वेंट (Insolvent) कंपनी को इंटीग्रेट (Integrate) करना एक मुश्किल और जोखिम भरा काम है। शेयरधारकों (Shareholders) के लिए सबसे बड़ा रिस्क (Risk) एग्जीक्यूशन (Execution) का है; अगर कंपनी Heubach के ऑपरेशन्स (Operations) को स्ट्रीमलाइन (Streamline) नहीं कर पाती या पेंट और कोटिंग सेक्टर (Paint and Coating Sector) में ग्लोबल डिमांड (Global Demand) कम होती है, तो मार्जिन रिकवरी (Margin Recovery) में देरी हो सकती है। इसके अलावा, नेट डेट (Net Debt) भले ही घटने लगा हो, लेकिन कंपनी पर अभी भी एक्विजिशन (Acquisition) का बड़ा फाइनेंशियल बोझ है। इस डेट को मैनेज (Manage) करने में किसी भी तरह की विफलता या केमिकल सेक्टर (Chemical Sector) में मंदी कंपनी की फाइनेंशियल हेल्थ (Financial Health) पर दबाव डाल सकती है।

इन्वेस्टर्स (Investors) को क्या ट्रैक करना चाहिए?

आगे चलकर, इन्वेस्टर्स (Investors) कुछ खास बातों पर नजर रखेंगे। पहला, Heubach ऑपरेशन्स की तिमाही प्रॉफिटेबिलिटी (Quarterly Profitability) यह पक्का करने के लिए जरूरी है कि रिकवरी सस्टेनेबल (Sustainable) है। दूसरा, डेट रिडक्शन (Debt Reduction) की स्पीड फाइनेंशियल स्टेबिलिटी (Financial Stability) का अहम इंडिकेटर (Indicator) होगी। आखिर में, प्राइसिंग एक्शन (Pricing Actions) और एसेट यूटिलाइजेशन (Asset Utilization) पर मैनेजमेंट के अपडेट्स यह दिखाएंगे कि कंपनी बिना बड़े कैपिटल इन्वेस्टमेंट (Capital Investment) के कॉस्ट पास-ऑन (Cost Pass-on) करने और एफिशिएंसी (Efficiency) बढ़ाने में कितनी सफल हो रही है।