वैल्यूएशन का बड़ा खेल?

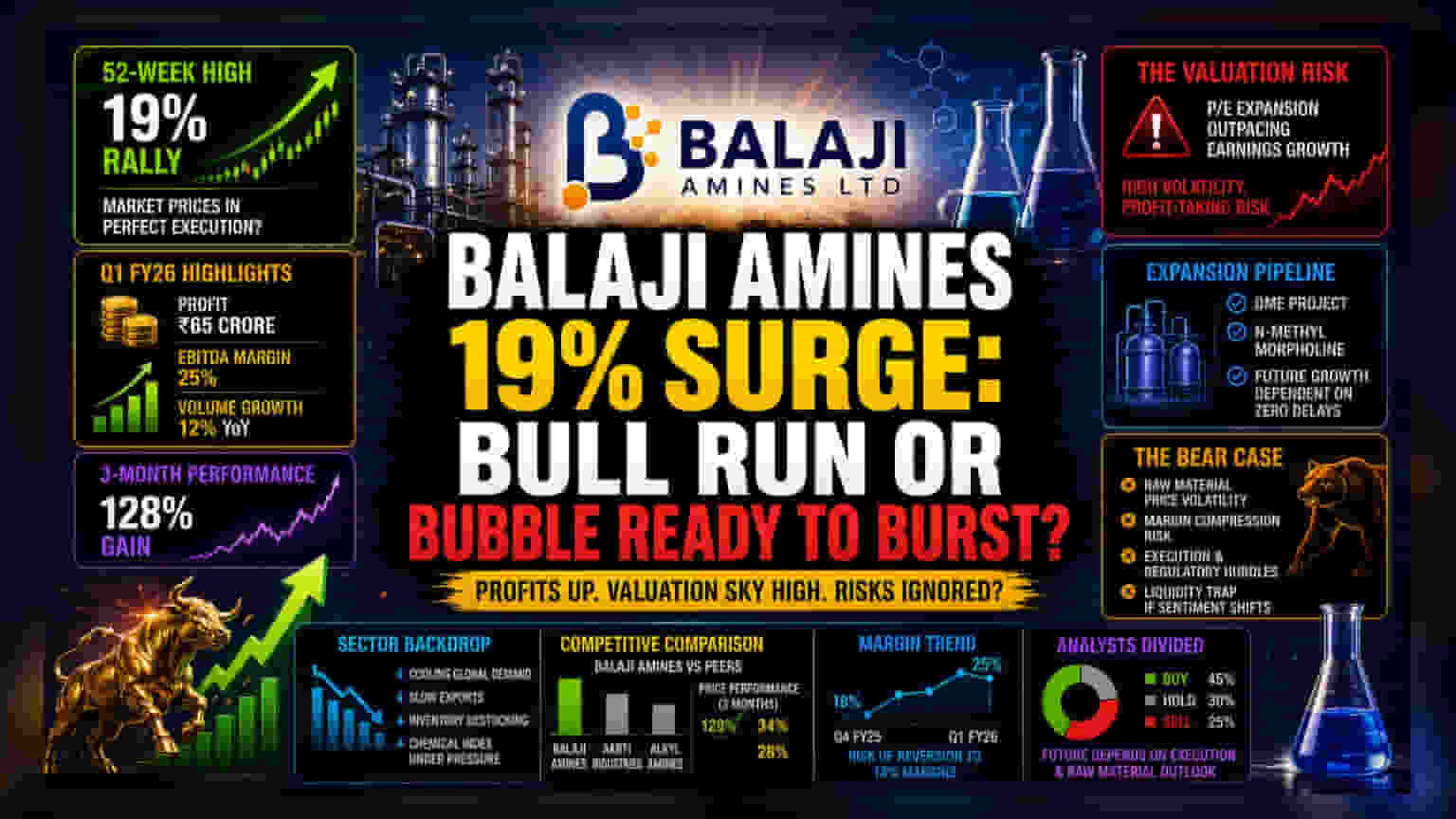

19% की तूफानी तेजी के साथ 52-Week High पर पहुंचना दिखाता है कि मार्केट कंपनी की भविष्य की कैपेसिटी पर बड़ा दांव लगा रहा है। लेकिन, क्या हालिया मार्जिन में आई तेजी का साइक्लिकल नेचर (चक्रीय प्रकृति) नजरअंदाज हो रहा है? निवेशक अभी ₹65 करोड़ के प्रॉफिट पर ध्यान केंद्रित कर रहे हैं, जबकि सबसे बड़ा बूस्ट EBITDA मार्जिन के 25% तक पहुंचने से मिला, जो कच्चे माल की कीमतों में आई अस्थायी स्थिरता का नतीजा था।

स्पेशियलिटी केमिकल सेक्टर में ग्लोबल डिमांड कमजोर पड़ रही है। ऐसे में, शेयर की आसमान छूती चाल और कमोडिटी के भावों के बीच का अंतर इशारा करता है कि मौजूदा वैल्यूएशन, DME और N-Methyl Morpholine जैसे नए प्रोजेक्ट्स पर परफेक्ट एग्जीक्यूशन की उम्मीद कर रहा है।

सेक्टर के मुकाबले प्रदर्शन और दबाव

Aarti Industries या Alkyl Amines जैसे दूसरे केमिकल्स प्लेयर्स की तुलना में Balaji Amines का हालिया प्रदर्शन सेक्टर बीटा (Sector Beta) से काफी अलग रहा है। जहाँ Q1 में केमिकल इंडेक्स धीमी एक्सपोर्ट वॉल्यूम और इन्वेंटरी कम करने के दबाव में था, वहीं Balaji Amines को अपने खास प्रोडक्ट मिक्स का फायदा मिला। हालांकि, पिछले 3 महीनों में 128% की बढ़त बताती है कि मार्केट की उम्मीदें बहुत बड़ा दांव खेल रही हैं, जो मौजूदा 12% वॉल्यूम ग्रोथ से मेल नहीं खा सकती।

इतिहास गवाह है कि जब स्पेशियलिटी केमिकल स्टॉक्स इतनी तेजी से ऊपर जाते हैं, तो अक्सर बड़े इंस्टीट्यूशनल इन्वेस्टर्स मुनाफावसूली करने लगते हैं। खासकर तब, जब P/E का बढ़ना अर्निंग ग्रोथ से इतना ज्यादा हो।

बेयर केस: असली कहानी?

कंपनी की एक्सपेंशन योजनाओं को लेकर जो उत्साह दिख रहा है, वह स्पेशियलिटी केमिकल मैन्युफैक्चरिंग की अपनी एक्जीक्यूशन और रेगुलेटरी रिस्क को नजरअंदाज कर रहा है। मैनेजमेंट पर अक्सर आक्रामक विस्तार के दौर में कैपिटल एलोकेशन की एफिशिएंसी को लेकर सवाल उठते रहे हैं।

इसके अलावा, एक खास प्रोडक्ट मिक्स पर निर्भरता एक स्ट्रक्चरल कमजोरी पैदा करती है। अगर मुख्य रॉ-मटेरियल की कीमतों में अचानक कोई बड़ा बदलाव आता है, तो मार्जिन तेजी से गिर सकता है, क्योंकि कंपनी के पास बड़े ग्लोबल प्लेयर्स जैसी प्राइसिंग पावर नहीं है। मौजूदा तेजी हाई ट्रेडिंग वॉल्यूम से चल रही है, ऐसे में अगर सेंटिमेंट बदलता है और निवेशक डिफेंसिव पोजीशन की ओर बढ़ते हैं (बढ़ती ब्याज दरों और जियो-पॉलिटिकल अनिश्चितता के बीच), तो यह स्टॉक लिक्विडिटी ट्रैप का शिकार हो सकता है।

आगे क्या? एनालिस्ट्स की राय

आने वाले दो तिमाहियों को देखें तो एनालिस्ट्स इस बात को लेकर बंटे हुए हैं कि कंपनी इन ऊंचे प्रॉफिट लेवल्स को बनाए रख पाएगी या नहीं। नई परियोजनाओं के शुरू होने से रेवेन्यू स्ट्रीम में विविधता आने की उम्मीद है, लेकिन मार्केट अभी बिना किसी देरी के हर चीज को अपने प्राइस में शामिल कर रहा है।

भविष्य का प्रदर्शन इस बात पर निर्भर करेगा कि कंपनी कच्चे माल की कीमतों में बढ़ोत्तरी से कैसे निपटती है। यह बढ़त आसानी से 25% के नए मार्जिन को घटाकर वापस 18% पर ला सकती है, जो कि सिर्फ एक तिमाही पहले का लेवल था।