Turtlemint Fintech Solutions का IPO खुल गया है, जिसका लक्ष्य **₹882.67 करोड़** जुटाना है। कंपनी को एंकर निवेशकों से मजबूत रुचि मिली है, जो संस्थागत विश्वास का संकेत देता है। हालांकि, विश्लेषकों की राय बंटी हुई है। समर्थकों का कहना है कि बीमा भागीदारों का विशाल नेटवर्क ग्रोथ का मुख्य जरिया है, वहीं आलोचकों का तर्क है कि लगातार घाटा, साझेदारों को भारी कमीशन और महंगा वैल्यूएशन चिंता का विषय हैं।

क्या हुआ?

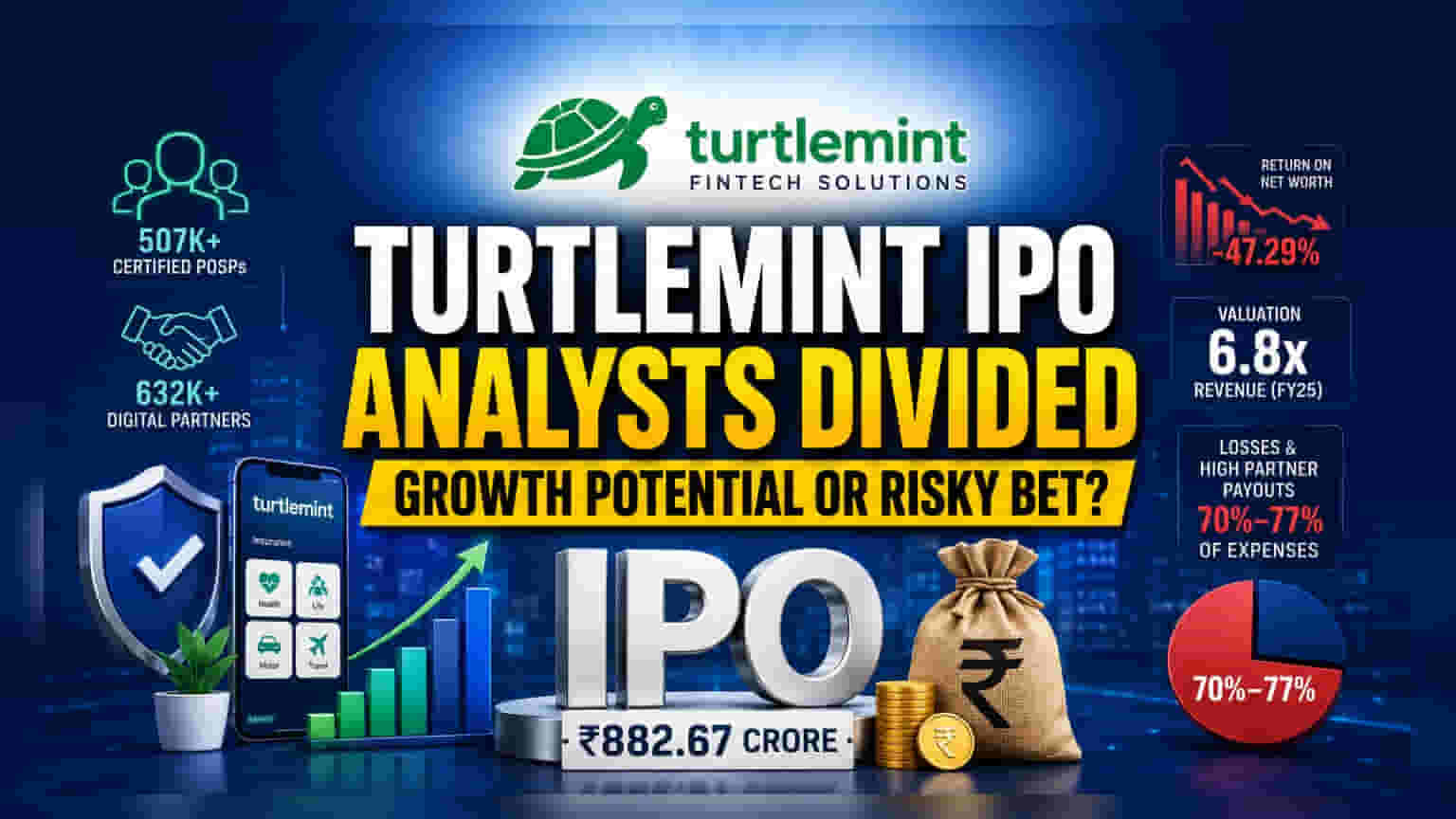

Turtlemint Fintech Solutions ने 19 जून 2026 को अपना इनिशियल पब्लिक ऑफरिंग (IPO) लॉन्च किया है। कंपनी ₹882.67 करोड़ जुटाना चाहती है, जिसमें ₹660.72 करोड़ का फ्रेश इश्यू और मौजूदा शेयरधारकों द्वारा ₹221.95 करोड़ की ऑफर फॉर सेल शामिल है। कंपनी ने ₹144 से ₹152 प्रति शेयर का प्राइस बैंड तय किया है। पब्लिक लॉन्च से पहले, कंपनी ने 32 एंकर निवेशकों से ₹397.20 करोड़ जुटाए, जिनमें ICICI Prudential Equity & Debt Fund और Mirae Asset जैसे बड़े नाम शामिल हैं। ये शेयर प्राइस बैंड के ऊपरी स्तर पर आवंटित किए गए, जो बताता है कि संस्थागत निवेशकों को कंपनी के बिजनेस मॉडल में क्षमता दिखती है।

विश्लेषकों की राय बंटी क्यों?

इस IPO पर बाजार की प्रतिक्रिया स्पष्ट रूप से विभाजित है, ब्रोकरेज फर्मों की विपरीत राय है। एक ओर, SMIFS ने इश्यू को सब्सक्राइब करने की सलाह दी है। उनका सकारात्मक रुख कंपनी के व्यापक डिजिटल फुटप्रिंट और भारत के बीमा क्षेत्र में अपेक्षित ग्रोथ पर आधारित है। वे 507,000 से अधिक प्रमाणित पॉइंट ऑफ सेल पर्सन (PoSPs) और 632,000 डिजिटल पार्टनर्स के नेटवर्क को एक महत्वपूर्ण बिजनेस एडवांटेज मानते हैं, खासकर छोटे, Tier 30+ शहरों में। वे इस विशाल डिस्ट्रीब्यूशन नेटवर्क को लंबी अवधि की ग्रोथ की नींव के रूप में देखते हैं, खासकर जब कंपनी म्यूचुअल फंड और लोन वितरण में विस्तार कर रही है।

दूसरी ओर, Swastika Investmart ने IPO से बचने की सलाह दी है। उनकी सावधानी कंपनी की वर्तमान वित्तीय स्थिति से उपजी है। ब्रोकरेज ने फर्म की घाटे वाली स्थिति और -47.29% के निगेटिव रिटर्न ऑन नेट वर्थ (Return on Net Worth) पर प्रकाश डाला। उन्होंने फाइनेंशियल ईयर 2025 के रेवेन्यू के मुकाबले लगभग 6.8 गुना के वैल्यूएशन को भी घाटे को देखते हुए महंगा बताया है। यह भविष्य के डिजिटल स्केल पर दांव लगाने बनाम वर्तमान वित्तीय प्रदर्शन को देखने की क्लासिक बहस को उजागर करता है।

वित्तीय और व्यावसायिक संदर्भ

कंपनी के वित्तीय दबाव को समझने के लिए, निवेशकों को इसकी कॉस्ट स्ट्रक्चर को देखना चाहिए। कंपनी के खर्चों का एक महत्वपूर्ण हिस्सा, लगभग 70% से 77%, उसके डिजिटल पार्टनर्स को भुगतान में जाता है। इससे पता चलता है कि बिजनेस अपने डिस्ट्रीब्यूशन नेटवर्क को बनाए रखने के लिए भुगतान पर बहुत अधिक निर्भर है। जबकि यह मॉडल भारी लागत वाली फिजिकल ब्रांचों के बिना तेजी से विस्तार की अनुमति देता है, इसका मतलब यह भी है कि लाभप्रदता सीधे इस बात से जुड़ी है कि ये पार्टनर्स कितने कुशलता से उत्पाद बेच सकते हैं। कंपनी के वित्तीय आंकड़े, जिसमें पिछले फाइनेंशियल ईयर में रेवेन्यू में आई तेज गिरावट भी शामिल है, इस टेक-संचालित बीमा वितरण क्षेत्र में लगातार लाभप्रदता हासिल करने की कठिनाई को रेखांकित करते हैं।

जोखिम और चिंताएं

निवेशकों के लिए, प्राथमिक जोखिम कंपनी के लाभप्रदता की राह और उसकी लागत प्रबंधन से जुड़े हैं। बिजनेस मॉडल बड़े पैमाने पर थर्ड-पार्टी विक्रेताओं के नेटवर्क पर निर्भर करता है, और खर्च के आंकड़ों में देखे गए अनुसार, रेवेन्यू का एक बड़ा हिस्सा इन पार्टनर्स के साथ साझा किया जाता है। निवेशकों को यह विचार करने की आवश्यकता हो सकती है कि क्या कंपनी अपने स्केल को बढ़ाते हुए अपने मार्जिन को बनाए रख सकती है या क्या उसे इन उच्च वेरिएबल लागतों से लगातार दबाव का सामना करना पड़ेगा। इसके अतिरिक्त, इक्विटी पर निगेटिव रिटर्न बताता है कि कंपनी अभी भी ग्रोथ को बढ़ावा देने के लिए नकदी जला रही है, जो उन निवेशकों के लिए चिंता का कारण हो सकता है जो स्थिरता के बजाय उच्च-जोखिम, लंबी अवधि के दांव की तलाश में हैं।

निवेशकों को क्या ट्रैक करना चाहिए?

निवेशक व्यापक बाजार की रुचि का अंदाजा लगाने के लिए आने वाले दिनों में सब्सक्रिप्शन डेटा की निगरानी करना चाह सकते हैं। लिस्टिंग से परे, मुख्य क्षेत्र कंपनी की अपनी यूजर बेस को लाभप्रद रेवेन्यू में बदलने की क्षमता और क्या वह कुल खर्चों के प्रतिशत के रूप में पार्टनर भुगतान पर अपनी उच्च निर्भरता को कम कर सकती है, यह देखना होगा। कंपनी ने कहा है कि वह फंड का उपयोग क्लाउड और सर्वर इंफ्रास्ट्रक्चर और उत्पाद विकास के लिए करेगी, इसलिए दक्षता में सुधार के लिए इन तकनीकी उन्नयनों की सफलता व्यवसाय के दीर्घकालिक स्वास्थ्य के लिए एक प्रमुख निगरानी बिंदु होगी।