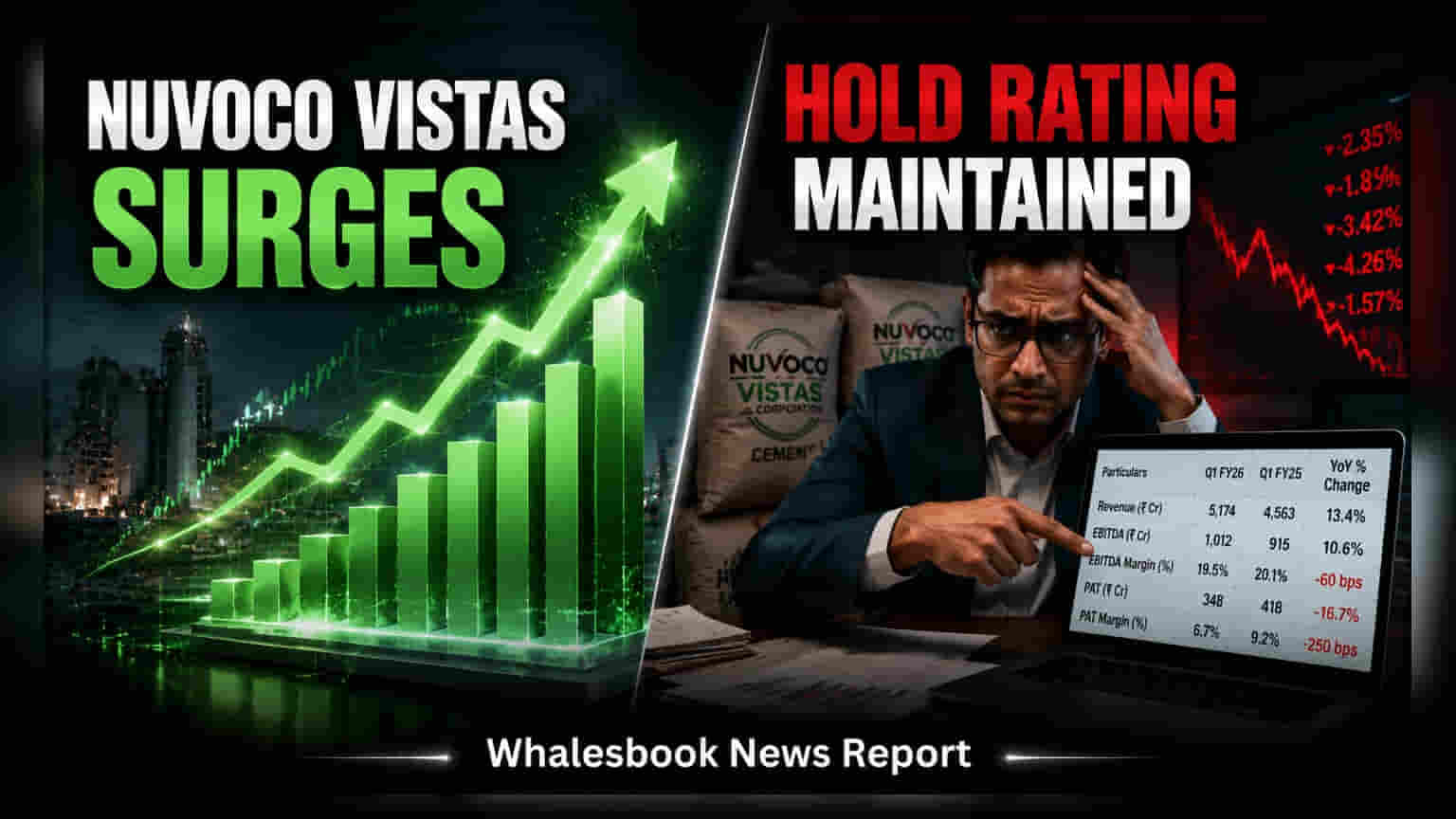

Nuvoco Vistas ने Q1FY27 में उम्मीद से बेहतर प्रदर्शन किया है, कंपनी का EBITDA प्रति टन **₹1,072** रहा। हालांकि, ICICI Securities ने हाई डेट और कम रिटर्न ऑन इक्विटी (ROE) जैसी चिंताओं के चलते स्टॉक पर 'HOLD' रेटिंग बनाए रखी है, भले ही टारगेट प्राइस **₹358** तक बढ़ाया गया हो।

Nuvoco Vistas का दमदार तिमाही प्रदर्शन

Nuvoco Vistas Corporation ने फाइनेंशियल ईयर 2027 की पहली तिमाही में बाजार की उम्मीदों से कहीं बेहतर नतीजे पेश किए हैं। कंपनी की प्रति टन EBITDA ₹1,072 रही, जो पिछले क्वार्टर से 10% और पिछले साल की समान अवधि से 5% ज्यादा है। यह प्रदर्शन ब्रोकरेज फर्म ICICI Securities के अनुमानों से 29% अधिक था। इस शानदार परफॉर्मेंस का मुख्य कारण कंपनी की रियलाइजेशन (Realisation) में 7.6% की तिमाही-दर-तिमाही बढ़ोतरी रही, जो अनुमानित 3% ग्रोथ से काफी ज्यादा थी। इस वजह से ब्रोकरेज ने FY27 और FY28 के लिए EBITDA अनुमानों को क्रमशः 11% और 7% तक बढ़ा दिया है।

ब्रोकरेज का 'HOLD' पर जोर

Q1 के नतीजे भले ही कंपनी की ऑपरेशनल एफिशिएंसी में सुधार दिखा रहे हों, लेकिन एनालिस्ट्स लॉन्ग-टर्म आउटलुक को लेकर सतर्क हैं। सबसे बड़ी चिंता कंपनी के बैलेंस शीट में भारी कर्ज (Debt) है। अनुमान है कि FY27 में नेट डेट टू EBITDA 2.2x रह सकता है। इसके अलावा, कंपनी का रिटर्न ऑन इक्विटी (ROE) भी सिर्फ 5% के आसपास है, जो सीमेंट सेक्टर की दूसरी कंपनियों की तुलना में कम है।

इंडस्ट्री की चुनौतियां और आगे का रास्ता

Nuvoco Vistas को सीमेंट इंडस्ट्री की कई चुनौतियों का भी सामना करना पड़ सकता है। इंडस्ट्री में कपैसिटी (Capacity) का तेजी से विस्तार हो रहा है, जिससे प्राइसिंग पावर पर दबाव बना हुआ है। कमजोर मॉनसून की स्थिति में डिमांड में कमी आ सकती है। साथ ही, ग्लोबल फ्यूल कॉस्ट में उतार-चढ़ाव प्रोडक्शन लागत को सीधे तौर पर प्रभावित कर सकता है। इन वजहों से ICICI Securities ने स्टॉक पर 'HOLD' रेटिंग बरकरार रखी है और टारगेट प्राइस को ₹320 से बढ़ाकर ₹358 कर दिया है। निवेशकों की नजर अब कंपनी की कर्ज घटाने की रणनीति और भविष्य की कैपिटल स्पेंडिंग पर रहेगी।