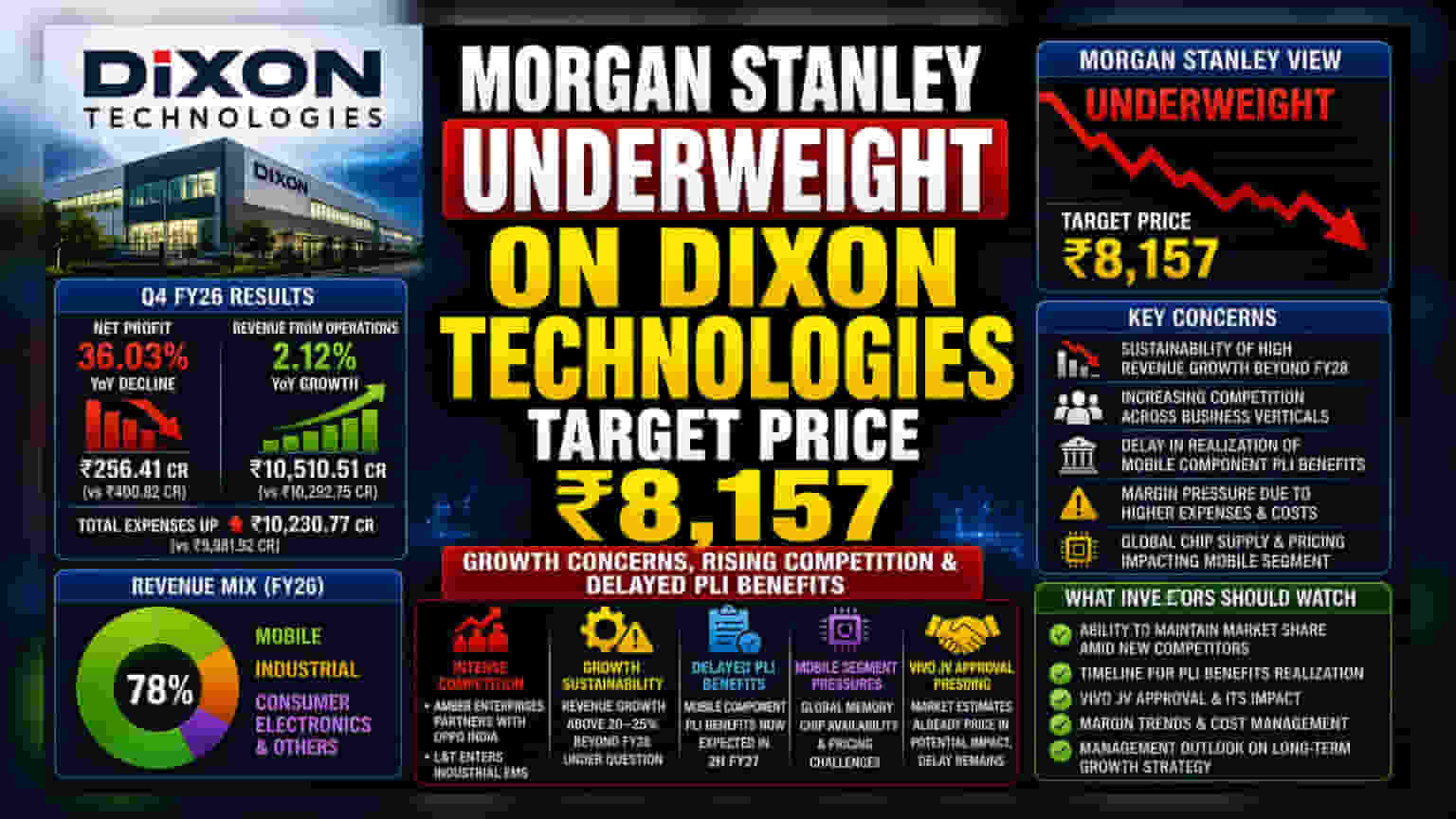

Dixon Technologies के शेयर पर Morgan Stanley ने 'अंडरवेट' रेटिंग बरकरार रखी है और ₹8,157 का टारगेट प्राइस तय किया है। ब्रोकरेज ने कंपनी की कमाई में ग्रोथ की स्थिरता, इलेक्ट्रॉनिक मैन्युफैक्चरिंग (EMS) सेक्टर में बढ़ती प्रतिस्पर्धा और सरकारी PLI इंसेंटिव में देरी जैसे मुद्दों पर चिंता जताई है। यह तब आया है जब कंपनी ने Q4 FY26 में रेवेन्यू में मामूली बढ़ोतरी के बावजूद नेट प्रॉफिट में **36%** की गिरावट दर्ज की थी। निवेशक अब नए मार्केट प्लेयर्स के असर, लंबित रेगुलेटरी अप्रूवल और मार्जिन प्रेशर पर कड़ी नजर रख रहे हैं।

क्या हुआ है?

Morgan Stanley ने इलेक्ट्रॉनिक्स मैन्युफैक्चरिंग सर्विसेज (EMS) सेक्टर की एक प्रमुख कंपनी Dixon Technologies पर 'अंडरवेट' रेटिंग को दोहराया है। ब्रोकरेज फर्म ने स्टॉक के लिए ₹8,157 का टारगेट प्राइस तय किया है। यह रुख मुख्य रूप से कंपनी की रेवेन्यू ग्रोथ की स्थिरता को लेकर चिंताओं से प्रेरित है, जिनके बारे में विश्लेषकों का मानना है कि यह फाइनेंशियल ईयर 2028 के बाद चुनौतियों का सामना कर सकती है। इसके अलावा, ब्रोकरेज ने बढ़ते कॉम्पिटिशन और मोबाइल कंपोनेंट्स के लिए सरकारी प्रोडक्शन-लिंक्ड इंसेंटिव (PLI) स्कीम से लाभ मिलने में हो रही देरी को भी उजागर किया है।

फाइनेंशियल परफॉरमेंस

Dixon Technologies ने हाल ही में मार्च 2026 को समाप्त तिमाही (Q4 FY26) के नतीजे पेश किए हैं। कंपनी ने कंसोलिडेटेड नेट प्रॉफिट में पिछले साल की समान अवधि के ₹400.82 करोड़ की तुलना में 36.03% की साल-दर-साल गिरावट दर्ज की, जो घटकर ₹256.41 करोड़ रह गया। जहाँ बॉटम लाइन में भारी गिरावट आई, वहीं ऑपरेशन्स से रेवेन्यू में 2.12% की मामूली बढ़ोतरी हुई, जो ₹10,510.51 करोड़ तक पहुंच गया। इन नतीजों को प्रभावित करने वाला एक मुख्य कारक कुल खर्चों में वृद्धि थी, जो पिछले साल के ₹9,981.92 करोड़ से बढ़कर ₹10,230.77 करोड़ हो गया।

ग्रोथ सस्टेनेबिलिटी पर बहस

ब्रोकरेज के सतर्क रुख का एक केंद्रीय बिंदु यह है कि क्या Dixon Technologies फाइनेंशियल ईयर 2028 के बाद 20-25% से ऊपर रेवेन्यू ग्रोथ हासिल करना जारी रख पाएगी। कॉम्पिटिटिव लैंडस्केप अधिक चुनौतीपूर्ण होता जा रहा है, जिसमें नए प्लेयर मार्केट में प्रवेश कर रहे हैं। उदाहरण के लिए, Amber Enterprises ने OPPO India के साथ पार्टनरशिप की घोषणा की है, और इंजीनियरिंग दिग्गज Larsen & Toubro (L&T) ने इंडस्ट्रियल EMS स्पेस में कदम रखा है। जैसे-जैसे ये कंपनियां अपनी उपस्थिति बढ़ा रही हैं, डिक्सन को अपने प्राथमिक बिज़नेस वर्टिकल में अपनी मार्केट शेयर का बचाव करने की चुनौती का सामना करना पड़ रहा है।

रेगुलेटरी और एग्जीक्यूशन की बाधाएं

कंपनी कुछ विशेष ऑपरेशनल और रेगुलेटरी बाधाओं से भी निपट रही है। मोबाइल कंपोनेंट PLI स्कीम से मिलने वाले लाभ, जो मार्जिन बढ़ाने के लिए महत्वपूर्ण हैं, अब केवल फाइनेंशियल ईयर 2027 की दूसरी छमाही में ही मिलने की उम्मीद है। इसके अलावा, मोबाइल सेगमेंट, जो FY26 तक कंपनी के रेवेन्यू का 78% हिस्सा है, वर्तमान में ग्लोबल मेमोरी चिप की उपलब्धता और कीमतों के दबाव का सामना कर रहा है। निवेशक चीनी स्मार्टफोन निर्माता Vivo के साथ हुए ज्वाइंट वेंचर पर भी अपडेट का इंतजार कर रहे हैं, जो अभी भी अप्रूवल के अधीन है। हालांकि कुछ मार्केट अनुमानों में इस पार्टनरशिप के संभावित प्रभाव को पहले ही शामिल कर लिया गया है, लेकिन देरी अभी भी एक अवलोकन का बिंदु बनी हुई है।

निवेशकों को क्या ट्रैक करना चाहिए?

आगे चलकर, शेयरधारकों के लिए मुख्य मॉनिटरेबल में बढ़ती प्रतिस्पर्धा से निपटने की कंपनी की क्षमता और उच्च ऑपरेशनल लागतों के बीच मार्जिन बनाए रखने की उसकी क्षमता शामिल है। PLI लाभों की प्राप्ति की समय-सीमा और Vivo ज्वाइंट वेंचर का अंतिम अप्रूवल महत्वपूर्ण होगा। इसके अतिरिक्त, निवेशक प्रबंधन की टिप्पणियों की तलाश कर सकते हैं कि कंपनी औद्योगिक और कंज्यूमर इलेक्ट्रॉनिक्स EMS स्पेस में नए प्रवेशकों के सामने अपनी ग्रोथ की राह को कैसे बनाए रखने की योजना बना रही है।