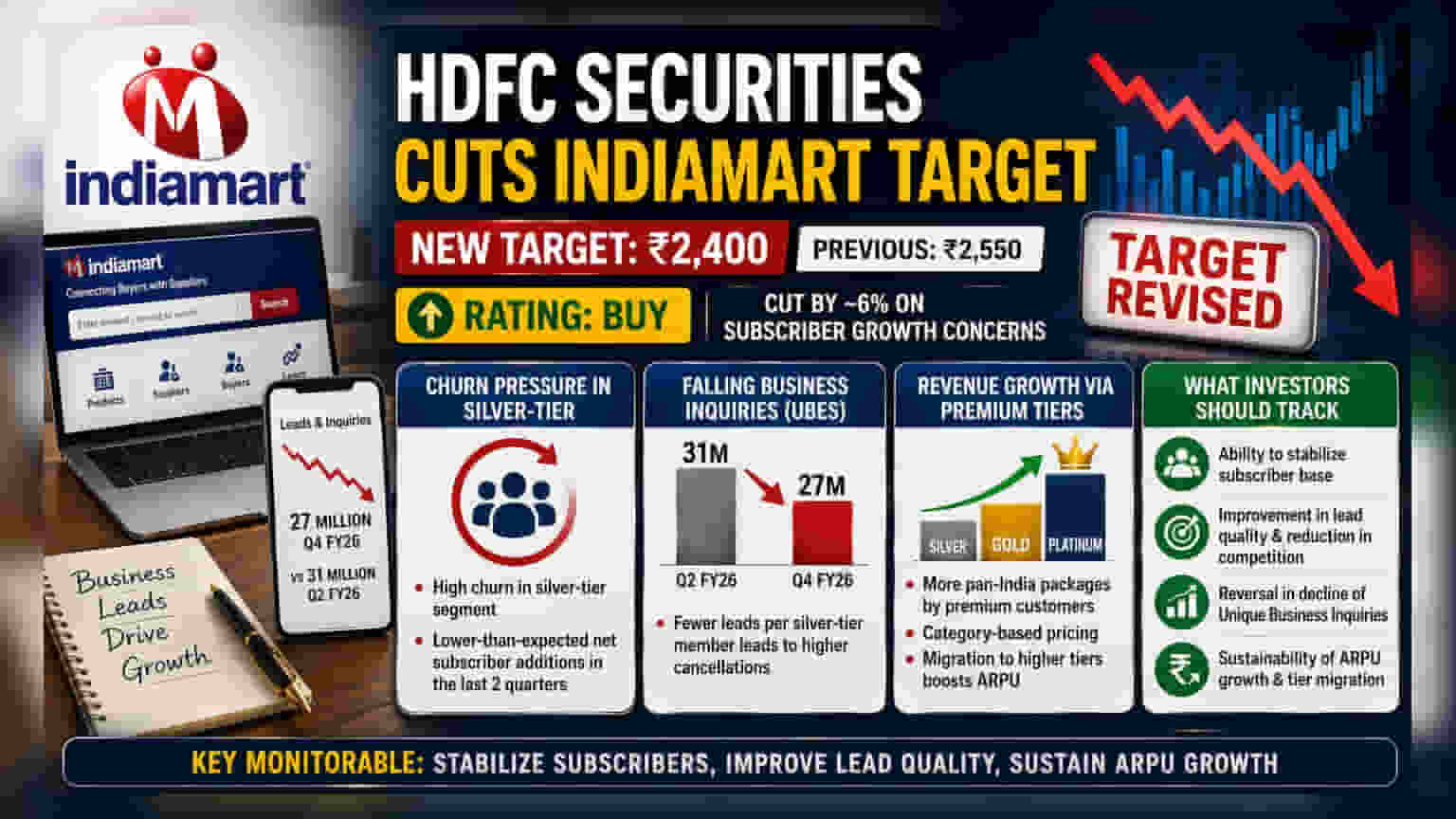

HDFC Securities ने IndiaMART Intermesh के टारगेट प्राइस में करीब **6%** की कटौती करते हुए इसे ₹2,550 से घटाकर ₹2,400 कर दिया है। हालांकि, ब्रोकरेज फर्म ने 'Buy' रेटिंग बरकरार रखी है।

टारगेट प्राइस में कटौती की वजह?

HDFC Securities ने IndiaMART Intermesh Ltd. के टारगेट प्राइस को लगभग 6% कम करके ₹2,400 कर दिया है, जो पहले ₹2,550 था। ब्रोकरेज फर्म ने स्टॉक पर 'Buy' रेटिंग बनाए रखी है, लेकिन यह कटौती कंपनी के सब्सक्राइबर ग्रोथ को लेकर चिंताएं दर्शाती है। ब्रोकरेज ने खासकर एंट्री-लेवल सिल्वर सब्सक्राइबर्स को बनाए रखने में लगातार आ रही दिक्कतों को रेखांकित किया है। यह ट्रेंड फिलहाल कंपनी के कुल सब्सक्राइबर बेस और निकट अवधि के रेवेन्यू पर दबाव डाल रहा है।

सब्सक्राइबर मंथन (Churn) की चुनौती

IndiaMART एक सब्सक्रिप्शन मॉडल पर काम करता है, जिसमें कंपनियां अपने प्लेटफॉर्म पर लिस्टिंग के लिए भुगतान करती हैं। कंपनी अपने पेड सब्सक्राइबर्स को सिल्वर, गोल्ड और प्लैटिनम टियर्स में बांटती है। हालिया रिपोर्ट में खास तौर पर सिल्वर-टियर सेगमेंट में ऊंचे Churn (ग्राहक छोड़ने की दर) का मुद्दा उठाया गया है, जो ग्राहक आधार का एक बड़ा हिस्सा है। जब Churn रेट अधिक होता है, तो कंपनी को केवल सब्सक्राइबर संख्या बनाए रखने के लिए नए ग्राहक जोड़ने के लिए अधिक मेहनत करनी पड़ती है। इस सेगमेंट में हाई Churn के कारण पिछले दो तिमाहियों में कंपनी के नेट सब्सक्राइबर एडिशन उम्मीद से कम रहे हैं।

बिजनेस इंक्वायरी में गिरावट का असर

IndiaMART की वैल्यू का एक प्रमुख जरिया इसके ग्राहकों के लिए जेनरेट होने वाले लीड्स या बिजनेस इंक्वायरीज (Unique Business Inquiries - UBI) की संख्या है। रिपोर्ट में बताया गया है कि इन इंक्वायरीज में गिरावट आई है, जो FY26 की चौथी तिमाही में 2.7 करोड़ थी, जबकि दूसरी तिमाही में यह 3.1 करोड़ थी।

यह गिरावट इसलिए महत्वपूर्ण है क्योंकि कम इंक्वायरीज का मतलब है कि सब्सक्राइबर्स के बीच बांटने के लिए कम बिजनेस लीड्स उपलब्ध हैं। ब्रोकरेज के अनुसार, प्रीमियम ग्राहक - विशेष रूप से गोल्ड और प्लैटिनम टियर्स में - अक्सर सबसे मूल्यवान अवसर हासिल करते हैं। नतीजतन, सिल्वर-टियर सदस्य, जिन्हें कम लीड्स मिलती हैं, उनके सब्सक्रिप्शन छोड़ने की संभावना अधिक होती है, जिससे एक ऐसा चक्र बनता है जिसे कंपनी के लिए तोड़ना मुश्किल हो रहा है।

प्रीमियम टियर्स के जरिए रेवेन्यू ग्रोथ

Moth Churn की समस्याओं के बावजूद, HDFC Securities का मानना है कि कंपनी अभी भी रेवेन्यू बढ़ाने के तरीके खोज रही है। यह ग्रोथ फिलहाल एवरेज रेवेन्यू पर यूजर (ARPU) में विस्तार से प्रेरित है। कई रणनीतियां इसमें योगदान दे रही हैं: प्रीमियम ग्राहक तेजी से पैन-इंडिया पैकेज चुन रहे हैं, कंपनी ने कैटेगरी-आधारित प्राइसिंग लागू की है, और मौजूदा सिल्वर और गोल्ड ग्राहकों को उच्च, अधिक महंगे टियर्स में माइग्रेट करने के लिए प्रोत्साहित किया जा रहा है। ये कदम प्लेटफॉर्म पर बने रहने वाले ग्राहकों से अधिक वैल्यू निकालकर धीमी सब्सक्राइबर ग्रोथ की भरपाई करने में मदद करते हैं।

निवेशकों को क्या देखना चाहिए?

निवेशकों के लिए, मुख्य रूप से कंपनी की सब्सक्राइबर बेस को स्थिर करने की क्षमता पर नजर रखनी होगी। लीड्स की गुणवत्ता में सुधार और सप्लायर्स के बीच प्रतिस्पर्धा को कम करने के प्रयासों की प्रभावशीलता महत्वपूर्ण होगी। इसके अतिरिक्त, यह देखना भी महत्वपूर्ण होगा कि यूनिक बिजनेस इंक्वायरीज में गिरावट रुकती है या उलटती है, जो प्लेटफॉर्म के स्वास्थ्य का आकलन करने के लिए जरूरी है। अंत में, ARPU ग्रोथ की स्थिरता, जब कंपनी ग्राहकों को उच्च-टियर पैकेज की ओर धकेल रही है, यह निर्धारित करने में एक प्रमुख कारक होगी कि क्या वर्तमान रेवेन्यू ट्रेंड जारी रह सकता है।