एक प्रमुख ब्रोकरेज फर्म ने Dixon Technologies को 'Add' से 'Buy' रेटिंग दी है और इसका टारगेट प्राइस ₹14,200 कर दिया है। यह अपग्रेड स्मार्टफोन की औसत बिक्री मूल्य (ASP) में बढ़ोतरी और एक्सपोर्ट ग्रोथ की उम्मीदों पर आधारित है। निवेशक Vivo के साथ नए ज्वाइंट वेंचर और IT हार्डवेयर उत्पादन से जुड़ी उम्मीदों पर भी नजर रखे हुए हैं।

ब्रोकरेज का बड़ा दांव

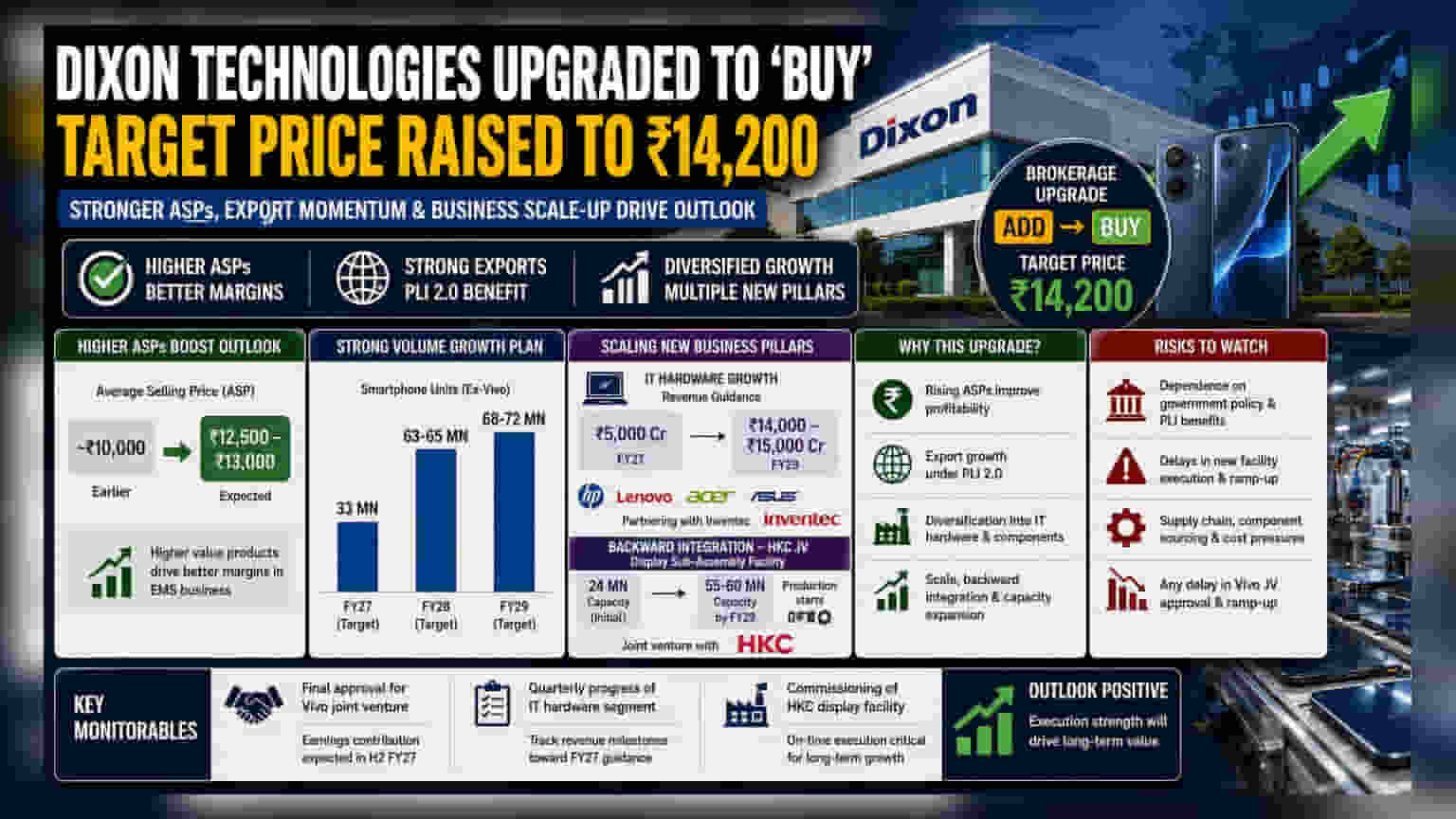

एक बड़े ब्रोकरेज हाउस ने Dixon Technologies पर अपना भरोसा दिखाते हुए 'Add' रेटिंग को बदलकर 'Buy' कर दिया है। साथ ही, शेयर के लिए टारगेट प्राइस को बढ़ाकर ₹14,200 कर दिया गया है। यह कदम तब उठाया गया है जब एनालिस्ट्स को उम्मीद है कि स्मार्टफोन के एवरेज सेलिंग प्राइस (ASP) में बढ़ोतरी से कंपनी के फाइनेंशियल्स में सुधार होगा। इसके अलावा, सरकार की PLI 2.0 स्कीम के तहत एक्सपोर्ट वॉल्यूम में भी अच्छी ग्रोथ देखने को मिल रही है, जो इस सेक्टर में लोकल मैन्युफैक्चरिंग और एक्सपोर्ट को बढ़ावा देती है।

महंगे फोन से मुनाफा बढ़ेगा?

पॉजिटिव आउटलुक की एक बड़ी वजह यह है कि Dixon जिन स्मार्टफोन्स का निर्माण करती है, उनके औसत बिक्री मूल्य में बढ़ोतरी की उम्मीद है। एनालिस्ट्स का अनुमान है कि ASP ₹10,000 के आसपास से बढ़कर ₹12,500–₹13,000 के दायरे में पहुंच सकता है। इलेक्ट्रॉनिक्स मैन्युफैक्चरिंग सर्विसेज (EMS) बिजनेस में, ऊंचे मूल्य वाले प्रोडक्ट्स बेचने से कंपनी के प्रॉफिट मार्जिन में सुधार हो सकता है, क्योंकि उत्पादन लागत में हमेशा अंतिम उत्पाद की कीमत के बराबर बढ़ोतरी नहीं होती है।

Dixon अपनी वॉल्यूम ग्रोथ को लेकर भी आक्रामक प्लान बना रही है। कंपनी FY27 के लिए लगभग 33 मिलियन (Vivo को छोड़कर) स्मार्टफोन यूनिट्स का टारगेट पूरा करने की राह पर है। आगे चलकर, FY28 के लिए 63-65 मिलियन और FY29 के लिए 68-72 मिलियन यूनिट्स का बड़ा लक्ष्य रखा गया है, जो कंपनी के ऑपरेशन्स में एक बड़े विस्तार का संकेत देगा।

नए बिजनेस से बड़ी उम्मीदें

स्मार्टफोन के अलावा, कंपनी IT हार्डवेयर सेक्टर में भी कदम रख रही है, जिसमें HP, Lenovo, Acer और Asus जैसे ब्रांड्स के लिए प्रोडक्ट्स शामिल हैं। हालांकि इस सेगमेंट में पहले कुछ देरी हुई थी, अब इससे अच्छी ग्रोथ की उम्मीद है। कंपनी ने FY27 के लिए इस सेगमेंट से ₹5,000 करोड़ के रेवेन्यू का अनुमान बरकरार रखा है, जो FY29 तक बढ़कर ₹14,000-15,000 करोड़ तक पहुंचने का अनुमान है। इसे सपोर्ट करने के लिए Dixon सर्वर्स और एक्सेसरीज के लिए Inventec के साथ साझेदारी कर रही है।

इसके साथ ही, कंपनी 'बैकवर्ड इंटीग्रेशन' की ओर भी बढ़ रही है, यानी अब वह खुद के कंपोनेंट्स बनाने पर ध्यान दे रही है बजाय इसके कि वह उन्हें इम्पोर्ट करे। HKC के साथ डिस्प्ले सब-असेंबली फैसिलिटी के लिए नया ज्वाइंट वेंचर FY27 की चौथी तिमाही में प्रोडक्शन शुरू कर देगा। यह एक अहम कदम है, क्योंकि इससे Dixon को अपनी सप्लाई चेन और लागत पर बेहतर कंट्रोल मिलेगा। शुरुआत में इसकी कैपेसिटी 24 मिलियन डिस्प्ले की होगी, जो FY29 तक बढ़कर 55-60 मिलियन तक पहुंच जाएगी।

एग्जीक्यूशन और पॉलिसी रिस्क

हालांकि भविष्य के लिए आउटलुक पॉजिटिव है, निवेशकों को इलेक्ट्रॉनिक्स मैन्युफैक्चरिंग सेक्टर से जुड़े खास रिस्क से सावधान रहना चाहिए। यह बिजनेस सरकारी नीतियों, खासकर PLI स्कीम्स पर बहुत अधिक निर्भर है। अगर सरकारी नीतियों में कोई बदलाव होता है या बेनिफिट्स मिलने में देरी होती है, तो यह प्रॉफिट मार्जिन को प्रभावित कर सकता है।

इसके अलावा, एग्जीक्यूशन का भी रिस्क है। HKC डिस्प्ले प्लांट या IT हार्डवेयर प्रोडक्शन लाइन्स जैसी बड़ी सुविधाओं को समय पर पूरी कैपेसिटी तक ले जाना एक जटिल काम है। इन प्लांट्स को स्थापित करने में देरी या लागत में बढ़ोतरी से कमाई अनुमानों से कम रह सकती है।

निवेशकों को क्या देखना चाहिए?

सबसे पहली और अहम बात Vivo के साथ ज्वाइंट वेंचर की फाइनल अप्रूवल है। यह चालू होने के बाद, FY27 की दूसरी छमाही तक कंपनी की कमाई में योगदान देना शुरू कर देगा। निवेशक IT हार्डवेयर सेगमेंट की तिमाही प्रगति पर भी नजर रखेंगे ताकि यह सुनिश्चित हो सके कि यह रेवेन्यू के लक्ष्यों को पूरा कर रहा है जो लॉन्ग-टर्म ग्रोथ को सपोर्ट करते हैं। अंत में, HKC डिस्प्ले फैसिलिटी के चालू होने को लेकर किसी भी अपडेट की निगरानी करना महत्वपूर्ण होगा, ताकि कंपनी की विस्तार योजनाओं को पूरा करने की क्षमता की पुष्टि हो सके।