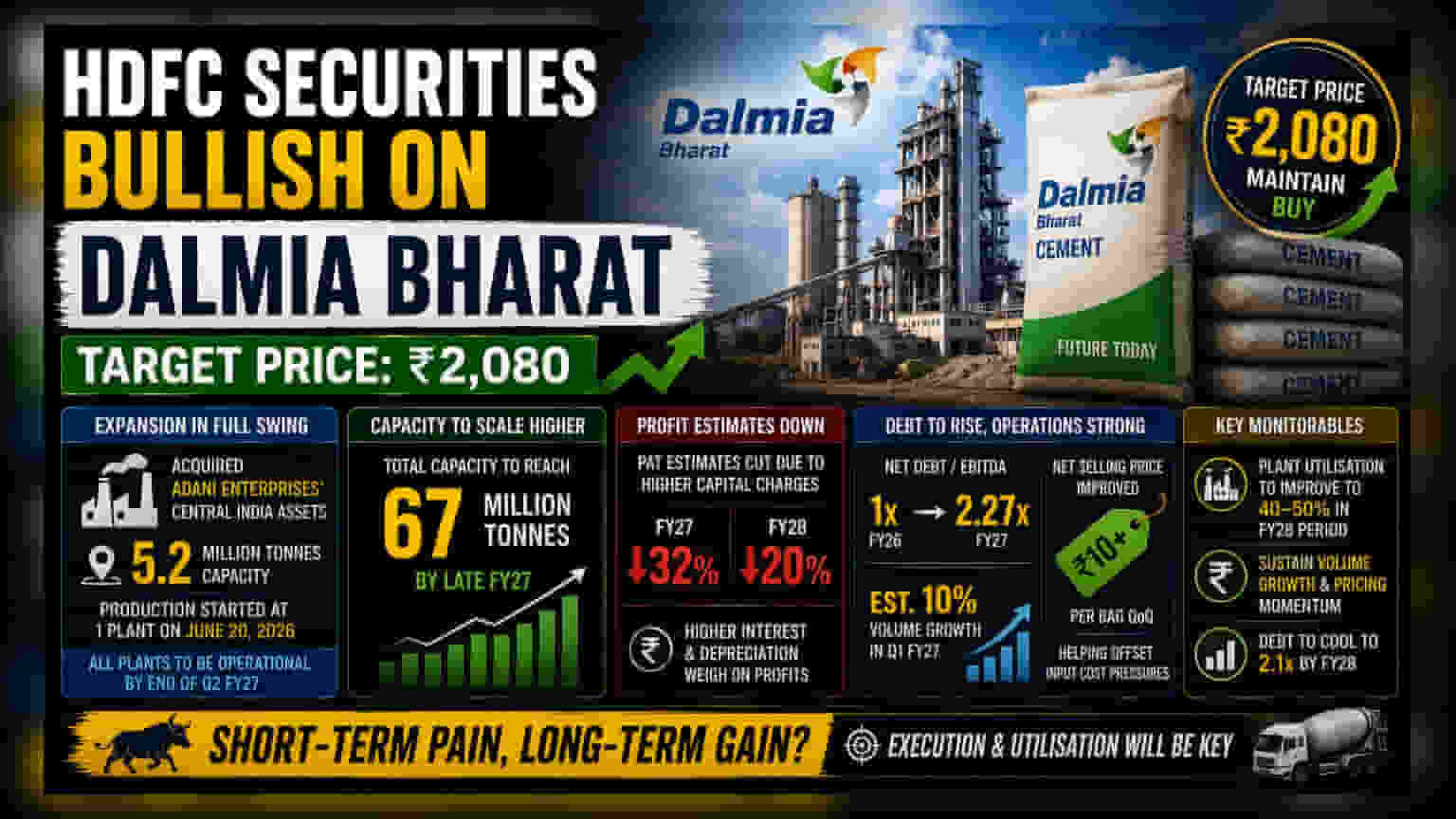

HDFC Securities ने Dalmia Bharat के शेयर के लिए **₹2,080** का टारगेट प्राइस सेट किया है। ब्रोकरेज का मानना है कि कंपनी वॉल्यूम ग्रोथ और स्ट्रैटेजिक एक्वीजीशन (strategic acquisition) से आगे बढ़ेगी। हालांकि, कंपनी पर कर्ज बढ़ने और आने वाले सालों में प्रॉफिट अनुमानों (profit estimates) में कटौती की भी आशंका है।

क्या है मामला?

HDFC Securities ने Dalmia Bharat पर अपनी रिपोर्ट जारी की है, जिसमें शेयर के लिए ₹2,080 का टारगेट रखा गया है। ब्रोकरेज हाउस का इस शेयर पर पॉजिटिव आउटलुक (positive outlook) बना हुआ है। उनका मानना है कि इंडस्ट्री में डिमांड बढ़ेगी और कंपनी अपनी प्रोडक्शन कैपेसिटी (production capacity) को बढ़ाने पर लगातार काम कर रही है। रिपोर्ट में कंपनी की ऑपरेशनल स्ट्रेंथ (operational strength) की तो तारीफ की गई है, लेकिन यह भी चेतावनी दी गई है कि हालिया बड़े निवेशों की वजह से कंपनी के बॉटम लाइन (bottom line) पर अस्थायी असर पड़ सकता है।

विस्तार की रणनीति

ब्रोकरेज की उम्मीदों का एक बड़ा हिस्सा Adani Enterprises से खरीदे गए एसेट्स (assets) के अधिग्रहण से जुड़ा है। Dalmia Bharat ने सेंट्रल रीजन (central region) में 5.2 मिलियन टन कैपेसिटी वाले एसेट्स खरीदे हैं। रिपोर्ट में कहा गया है कि जून 2026 से एक फैसिलिटी में प्रोडक्शन शुरू हो चुका है। ब्रोकरेज का अनुमान है कि 2027 फाइनेंशियल ईयर की दूसरी तिमाही तक सभी खरीदे गए प्लांट्स पूरी तरह से ऑपरेशनल हो जाएंगे। इन नए प्लांट्स को मिलाकर, 2027 के अंत तक कंपनी की कुल कैपेसिटी 67 मिलियन टन तक पहुंचने की उम्मीद है।

प्रॉफिट अनुमान क्यों बदले?

कैपेसिटी में बढ़ोतरी के बावजूद, HDFC Securities ने 2027 और 2028 फाइनेंशियल इयर्स के लिए अपने प्रॉफिट आफ्टर टैक्स (PAT) अनुमानों को क्रमशः 32% और 20% तक कम कर दिया है। इसका मुख्य कारण विस्तार की वित्तीय लागतें हैं, जिन्हें 'हायर कैपिटल चार्जेज' (higher capital charges) कहा जाता है। इसमें एक्वीजीशन के लिए लिए गए लोन पर इंटरेस्ट पेमेंट (interest payment) और नई मशीनरी की डेप्रिसिएशन कॉस्ट (depreciation cost) शामिल है। ये खर्चे शुरुआत में ज्यादा होने की वजह से निकट भविष्य में कंपनी के रिपोर्टेड प्रॉफिट पर दबाव डाल सकते हैं।

कर्ज और ऑपरेशनल हेल्थ

ब्रोकरेज ने बताया कि कंपनी का नेट डेट टू कोर ऑपरेटिंग प्रॉफिट (EBITDA) रेशियो 2026 फाइनेंशियल ईयर के 1x से बढ़कर 2027 में अनुमानित 2.27x तक पहुंचने वाला है। यह बढ़ोतरी हालिया एक्वीजीशन को फंड करने के लिए लिए गए कर्ज को दर्शाती है। हालांकि, रिपोर्ट में कुछ पॉजिटिव ऑपरेशनल संकेत भी दिए गए हैं। 2027 फाइनेंशियल ईयर की पहली तिमाही के लिए कंपनी के वॉल्यूम में साल-दर-साल 10% की ग्रोथ का अनुमान है। इसके अलावा, सीमेंट की नेट सेलिंग प्राइस (net selling price) पिछले क्वार्टर की तुलना में प्रति बैग ₹10 से अधिक बढ़ी है, जिससे कंपनी को बढ़ती एनर्जी और पैकेजिंग कॉस्ट को मैनेज करने में मदद मिल रही है।

निवेशकों को क्या देखना चाहिए?

निवेशकों के लिए, यह ट्रैक करना महत्वपूर्ण होगा कि Dalmia Bharat अपने नए खरीदे गए प्लांट्स के यूटिलाइजेशन रेट (utilization rate) को कितनी जल्दी सुधारता है। ब्रोकरेज का अनुमान है कि 2027-2028 की अवधि में यूटिलाइजेशन 40-50% तक पहुंचेगा। यह देखना भी अहम होगा कि कंपनी वॉल्यूम ग्रोथ बनाए रखने और अपने कर्ज के स्तर को प्रभावी ढंग से मैनेज करने में सक्षम है या नहीं। कर्ज 2028 तक 2.1x तक कम होने की उम्मीद है, जो इस विस्तार रणनीति के लॉन्ग-टर्म इंपैक्ट (long-term impact) का आकलन करने के लिए महत्वपूर्ण होगा।