वैल्यूएशन का अंतर और जमीनी हकीकत

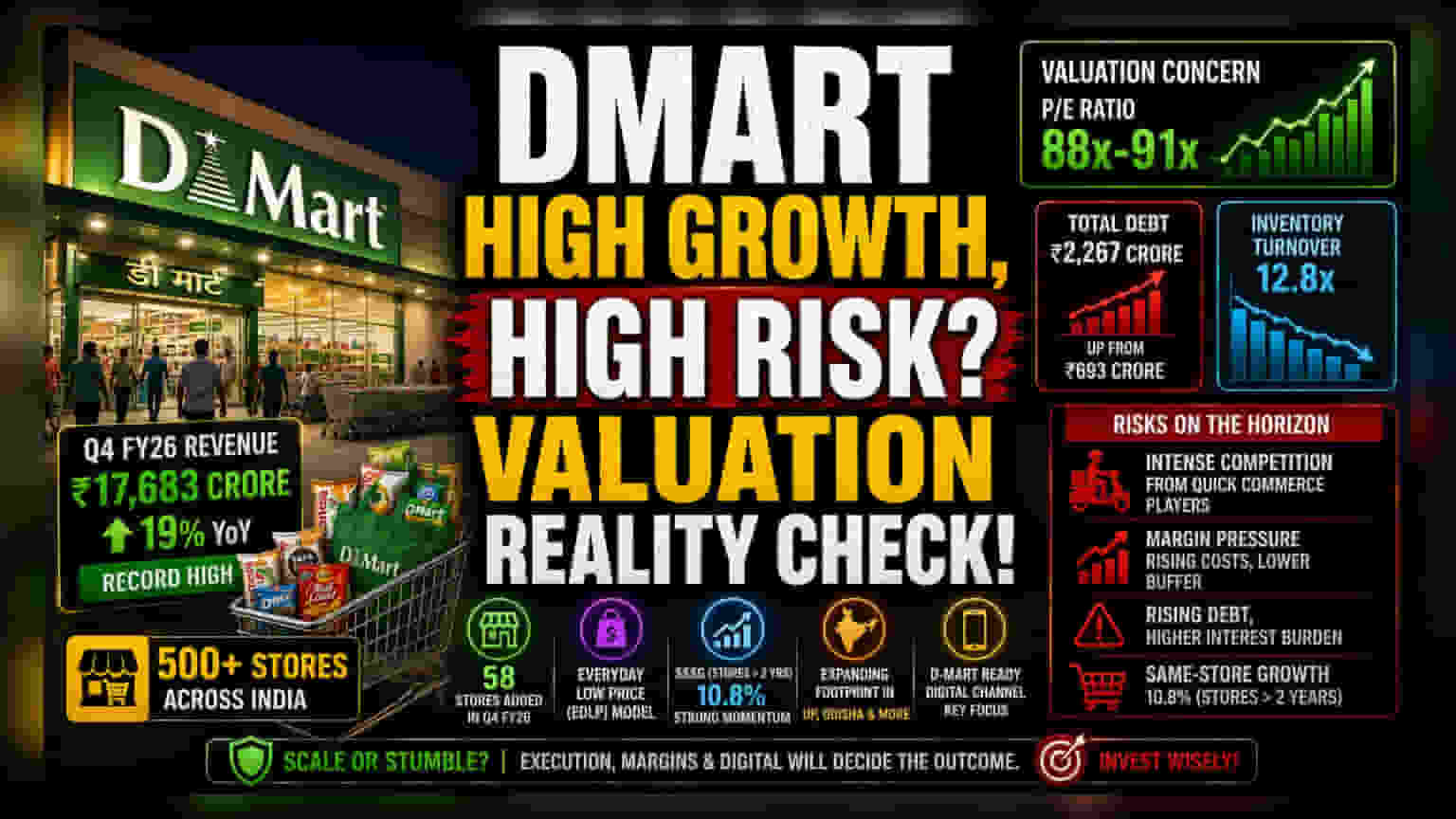

रिकॉर्ड-तोड़ फाइनेंशियल ईयर के बाद, जिसमें Avenue Supermarts ने 500 स्टोर का माइलस्टोन पार किया, यह स्टॉक फिलहाल लगभग 88x से 91x के P/E रेश्यो पर ट्रेड कर रहा है। यह वैल्यूएशन इंस्टीट्यूशनल इन्वेस्टर्स के लिए चर्चा का विषय बना हुआ है। कंपनी ने Q4 FY26 में 19% की मजबूत रेवेन्यू ग्रोथ दर्ज की, जो ₹17,683 करोड़ तक पहुंची, लेकिन बाजार की प्रतिक्रिया मिली-जुली रही है, शुरुआती उछाल के बाद अक्सर गिरावट देखने को मिली है। कंपनी का पारंपरिक 'Everyday Low Price' (EDLP) मॉडल और तेजी से डिजिटल अपनाने की आधुनिक जरूरत के बीच एक बड़ा तनाव है, क्योंकि इन्वेस्टर्स फिजिकल स्टोर विस्तार के फायदों और क्विक-कॉमर्स दिग्गजों के बढ़ते खतरे का आकलन कर रहे हैं।

स्ट्रैटेजिक पिवट: स्केल बनाम स्पीड

कंपनी के इतिहास में धीमी गति से विस्तार करने की बजाय, एक ही तिमाही में 58 नए स्टोर जोड़ना इसके पारंपरिक तरीके से एक बड़ा बदलाव दिखाता है। यह कदम संभवतः प्रतिस्पर्धियों द्वारा शहरी बाजार में पैठ बनाने से पहले मार्केट शेयर हासिल करने के लिए उठाया गया है। हालांकि, इस आक्रामक पूंजी निवेश के स्पष्ट साइड इफेक्ट्स हैं। FY26 में कुल कर्ज बढ़कर ₹2,267 करोड़ हो गया है, जो पिछले साल ₹693 करोड़ था, जबकि इन्वेंटरी टर्नओवर घटकर 12.8x रह गया है। दो साल से अधिक पुराने स्टोर्स के लिए सेल्स ग्रोथ 10.8% रही, लेकिन मार्जिन पर दबाव है, जिससे प्रतिस्पर्धी रिटेल माहौल में गलती की गुंजाइश कम हो गई है।

जोखिम भरी नजर: स्ट्रक्चरल कमजोरियां

जोखिम से बचने वाले दृष्टिकोण से, कंपनी का अधिक कर्ज पर निर्भर विस्तार मॉडल उसके कभी कर्ज-मुक्त बैलेंस शीट से एक बड़ा विचलन है। Zepto, Blinkit, और Swiggy Instamart जैसी कंपनियों से बढ़ती प्रतिस्पर्धा, कंपनी के मुख्य FMCG सेगमेंट के लिए एक स्ट्रक्चरल खतरा पेश करती है, जहां तेजी, D-Mart द्वारा ऐतिहासिक रूप से बनाए गए प्राइस गैप से अधिक महत्वपूर्ण हो गई है। इसके अलावा, प्रमुख प्रॉफिटेबिलिटी मेट्रिक्स - विशेष रूप से Return on Capital Employed (ROCE) और Return on Net Worth (RONW) - में थोड़ी गिरावट आई है। एनालिस्टों को चिंता है कि अगर कंपनी इस नए स्टोर फुटप्रिंट को प्रति स्क्वायर फुट ज्यादा बिक्री में बदलने में विफल रहती है, तो वर्तमान प्रीमियम वैल्यूएशन में तेज गिरावट आ सकती है।

भविष्य का आउटलुक

ब्रोकरेज की राय बंटी हुई है। जहां कुछ एनालिस्ट 19% रेवेन्यू ग्रोथ और उत्तर प्रदेश और ओडिशा जैसे नए राज्यों में सफल प्रवेश का हवाला देते हुए एक सकारात्मक दृष्टिकोण बनाए रखते हैं, वहीं अन्य सावधानी बरतने की सलाह देते हैं, यह देखते हुए कि रिटेल परिदृश्य मौलिक रूप से बदल गया है। D-Mart Ready, अपने डिजिटल चैनल के माध्यम से, कंपनी की मार्केट शेयर बचाने की क्षमता महत्वपूर्ण होगी। FY27 में प्रवेश करते हुए, निवेशक करीब से देखेंगे कि क्या कंपनी स्केल बढ़ाते हुए अपने मार्जिन को स्थिर कर सकती है, या बढ़ता ब्याज बोझ और प्रतिस्पर्धी मूल्य निर्धारण वातावरण इसे अपने ग्रोथ टारगेट पर फिर से विचार करने पर मजबूर करेगा।