वैल्यूएशन का अंतर

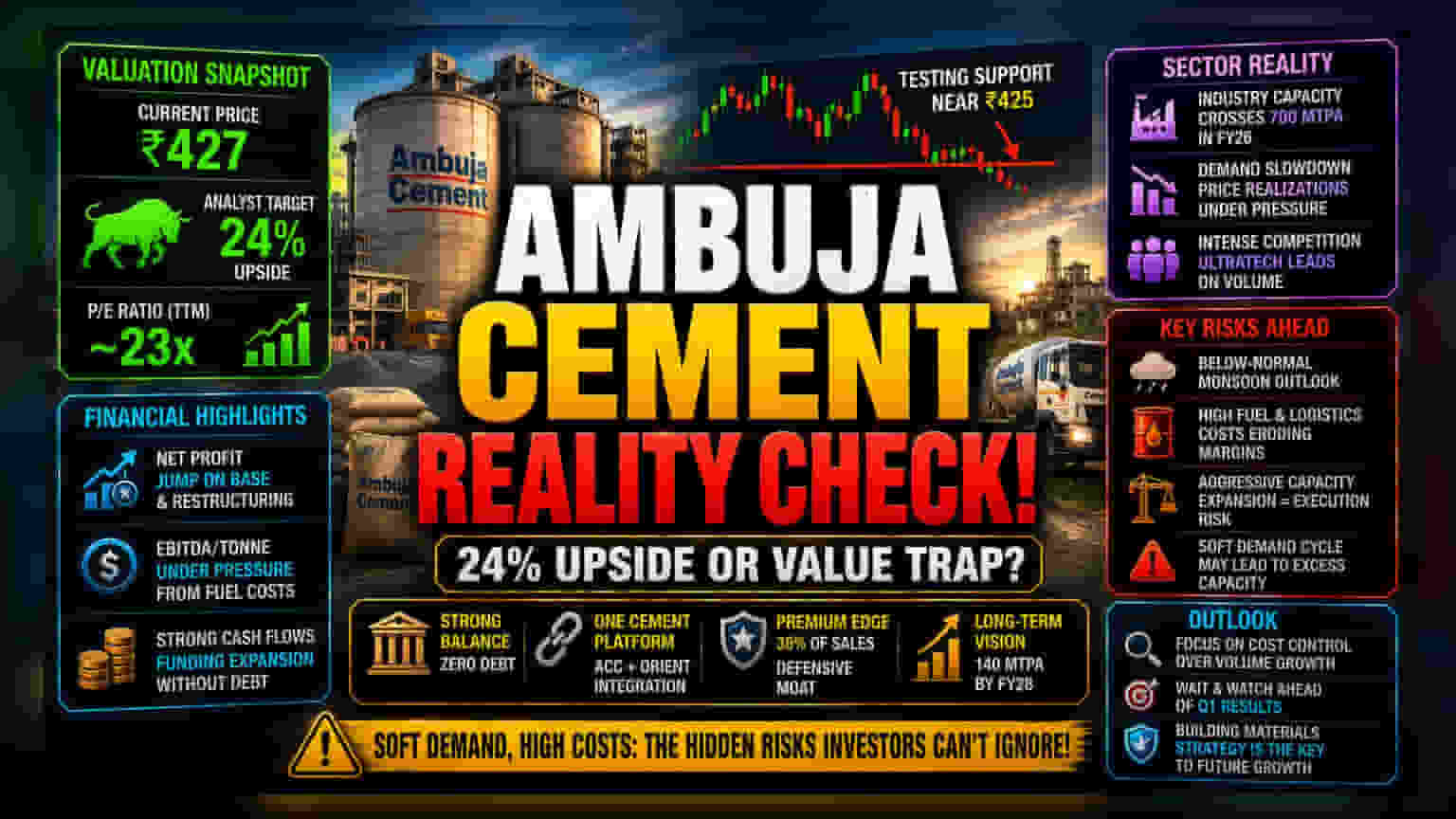

भले ही संस्थागत निवेशकों की राय सैद्धांतिक रूप से तेजी की हो, लेकिन Ambuja Cements की मौजूदा बाजार कीमत एक अधिक संयमित हकीकत को दर्शाती है। लगभग ₹427 पर कारोबार करते हुए, शेयर ने हाल ही में ₹425 के सपोर्ट स्तर का परीक्षण किया है, जो सेक्टर की व्यापक सुस्ती को दर्शाता है।

विश्लेषकों द्वारा 24% की महत्वाकांक्षी तेजी का अनुमान लगाने के बावजूद, वैल्यूएशन मल्टीपल - जो वर्तमान में लगभग 23x के ट्रेलिंग P/E पर है - यह बताता है कि निवेशक लंबी अवधि के क्षमता विस्तार लक्ष्यों और लाभप्रदता पर तत्काल दबाव के बीच के अंतर के प्रति तेजी से संवेदनशील हो रहे हैं। ब्रोकरेज के टारगेट और बाजार के प्रदर्शन के बीच का अंतर इस बात पर बढ़ता हुआ संदेह उजागर करता है कि परिचालन दक्षता कितनी जल्दी बढ़ती ईंधन और लॉजिस्टिक्स लागतों की भरपाई कर पाएगी।

एनालिटिकल डीप डाइव

Ambuja की रणनीति अपने 'वन सीमेंट प्लेटफॉर्म' के एकीकरण पर बहुत अधिक निर्भर करती है, जिसे हाल ही में ACC और ओरिएंट सीमेंट के विलय के संबंध में NSE और BSE से 'कोई आपत्ति नहीं' पत्र प्राप्त हुआ था। यद्यपि इस समेकन का उद्देश्य पैमाने की अर्थव्यवस्थाओं को बढ़ावा देना और आपूर्ति श्रृंखला लॉजिस्टिक्स को अनुकूलित करना है, कंपनी वर्तमान में एक कमजोर मांग चक्र से गुजर रही है।

FY26 में 700 MTPA को पार करते हुए उद्योग की क्षमता तेजी से बढ़ी है, जिसने स्वाभाविक रूप से प्रतिस्पर्धी दबाव को बढ़ाया है। ऐतिहासिक चक्रों के विपरीत, जहां वॉल्यूम ग्रोथ लगातार थी, वर्तमान बाजार में मांग में गिरावट देखी जा रही है, जिससे कीमतों में मामूली बढ़ोतरी हो रही है। प्रीमियम सीमेंट पर कंपनी का ध्यान - जो ट्रेड बिक्री का 36% हो गया - एक रक्षात्मक उपाय है, लेकिन इसे UltraTech जैसे प्रतिस्पर्धियों से कड़ी प्रतिस्पर्धा का सामना करना पड़ता है, जो सेक्टर मार्जिन सीमित रहने के बावजूद वॉल्यूम लीडर बना हुआ है।

बेरिश केस (Bear Case)

निवेशकों को हेडलाइन ग्रोथ मेट्रिक्स से आगे देखना चाहिए। कंपनी के हालिया प्रदर्शन से पता चलता है कि भले ही बेस इफेक्ट्स और परिचालन पुनर्गठन के कारण नेट प्रॉफिट बढ़ सकता है, लेकिन प्रति-टन EBITDA ईंधन की कीमतों में अस्थिरता और वैश्विक भू-राजनीतिक तनावों के प्रति संवेदनशील बना हुआ है।

प्रबंधन ने पहले ही FY27 के लिए एक 'सॉफ्ट' आउटलुक का संकेत दिया है, विशेष रूप से सामान्य से कम मानसून के पूर्वानुमान और राज्य-स्तरीय मांग में उतार-चढ़ाव के प्रभाव का हवाला देते हुए। इसके अलावा, FY28 तक 140 MTPA का लक्ष्य रखने वाली आक्रामक क्षमता-आधारित रणनीति महत्वपूर्ण निष्पादन जोखिम पैदा करती है। यदि अपेक्षित मांग में उछाल नहीं आता है, तो कंपनी मूल्य-संवेदनशील बाजार में अतिरिक्त क्षमता रखने का जोखिम उठाती है, जिससे अनिवार्य रूप से मार्जिन में और कमी आएगी।

भविष्य का आउटलुक

जैसे-जैसे उद्योग एक कमोडिटाइज्ड मॉडल की ओर बढ़ रहा है, Ambuja का भविष्य एक शुद्ध सीमेंट निर्माता से एक समग्र निर्माण सामग्री प्रदाता के रूप में परिवर्तित होने की उसकी क्षमता पर निर्भर करता है। तिमाही नतीजों से पहले आम सहमति सतर्क बनी हुई है, जिसमें 'प्रतीक्षा करें और देखें' का दृष्टिकोण prevails है। यदि कंपनी वर्तमान चक्र से निपटने के लिए अपने शून्य-ऋण बैलेंस शीट का सफलतापूर्वक लाभ उठाती है, तो यह स्थिर हो सकती है, लेकिन तत्काल आगे का रास्ता संभवतः प्रबंधन की वॉल्यूम-संचालित राजस्व स्पाइक्स पर निर्भर रहने के बजाय परिचालन लागत को नियंत्रित करने की क्षमता से परिभाषित होगा।