Yes Bank अपने पोर्टफोलियो को मजबूत करने के लिए माइक्रोफाइनेंस अधिग्रहण पर विचार कर रहा है। बैंक का लक्ष्य FY27 तक कोर रिटर्न ऑन एसेट्स (ROA) में 20 बेसिस पॉइंट का सुधार करना है। हालिया रेगुलेटरी बदलावों के बाद FCNR(B) डिपॉजिट से जुड़े प्रोडक्ट्स की मांग भी बढ़ी है।

Yes Bank का बड़ा दांव: माइक्रोफाइनेंस में एंट्री की तैयारी!

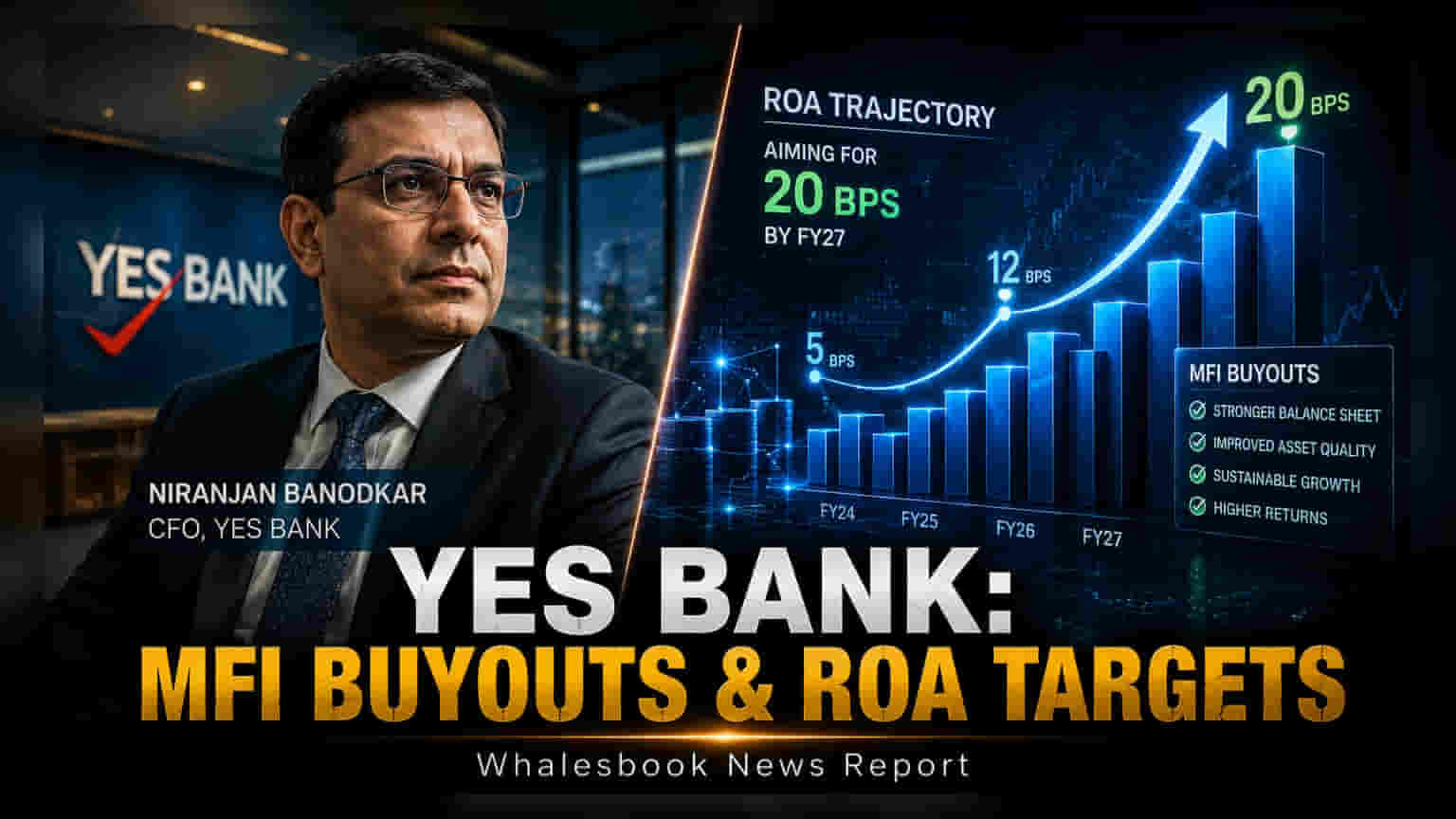

Yes Bank अपनी लॉन्ग-टर्म प्रॉफिटेबिलिटी को बेहतर बनाने के लिए माइक्रोफाइनेंस सेगमेंट की ओर एक बड़ा कदम उठा रहा है। बैंक के चीफ फाइनेंशियल ऑफिसर, निरंजन बनोडकर ने फाइनेंशियल ईयर 2027 की जून तिमाही के नतीजों के दौरान बताया कि बैंक माइक्रोफाइनेंस इंडस्ट्री में संभावित अधिग्रहणों का मूल्यांकन कर रहा है। हालांकि, बैंक इनऑर्गेनिक ग्रोथ के विकल्पों पर सक्रिय रूप से विचार कर रहा है, लेकिन फिलहाल कोई तत्काल डील पाइपलाइन में नहीं है।

क्यों माइक्रोफाइनेंस में रुचि?

माइक्रोफाइनेंस सेक्टर में बढ़ती रेगुलेटरी जांच के बीच Yes Bank की यह रुचि अहम है। बैंक का मानना है कि उसके मौजूदा इंफ्रास्ट्रक्चर और रिस्क मैनेजमेंट सिस्टम्स, स्थापित माइक्रोफाइनेंस प्लेयर्स को इंटीग्रेट करके प्रभावी ढंग से स्केल किए जा सकते हैं। यह कदम फाइनेंशियल ईयर 2027 के अंत तक अपने कोर रिटर्न ऑन एसेट्स (ROA) को 20 बेसिस पॉइंट तक सुधारने के बैंक के बड़े लक्ष्य के अनुरूप है।

पिछली तिमाही के आंकड़े और ROA

जून 2026 को समाप्त तिमाही के लिए, बैंक ने लगभग 92 बेसिस पॉइंट का कोर ROA दर्ज किया। यह पिछली तिमाही की तुलना में थोड़ी गिरावट थी, जिसे मैनेजमेंट ने स्ट्रक्चरल समस्या के बजाय मौसमी बिजनेस साइकिल्स का नतीजा बताया। यह ध्यान रखना महत्वपूर्ण है कि बैंक का कुल रिपोर्टेड ROA बॉन्ड ट्रेजरी पोर्टफोलियो में होने वाले लाभ या हानि के कारण अक्सर घटता-बढ़ता रहता है, इसलिए कोर ROA इसकी ऑपरेशनल एफिशिएंसी का एक अधिक सीधा माप है।

FCNR(B) डिपॉजिट्स और कॉर्पोरेट लेंडिंग में भी ग्रोथ

माइक्रोफाइनेंस के अलावा, बैंक FCNR(B) डिपॉजिट्स से जुड़े प्रोडक्ट्स में भी शुरुआती सफलता देख रहा है। ये फॉरेन करेंसी नॉन-रेजिडेंट बैंक डिपॉजिट्स हैं जो नॉन-रेजिडेंट इंडियंस को अपनी विदेशी आय को भारतीय बैंकों में पार्क करने की सुविधा देते हैं। भारतीय रिजर्व बैंक (RBI) द्वारा हाल ही में किए गए बदलावों के अनुसार, अब बैंक इन डिपॉजिट्स पर लीवरेज (Leverage) की पेशकश कर सकते हैं। Yes Bank ने चुनिंदा क्लाइंट्स के लिए 9 गुना तक लीवरेज देना शुरू कर दिया है। हालांकि, इस सेगमेंट को स्केल करने में बैंक सतर्क रुख अपना रहा है, क्योंकि इंडस्ट्री की मांग विकसित हो रही है और आंतरिक मार्केट लिमिट्स को सावधानी से प्रबंधित करने की आवश्यकता है।

बैंक के कॉर्पोरेट लेंडिंग बिजनेस में भी तिमाही के दौरान ग्रोथ देखी गई, खासकर ऑयल (Oil) और मेटल्स (Metals) जैसे सेक्टर्स से मांग आई। जापान स्थित सुमितोमो मिцуई बैंकिंग कॉरपोरेशन (Sumitomo Mitsui Banking Corporation) के साथ एक स्ट्रेटेजिक पार्टनरशिप भी बैंक को बड़े कॉर्पोरेट क्लाइंट्स के साथ अपने संबंधों को गहरा करने में मदद कर रही है। जैसे-जैसे बैंक अपनी रणनीति को क्रियान्वित करना जारी रखता है, निवेशक सीनियर लीडरशिप अपॉइंटमेंट्स (Senior Leadership Appointments) की प्रगति पर नजर रख सकते हैं, जिनके आने वाले हफ्तों में अंतिम रूप दिए जाने की उम्मीद है। आगे चलकर मुख्य निगरानी बिंदु बैंक की लोन ग्रोथ मोमेंटम (Loan Growth Momentum) बनाए रखने की क्षमता और ट्रेजरी आय में उतार-चढ़ाव के बीच अपने कोर ROA लक्ष्यों को सफलतापूर्वक प्राप्त करना होगा।