सिर्फ विज्ञापित ब्याज दरों पर ध्यान देना आपको लोन की कुल लागत के बारे में गुमराह कर सकता है। प्रोसेसिंग फीस, बीमा और प्रीपेमेंट पेनल्टी जैसे अतिरिक्त शुल्क आपकी कुल चुकौती देनदारी को काफी बढ़ा देते हैं। समझदार वित्तीय निर्णय लेने के लिए सभी लोन शर्तों की व्यापक समीक्षा करना आवश्यक है।

क्या है मामला?

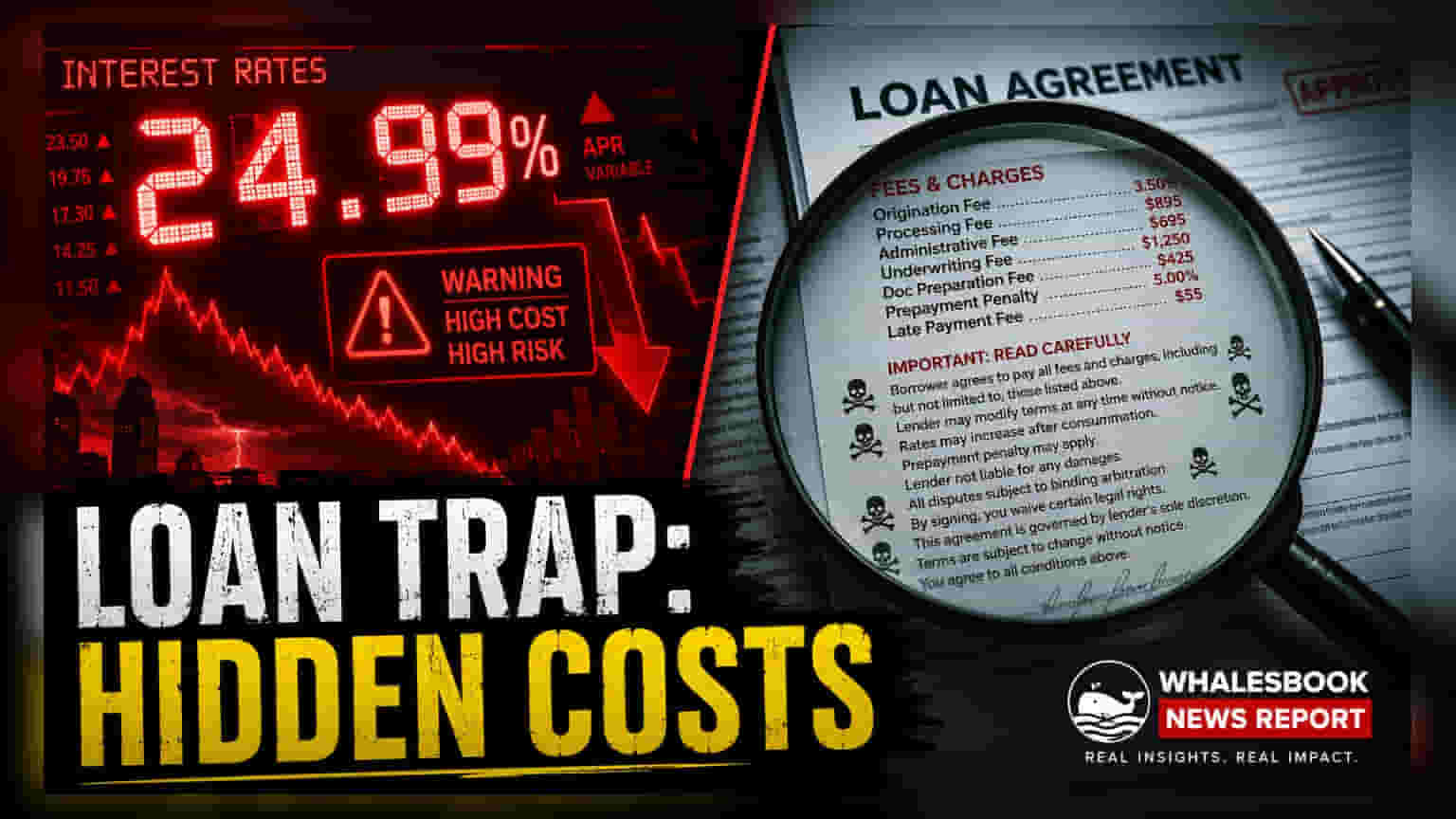

लोन चुनते समय कर्जदार अक्सर कम सांकेतिक ब्याज दरों (Nominal Interest Rates) को प्राथमिकता देते हैं, लेकिन ये आंकड़े अक्सर महत्वपूर्ण अतिरिक्त खर्चों को छोड़ देते हैं। ऋणदाता विभिन्न शुल्क लगाते हैं - जैसे प्रोसेसिंग लागत, बीमा प्रीमियम और दस्तावेज़ीकरण शुल्क - जो प्रभावी रूप से प्राप्त होने वाली शुद्ध लोन राशि को कम कर देते हैं या कुल चुकौती राशि को बढ़ा देते हैं। चूंकि ये शुल्क अक्सर अलग से सूचीबद्ध होते हैं या अग्रिम रूप से काट लिए जाते हैं, इसलिए विज्ञापित दर और उधार लेने की वास्तविक लागत के बीच एक अंतर पैदा हो सकता है। इन छिपी हुई लागतों को पहचानना सूचित वित्तीय निर्णय लेने के लिए महत्वपूर्ण है, क्योंकि ये कम हेडलाइन ब्याज दर से कथित बचत को जल्दी से नकार सकती हैं।

अग्रिम शुल्कों का प्रभाव

प्रोसेसिंग फीस सबसे आम छिपी हुई लागतों में से एक है। हालांकि वे लोन मूल्य के एक छोटे प्रतिशत के रूप में दिखाई देते हैं, वे अक्सर ऋणदाता द्वारा कर्जदार को राशि वितरित करने से पहले मूलधन से सीधे काट लिए जाते हैं। उदाहरण के लिए, यदि कोई कर्जदार पूरी मूल राशि प्राप्त करने की उम्मीद करता है, तो प्रोसेसिंग शुल्क की कटौती का मतलब है कि वे प्रभावी रूप से अनुरोधित पूंजी से कम उधार ले रहे हैं, जबकि अभी भी पूरी राशि पर ब्याज का भुगतान कर रहे हैं। इस बारीकी को अक्सर अनदेखा कर दिया जाता है, फिर भी यह ऋणदाता द्वारा विज्ञापित दर से अधिक प्रभावी वार्षिक प्रतिशत दर (Effective Annual Percentage Rate) को बढ़ाता है।

बीमा और प्रशासनिक शुल्क क्यों मायने रखते हैं?

वित्तीय संस्थान अक्सर लोन पैकेज के साथ क्रेडिट सुरक्षा बीमा (Credit Protection Insurance) या अतिरिक्त प्रशासनिक सेवाओं जैसे उत्पादों को बंडल करते हैं। हालांकि ये कुछ परिदृश्यों में सुरक्षा प्रदान कर सकते हैं, लेकिन वे मुफ्त नहीं हैं। ये प्रीमियम कुल ऋण दायित्व में जुड़ जाते हैं, अक्सर कर्जदार द्वारा पूरी तरह से यह आकलन किए बिना कि लागत कथित लाभ के अनुरूप है या नहीं। इसी तरह, प्रशासनिक और सत्यापन शुल्क, हालांकि व्यक्तिगत रूप से मामूली हैं, लोन प्रक्रिया के दौरान जमा हो जाते हैं, जिससे एक साधारण ब्याज दर गणना से अधिक कुल चुकौती देनदारी होती है।

पेनल्टी और चुकौती शर्तों का प्रबंधन

लोन समझौतों में अक्सर ऐसे खंड होते हैं जो पूर्व-भुगतान दंड (Prepayment Penalties) के माध्यम से समय से पहले चुकौती को प्रतिबंधित करते हैं। ये शुल्क ऋणदाता के ब्याज आय की रक्षा के लिए डिज़ाइन किए गए हैं, लेकिन कर्जदार की समय से पहले ऋण चुकाकर पैसा बचाने की रणनीति को गंभीर रूप से कमजोर कर सकते हैं। इसके अलावा, देर से भुगतान दंड एक महत्वपूर्ण जोखिम का प्रतिनिधित्व करते हैं; एक भी छूटी हुई ईएमआई (EMI) बड़ी जुर्माना राशि और अर्जित ब्याज को ट्रिगर कर सकती है, जिससे कर्जदार की वित्तीय स्थिति जटिल हो जाती है। एक अनुमानित चुकौती अनुसूची बनाए रखने और अनावश्यक वित्तीय तनाव से बचने के लिए लोन अनुबंध पर हस्ताक्षर करने से पहले इन शर्तों को समझना महत्वपूर्ण है।