Vedanta Resources Finance II ने पुराने महंगे कर्ज़ को चुकाने के लिए $1.75 बिलियन के नए डॉलर बॉन्ड जारी किए हैं। इस कदम से कंपनी का सालाना ब्याज का बोझ कम होगा, क्योंकि पुराने ऊंचे ब्याज वाले लोन की जगह अब कम ब्याज वाले बॉन्ड आएंगे। निवेशकों के लिए, यह कंपनी के भारी उधार को मैनेज करने और वित्तीय फ्लेक्सिबिलिटी बढ़ाने की दिशा में एक अहम कदम है।

क्या हुआ?

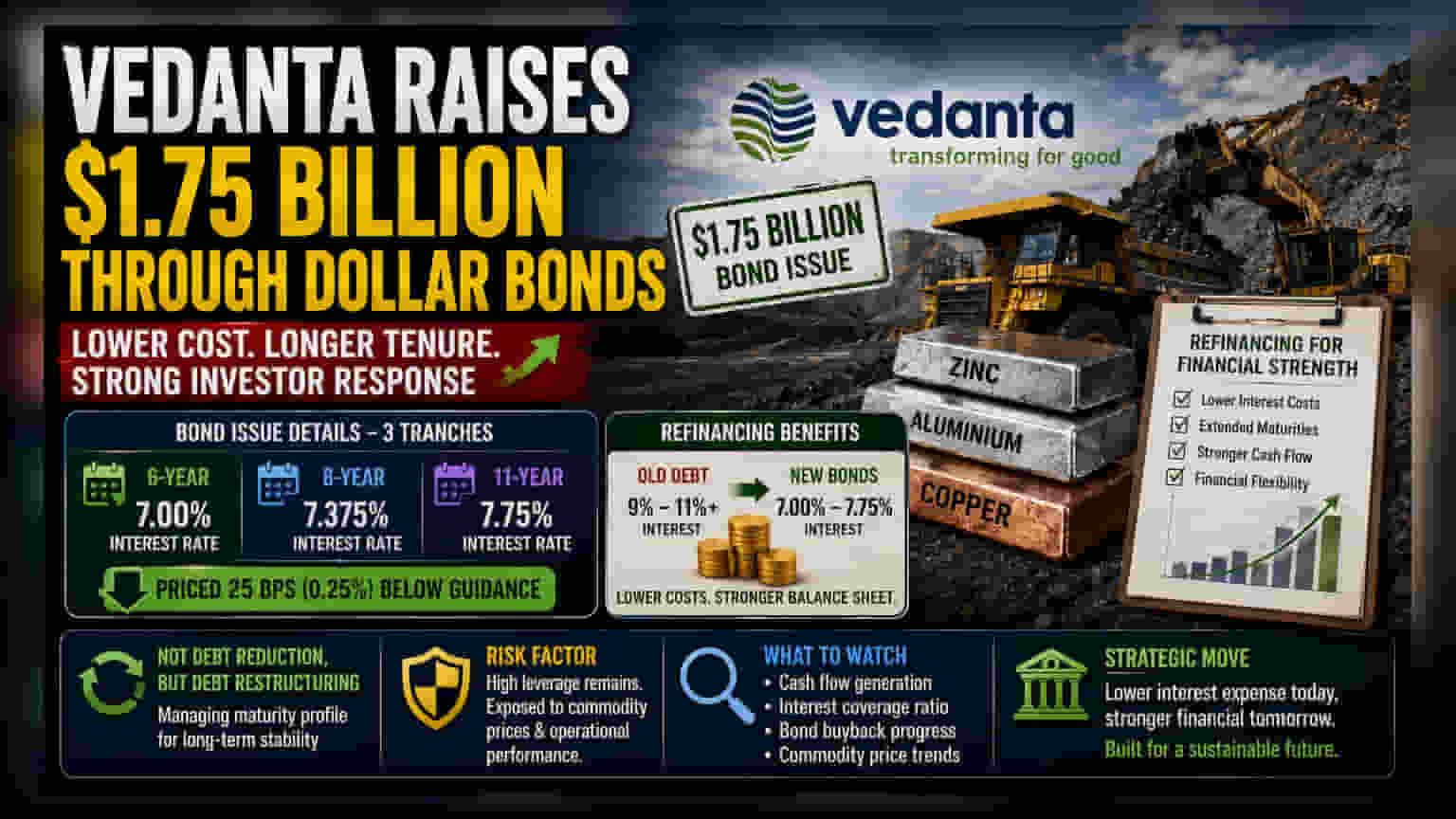

माइनिंग दिग्गज Vedanta की सब्सिडियरी, Vedanta Resources Finance II ने डॉलर-डिनॉमिनेटेड बॉन्ड जारी कर $1.75 बिलियन जुटाए हैं। कंपनी ने निवेशकों को आकर्षित करने के लिए इस फंडिंग को तीन हिस्सों (Tranches) में बांटा। छह साल वाले बॉन्ड 7.00% ब्याज दर पर, आठ साल वाले बॉन्ड 7.375% पर और 11 साल वाले बॉन्ड 7.75% की दर पर जारी किए गए। खास बात यह है कि कंपनी इन बॉन्ड को अपनी शुरुआती उम्मीद से 25 बेसिस पॉइंट्स (यानी 0.25%) कम रेट पर जारी करने में कामयाब रही, जो दर्शाता है कि निवेशक उम्मीद से थोड़ी कम रिटर्न पर भी सहमत थे।

रिफाइनेंसिंग क्यों जरूरी?

इस बॉन्ड इश्यू का मुख्य मकसद पुराने और ज़्यादा महंगे कर्ज़ को बदलना है। Vedanta ऐसे लोन चुकाना चाहती है, जिन पर नए बॉन्ड की तुलना में काफी ज़्यादा ब्याज दरें लागू हैं। इस फंड का इस्तेमाल पुराने नोट्स को वापस खरीदने में किया जाएगा, जिन पर लगभग 9% से 11% से ज़्यादा की ब्याज दरें थीं। इन ऊंचे ब्याज वाले कर्ज़ को 7.00% से 7.75% की दर वाले नए बॉन्ड से बदलकर, कंपनी का लक्ष्य अपने सालाना ब्याज खर्च को कम करना है। कॉर्पोरेट फाइनेंस में यह एक आम स्ट्रैटेजी है, जिसका मकसद उन कैश फ्लो को बचाना है जो सिर्फ ब्याज चुकाने में खर्च हो जाते हैं।

डेट मैनेजमेंट का संदर्भ

निवेशकों को यह समझना ज़रूरी है कि यह कुल कर्ज़ में कमी नहीं है, बल्कि उसका पुनर्गठन (Restructuring) है। कंपनी एक कर्ज़ की जगह दूसरा कर्ज़ ले रही है। Vedanta अपने डेट मैच्योरिटी प्रोफाइल (Debt Maturity Profile) को मैनेज करने पर ध्यान केंद्रित कर रही है, जिसका मतलब है कि यह सुनिश्चित करना कि एक ही साल में कई बड़े रीपेमेंट न आएं। इन नए बॉन्ड को जारी करके, कंपनी अपनी देनदारियों (Liabilities) के एक बड़े हिस्से की रीपेमेंट की तारीख को आगे बढ़ा रही है, जिससे उसे अपने ऑपरेशंस से कैश जेनरेट करने के लिए ज़्यादा समय मिल रहा है।

जोखिम का पहलू

हालांकि ब्याज लागत कम होना एक सकारात्मक विकास है, लेकिन कंपनी पर कर्ज़ का बोझ अभी भी काफी ज़्यादा है। निवेशकों को यह ध्यान रखना चाहिए कि ये नए बॉन्ड भी एक लंबी अवधि की देनदारी हैं, जिनका भुगतान किया जाना है। इन ब्याज भुगतानों और अंततः मूलधन के भुगतान को लगातार पूरा करने की कंपनी की क्षमता काफी हद तक उसके ऑपरेशनल परफॉरमेंस और जिंक, एल्यूमीनियम और कॉपर जैसी कमोडिटी की कीमतों पर निर्भर करेगी। अगर कमोडिटी की कीमतें गिरती हैं या ऑपरेशनल लागत बढ़ती है, तो बॉन्ड की ब्याज दर चाहे जो भी हो, कंपनी के कैश फ्लो पर दबाव बढ़ सकता है।

आगे क्या देखें?

निवेशकों के लिए सबसे महत्वपूर्ण यह देखना होगा कि कंपनी अपनी ऑपरेशनल एफिशिएंसी बनाए रखने और नए ब्याज दायित्वों व बाकी कर्ज़ के भुगतान के लिए पर्याप्त कैश जेनरेट करने में कितनी सफल होती है। भविष्य की फाइाइल्स में बॉन्ड बायबैक प्रोग्राम की सफलता और इन बदलावों का कंपनी के कुल इंटरेस्ट कवरेज रेशियो (Interest Coverage Ratio) पर पड़ने वाले असर के बारे में अपडेट मिलने की उम्मीद है। निवेशक मैनेजमेंट से इस बारे में भी जानकारी चाहेंगे कि यह कम उधार लागत आने वाली तिमाहियों में वित्तीय स्थिरता को कैसे बेहतर बनाती है।