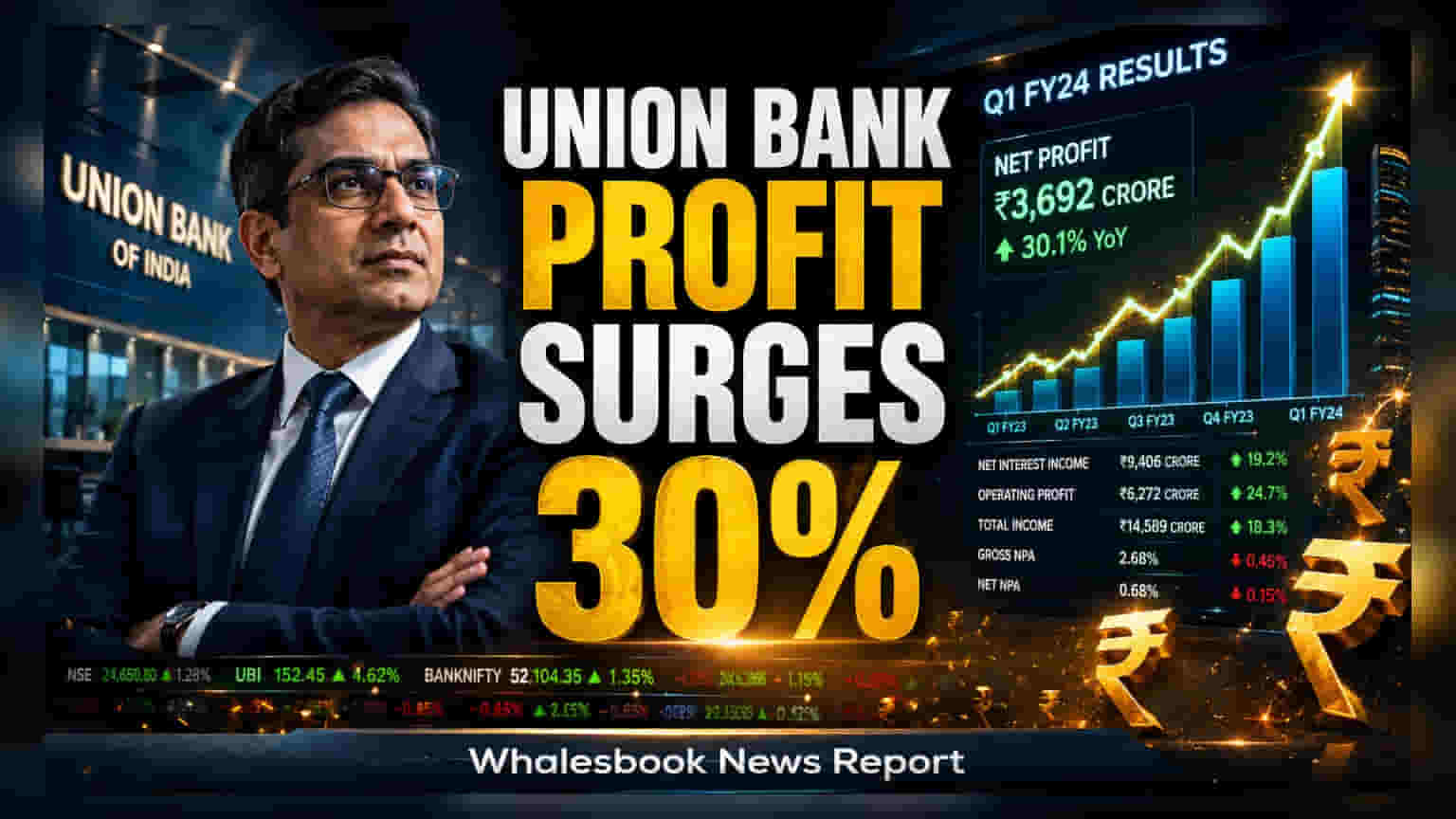

यूनियन बैंक ऑफ इंडिया (Union Bank of India) ने जून तिमाही के लिए अपने नतीजों की घोषणा कर दी है। बैंक का नेट प्रॉफिट (Net Profit) पिछले साल की समान अवधि की तुलना में **29.5%** बढ़कर **₹5,332 करोड़** हो गया है। यह बढ़ोतरी मुख्य रूप से ऊंचे नेट इंटरेस्ट इनकम (Net Interest Income) और बेहतर एसेट क्वालिटी (Asset Quality) के कारण हुई है।

मुनाफे में आई बंपर बढ़ोतरी

यूनियन बैंक ऑफ इंडिया ने 30 जून 2026 को समाप्त हुई तिमाही में ₹5,332 करोड़ का नेट प्रॉफिट दर्ज किया है। यह पिछले साल की इसी तिमाही के मुकाबले 29.5% ज्यादा है। बैंक की नेट इंटरेस्ट इनकम (NII) में 10.1% की बढ़ोतरी हुई, जो ₹10,037 करोड़ तक पहुंच गई। बैंक के लोन पोर्टफोलियो में भी अच्छी ग्रोथ देखी गई, ग्लोबल एडवांसेज (Global Advances) 12.5% बढ़कर ₹10.96 लाख करोड़ हो गए।

एसेट क्वालिटी और मार्जिन में सुधार

बैंक ने अपनी एसेट क्वालिटी को भी मजबूत किया है। ग्रॉस नॉन-परफॉर्मिंग एसेट (NPA) रेशियो पिछले साल के 3.52% से घटकर 2.65% पर आ गया है। वहीं, नेट NPA रेशियो घटकर 0.47% हो गया है। बैंक का प्रोविजन कवरेज रेशियो (PCR) 95.05% रहा, जो बताता है कि बैंक ने संभावित बैड लोंस के लिए पर्याप्त प्रोविजनिंग की है। नेट इंटरेस्ट मार्जिन (NIM) में मामूली सुधार हुआ और यह 2.80% पर पहुंच गया।

आय के स्रोत और पूंजी की मजबूती

बैंक की नॉन-इंटरेस्ट इनकम (Fee Income) 45% बढ़कर ₹3,215 करोड़ रही, जो कुल रेवेन्यू में ₹4,603 करोड़ का योगदान है। हालांकि, ट्रेजरी इनकम में गिरावट आई। डिपॉजिट के मामले में, ग्लोबल डिपॉजिट 3.5% बढ़कर ₹12.83 लाख करोड़ हो गए। डोमेस्टिक CASA रेशियो 35.1% पर स्थिर रहा। बैंक का कैपिटल एडिक्वेसी रेशियो (CAR) 18.46% रहा, जो मजबूत पूंजी स्थिति को दर्शाता है। रिटर्न ऑन एसेट्स (ROA) 1.36% और रिटर्न ऑन इक्विटी (ROE) 17.23% रहा। बुक वैल्यू प्रति शेयर बढ़कर ₹162.15 हो गया।

निवेशकों के लिए खास बातें

हालांकि, बैंक के नतीजे सकारात्मक हैं, लेकिन निवेशकों को ब्याज दरों के माहौल में मार्जिन बनाए रखने की बैंक की क्षमता पर नज़र रखनी चाहिए। साथ ही, फी इनकम ग्रोथ की निरंतरता और लोन ग्रोथ के साथ क्रेडिट कॉस्ट को नियंत्रण में रखने की क्षमता भी अहम होगी। अगले तिमाही में लोन ग्रोथ और डिपॉजिट मोबिलाइजेशन पर नजरें बनी रहेंगी।