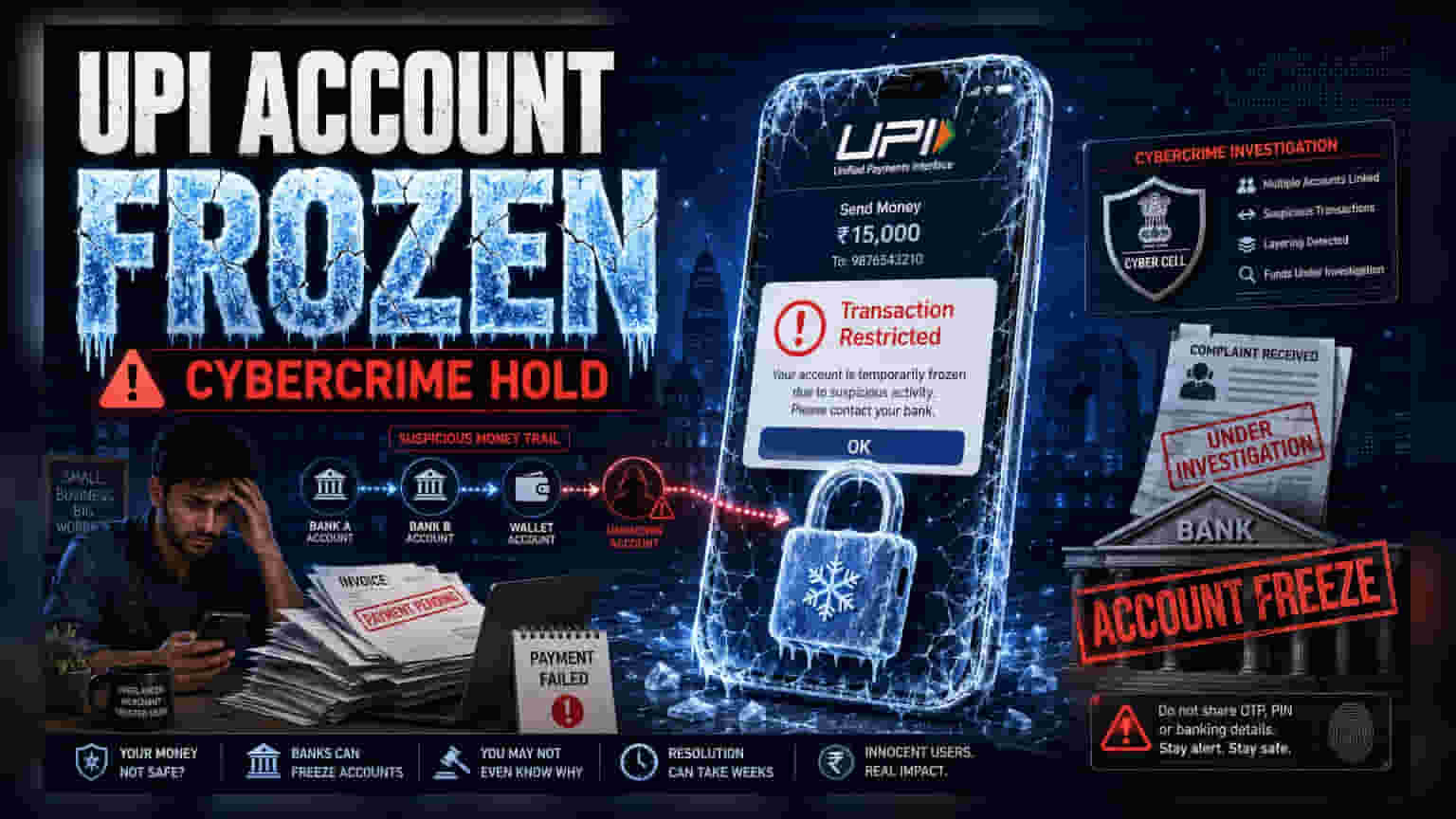

बैंक आजकल साइबर क्राइम पर लगाम कसने के लिए UPI अकाउंट्स को फ्रीज कर रहे हैं। इसका असर उन आम ग्राहकों पर भी पड़ रहा है, जिन्हें अनजाने में हैकर्स से मिले पैसे मिल जाते हैं। इन ब्लॉकों के पीछे की वजह जानना और अपने ट्रांजैक्शन रिकॉर्ड्स को सही रखना अकाउंट वापस पाने के लिए ज़रूरी है।

क्या हुआ है?

यूनिफाइड पेमेंट्स इंटरफेस (UPI) सर्विस के कई यूज़र्स अचानक अपने अकाउंट फ्रीज होने की शिकायत कर रहे हैं। जब ग्राहक पेमेंट या पैसे ट्रांसफर करने की कोशिश करते हैं, तो उन्हें सिक्योरिटी कारणों या साइबर क्राइम से जुड़े होल्ड की वजह से एरर (Error) आ सकता है। यह दिक्कत आमतौर पर UPI ऐप की कोई टेक्निकल खराबी नहीं है, बल्कि यह सीधा बैंकों द्वारा लॉ एन्फोर्समेंट एजेंसीज़ (Law Enforcement Agencies) या साइबर क्राइम सेल के निर्देशों का पालन करने का नतीजा है। जैसे-जैसे रेगुलेटर्स (Regulators) और बैंक अवैध वित्तीय गतिविधियों को ट्रैक करने और रोकने की कोशिशें तेज़ कर रहे हैं, फ्रॉड (Fraud) से जुड़े ट्रांजैक्शन चेन (Transaction Chain) में शामिल अकाउंट्स को आगे फंड ट्रांसफर से रोकने के लिए अक्सर ब्लॉक कर दिया जाता है।

'मनी ट्रेल' का असर

यह समझना ज़रूरी है कि एक बेगुनाह का अकाउंट क्यों फ्रीज हो जाता है। जब कोई विक्टिम (Victim) साइबर क्राइम की रिपोर्ट करता है, तो अथॉरिटीज (Authorities) चुराए गए पैसों का पता लगाने की कोशिश करती हैं। अगर यह पैसा कई अकाउंट्स से होकर गुजरता है, तो लॉ एन्फोर्समेंट एजेंसी उस खास 'ट्रेल' में शामिल सभी अकाउंट्स पर 'lien' या फ्रीज का ऑर्डर जारी कर सकती है। इससे अनजाने में छोटे बिज़नेस ऑनर्स, फ्रीलांसर्स या ऐसे लोगों के अकाउंट भी फंस सकते हैं, जिन्हें किसी ऐसे व्यक्ति से पेमेंट मिली हो, जो उन्हें पता चले बिना, कॉम्प्रोमाइज्ड (Compromised) फंड का इस्तेमाल कर रहा था। बैंक को कानूनी तौर पर इन जांच निर्देशों का पालन करना होता है, जिससे अकाउंट होल्डर को बिना किसी एडवांस नोटिस के अकाउंट फ्रीज हो जाता है।

कैसे फंसते हैं आम यूज़र्स

हालांकि मकसद अपराधियों को रोकना है, लेकिन इन एंटी-फ्रॉड सिस्टम (Anti-Fraud System) की ऑटोमेटेड (Automated) प्रकृति एक बड़ा जाल बिछा सकती है। ज़्यादा ट्रांजैक्शन वाले अकाउंट्स, असामान्य पेमेंट पैटर्न (Payment Patterns) या कई अनजान सोर्स (Sources) से पैसे मिलने वाले अकाउंट्स के फ्लैग (Flag) होने की संभावना ज़्यादा होती है। एक फ्रीलांसर या छोटे व्यापारी के लिए, इसका मतलब है कि उनकी वर्किंग कैपिटल (Working Capital) अचानक लॉक हो सकती है, जिससे कामकाज में बड़ी असुविधा हो सकती है। सिस्टम को अवैध फंड्स को रोकने की प्राथमिकता दी जाती है, जिसका मतलब है कि बेगुनाह यूज़र्स का वेरिफिकेशन (Verification) अक्सर अकाउंट रिस्ट्रिक्ट (Restrict) होने के बाद ही होता है।

समस्या का समाधान

अगर आपका अकाउंट फ्रीज हो जाता है, तो पहला कदम तुरंत अपने बैंक से संपर्क करना है ताकि फ्रीज की वजह पता चल सके। यूज़र्स को पूछना चाहिए कि क्या यह फ्रीज बैंक का इंटरनल सिक्योरिटी (Internal Security) उपाय है या किसी लॉ एन्फोर्समेंट एजेंसी का निर्देश। अगर यह साइबर क्राइम जांच से जुड़ा है, तो बैंक आमतौर पर कंप्लेंट रेफरेंस नंबर (Complaint Reference Number), जांच करने वाली अथॉरिटी का नाम या खास साइबर सेल (Cyber Cell) का कॉन्टैक्ट (Contact) नंबर जैसी जानकारी देगा। मामले को सुलझाने के लिए, आम तौर पर संबंधित जांच एजेंसी को ट्रांजैक्शन का प्रूफ, जैसे सेवाओं के लिए इनवॉइस (Invoice), परचेज ऑर्डर (Purchase Order) या पेमेंट रसीदें सबमिट करनी पड़ती हैं, ताकि यह साबित हो सके कि फंड्स सही तरीके से मिले थे।

निवेशकों और यूज़र्स को क्या ट्रैक करना चाहिए

यह ट्रेंड भारत के विशाल डिजिटल पेमेंट इकोसिस्टम (Digital Payment Ecosystem) के आसपास बढ़ते रेगुलेटरी माहौल को दिखाता है। हालांकि UPI ने सुविधा में क्रांति ला दी है, लेकिन डिजिटल ट्रांजैक्शन से जुड़े ऑपरेशनल रिस्क (Operational Risks) बढ़ रहे हैं क्योंकि फ्रॉड रोकने के उपाय ज़्यादा आक्रामक हो रहे हैं। यूज़र्स के लिए, सभी आने वाले पेमेंट्स के विस्तृत डिजिटल रिकॉर्ड बनाए रखना अब एक ऑप्शनल आदत नहीं, बल्कि एक ज़रूरी काम बन गया है। व्यापक मार्केट के लिए, बैंकों द्वारा साइबर-सिक्योरिटी (Cyber-security) और कंप्लायंस (Compliance) पर यह बढ़ता ध्यान एक ज़्यादा सख़्ती से मॉनिटर (Monitor) किए जाने वाले पेमेंट लैंडस्केप (Payment Landscape) की ओर इशारा करता है, जहां ऑपरेशनल कंप्लायंस की लागत फाइनेंशियल संस्थानों और अंतिम यूज़र्स, दोनों के लिए बढ़ रही है।