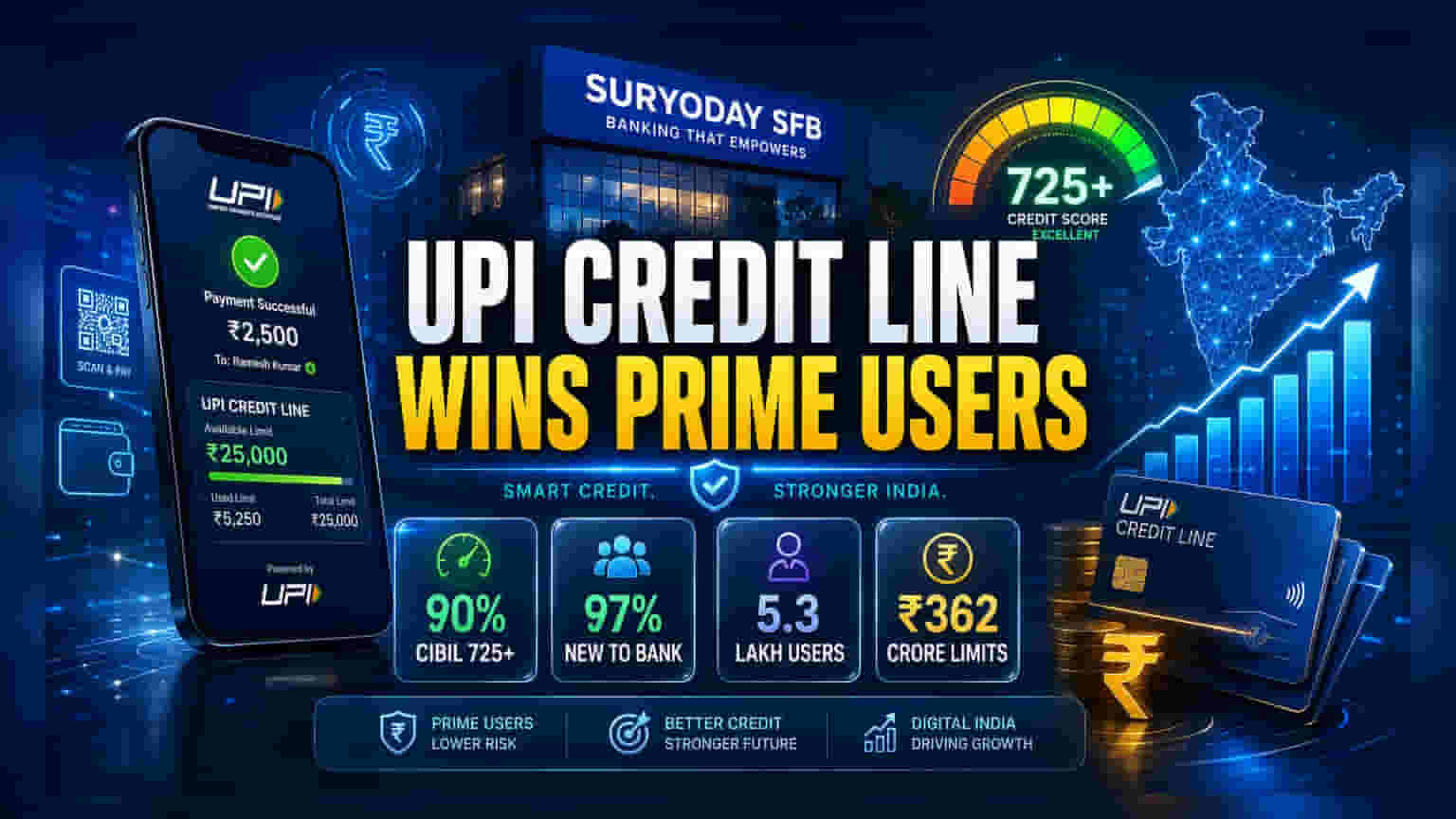

Suryoday Small Finance Bank के नए आंकड़े बताते हैं कि 'क्रेडिट लाइन ऑन UPI' के 90% यूज़र्स का सिबिल स्कोर 725 से ऊपर है। इससे पता चलता है कि अच्छे क्रेडिट स्कोर वाले ग्राहक सुविधा के लिए इस सर्विस का इस्तेमाल कर रहे हैं, जिससे बैंक को नए कस्टमर मिल रहे हैं। अगस्त 2025 में लॉन्च होने के बाद से, बैंक ने 362 करोड़ रुपये से ज़्यादा की क्रेडिट लाइन मंज़ूर की हैं, जो इसकी डिजिटल लेंडिंग स्ट्रेटेजी में एक अहम कदम है।

क्या कहते हैं आंकड़े?

Suryoday Small Finance Bank ने अगस्त 2025 में लॉन्च हुए अपने 'क्रेडिट लाइन ऑन UPI' (CLOU) प्रोडक्ट के इस्तेमाल से जुड़ी जानकारी साझा की है। ये आंकड़े इस आम धारणा को चुनौती देते हैं कि डिजिटल क्रेडिट लाइन का इस्तेमाल ज़्यादातर कम क्रेडिट हिस्ट्री वाले लोग करते हैं। बैंक ने बताया है कि उसके लगभग 90% CLOU ग्राहक ऐसे हैं जिनका सिबिल स्कोर 725 से ज़्यादा है। इससे यह पता चलता है कि यह प्रोडक्ट 'प्राइम' बॉरोअर्स यानी स्थिर क्रेडिट प्रोफाइल वाले लोगों को आकर्षित कर रहा है, जो रोज़मर्रा के पेमेंट्स के लिए डिजिटल क्रेडिट की सुविधा को अहमियत देते हैं।

बैंक के लिए इसका क्या मतलब है?

एक स्मॉल फाइनेंस बैंक के लिए, जो पारंपरिक रूप से माइक्रोफाइनेंस और सेमी-अर्बन लेंडिंग पर फोकस करता है, प्राइम कस्टमर्स को एक्वायर करना एक बड़ा बदलाव है। आमतौर पर, इन बैंकों को माइक्रो-बॉरोअर्स पर निर्भरता के कारण ज़्यादा जोखिम का सामना करना पड़ता है। ज़्यादा क्रेडिट स्कोर वाले ग्राहकों को आकर्षित करने वाले डिजिटल प्रोडक्ट्स का इस्तेमाल करके, बैंक अपने लोन पोर्टफोलियो में विविधता लाने और जोखिम को कम करने की कोशिश कर रहा है।

इसके अलावा, बैंक ने बताया है कि इन CLOU यूज़र्स में से 97% से ज़्यादा 'न्यू टू बैंक' (NTB) यानी बैंक के लिए नए ग्राहक हैं। यह दर्शाता है कि क्रेडिट लाइन ऑन UPI, पारंपरिक ब्रांचों के ओवरहेड खर्चों के बिना, नए ग्राहकों को जोड़ने का एक प्रभावी डिजिटल चैनल साबित हो रहा है। यदि यह ट्रेंड जारी रहता है, तो बैंक के लिए कस्टमर एक्विजिशन की लागत समय के साथ कम हो सकती है।

ऑपरेशनल प्रोग्रेस

लॉन्च के बाद से, बैंक ने लगभग 11 लाख ग्राहकों को प्री-क्वालिफ़ाई किया है और 5.3 लाख यूज़र्स को सफलतापूर्वक क्रेडिट लाइन मंज़ूर की हैं। कुल मंज़ूर की गई लिमिट 362 करोड़ रुपये से ज़्यादा है, जिसमें से ग्राहकों ने अब तक लगभग 102 करोड़ रुपये का इस्तेमाल किया है। प्रति यूज़र औसत ड्रॉडाउन राशि लगभग 7,000 रुपये है, जो इस प्रोडक्ट के बड़े लोन की बजाय छोटे, बार-बार होने वाले पेमेंट्स के लिए डिज़ाइन किए जाने के अनुरूप है। डिजिटल पेमेंट की अच्छी पैठ वाले क्षेत्रों, खासकर उत्तर और पश्चिम भारत में, इसकी भौगोलिक स्वीकार्यता सबसे मज़बूत है। जयपुर और दिल्ली-एनसीआर टॉप योगदानकर्ता के रूप में उभरे हैं।

निवेशकों के लिए यह क्यों अहम है?

हालांकि ये एडॉप्शन मेट्रिक्स उम्मीद जगाने वाले हैं, लेकिन इस प्रोडक्ट की रेवेन्यू ड्राइवर के तौर पर उपयोगिता इस बात पर निर्भर करती है कि बैंक अपने मार्जिन और एसेट क्वालिटी को कैसे मैनेज करता है। वर्तमान में, कुल मंज़ूर लिमिट के मुकाबले ओवरऑल यूटिलाइजेशन रेट लगभग 28% है। ज़्यादा यूटिलाइजेशन रेट से लेंडर को ज़्यादा ब्याज आय होती है, लेकिन अगर इसे ठीक से मैनेज न किया जाए तो डिफॉल्ट का जोखिम भी बढ़ जाता है। निवेशक इस बात पर नज़र रख सकते हैं कि क्या यह डिजिटल लेंडिंग सेगमेंट बैंक के नेट इंटरेस्ट मार्जिन में एक महत्वपूर्ण योगदानकर्ता बनता है और क्या यह बैंक के पारंपरिक माइक्रोफाइनेंस पोर्टफोलियो की तुलना में कम ख़राब होने की दर बनाए रखता है। Paytm जैसे डिजिटल चैनलों पर निर्भरता भी एक निगरानी योग्य बिंदु है, क्योंकि बैंक की सफलता प्लेटफॉर्म की उच्च यूज़र एंगेजमेंट बनाए रखने की क्षमता से जुड़ी है।