Shriram Finance ने अपने फिक्स्ड डिपॉजिट (FD) और फिक्स्ड इन्वेस्टमेंट प्लान (FIP) पर ब्याज दरों में बढ़ोतरी का ऐलान किया है। 2 जुलाई 2026 से लागू होने वाली नई दरों के तहत, चुनिंदा टेन्योर पर **25 बेसिस पॉइंट (0.25%)** तक की वृद्धि की गई है। यह बढ़ोतरी **₹10 करोड़** तक की डिपॉजिट पर लागू होगी, जिसमें लंबी अवधि वाले टेन्योर पर सबसे ज्यादा इजाफा हुआ है।

क्या हुआ?

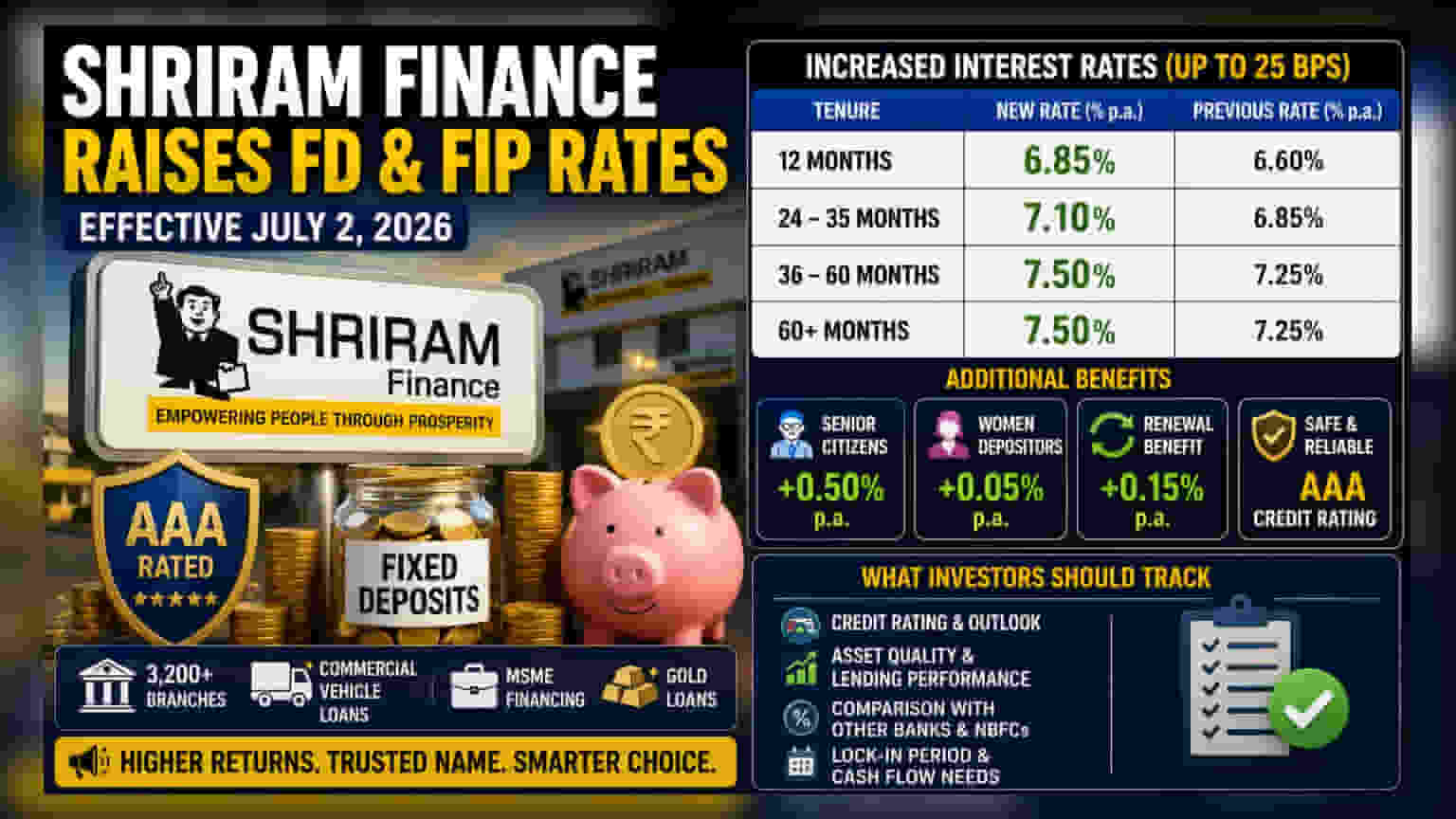

Shriram Finance ने अपनी फिक्स्ड डिपॉजिट (FD) और फिक्स्ड इन्वेस्टमेंट प्लान (FIP) के लिए ब्याज दरों में बदलाव की घोषणा की है। 2 जुलाई 2026 से प्रभावी, कंपनी ₹10 करोड़ तक की डिपॉजिट पर चुनिंदा टेन्योर के लिए ब्याज दरों में 25 बेसिस पॉइंट (0.25%) तक की वृद्धि कर रही है।

यह बदलाव खासतौर पर मध्यम से लंबी अवधि की डिपॉजिट्स पर केंद्रित है। उदाहरण के लिए, 36 से 60 महीने की अवधि वाली डिपॉजिट्स पर सालाना ब्याज दर 7.25% से बढ़ाकर 7.50% कर दी गई है। वहीं, 12 महीने की डिपॉजिट पर अब 6.85% और 24 से 35 महीने की मैच्योरिटी वाली डिपॉजिट पर 7.10% ब्याज मिलेगा।

फाइनेंस कंपनियां क्यों बढ़ाती हैं दरें?

Shriram Finance जैसी नॉन-बैंकिंग फाइनेंस कंपनियां (NBFCs) अक्सर अपने फंड की लागत को मैनेज करने और अपनी उधारी गतिविधियों को समर्थन देने के लिए पर्याप्त लिक्विडिटी सुनिश्चित करने के लिए डिपॉजिट दरों को एडजस्ट करती हैं। थोड़ी अधिक ब्याज दरें देकर, ये कंपनियां रिटेल डिपॉजिट को आकर्षित करने का लक्ष्य रखती हैं, जिन्हें अक्सर मार्केट-लिंक्ड उधार की तुलना में फंडिंग का एक स्थिर और सुसंगत स्रोत माना जाता है।

निवेशकों के लिए, ये बढ़ोतरी रिटेल फाइनेंशियल सेक्टर में मौजूदा प्रतिस्पर्धी माहौल को दर्शाती है, जहां कंपनियां अपनी लोन बुक को फंड करने के लिए बचत पर प्रतिस्पर्धा करती हैं। Shriram Finance, जो कमर्शियल व्हीकल लोन, MSME फाइनेंसिंग और गोल्ड लोन जैसे सेगमेंट पर ध्यान केंद्रित करती है, को अपने 3,200 से अधिक शाखाओं के नेटवर्क में अपनी उधारी संचालन को बनाए रखने के लिए पूंजी के निरंतर प्रवाह की आवश्यकता होती है।

सुरक्षा और क्रेडिट रेटिंग का संदर्भ

Shriram Finance के पास वर्तमान में CRISIL, ICRA, India Ratings और CARE सहित प्रमुख एजेंसियों से "AAA/Stable" की क्रेडिट रेटिंग है। फाइनेंस की दुनिया में, "AAA" रेटिंग उच्चतम ग्रेड है, जो यह दर्शाता है कि कंपनी के पास अपने वित्तीय दायित्वों को पूरा करने की बहुत मजबूत क्षमता है, जैसे कि जमाकर्ताओं को ब्याज का भुगतान करना और मूल राशि वापस करना।

हालांकि, निवेशकों के लिए यह याद रखना महत्वपूर्ण है कि NBFC डिपॉजिट बैंक डिपॉजिट से अलग होती है। जबकि क्रेडिट रेटिंग उच्च है, NBFC डिपॉजिट डिपॉजिट इंश्योरेंस एंड क्रेडिट गारंटी कॉरपोरेशन (DICGC) द्वारा कवर नहीं की जाती हैं, जो बैंक डिपॉजिट के लिए ₹5 लाख तक का बीमा कवर प्रदान करती है। निवेशक आमतौर पर बैंक दरों पर अतिरिक्त यील्ड के लिए उच्च-रेटेड NBFC डिपॉजिट चुनते हैं, बशर्ते वे कंपनी के क्रेडिट प्रोफाइल के साथ सहज हों।

ट्रैक करने के लिए अतिरिक्त लाभ

बेस इंटरेस्ट रेट्स के अलावा, कंपनी विशिष्ट समूहों के लिए तरजीही लाभ प्रदान करना जारी रखे हुए है। वरिष्ठ नागरिकों को प्रति वर्ष अतिरिक्त 0.50% मिलता है, और महिला जमाकर्ताओं को अतिरिक्त 0.05% ब्याज मिलता है। इसके अतिरिक्त, जो ग्राहक परिपक्व डिपॉजिट को निकालने के बजाय रिन्यू करना चुनते हैं, वे अतिरिक्त 0.15% ब्याज अर्जित कर सकते हैं।

निवेशकों को आगे क्या ट्रैक करना चाहिए?

इन डिपॉजिट्स पर विचार करते समय, निवेशकों को लॉक-इन पीरियड और अपनी नकदी प्रवाह की जरूरतों का मूल्यांकन करना चाहिए। चूंकि ये दरें चुनी हुई अवधि के लिए लॉक होती हैं, इसलिए बाजार मानकों के साथ उनके संरेखण को देखने के लिए अन्य बड़े NBFCs और बैंकों द्वारा दी जाने वाली वर्तमान ब्याज दरों के साथ उनकी तुलना करना उपयोगी होता है। किसी भी फिक्स्ड डिपॉजिट निवेशक के लिए सबसे महत्वपूर्ण मॉनिटरेबल क्रेडिट रेटिंग बनी हुई है, जो पूंजी की सुरक्षा के लिए एक गाइड के रूप में कार्य करती है। कंपनी के क्रेडिट आउटलुक में कोई भी बदलाव या उसके मुख्य उधारी क्षेत्रों में अपनी एसेट क्वालिटी को प्रबंधित करने की उसकी क्षमता पर भी नजर रखी जानी चाहिए।