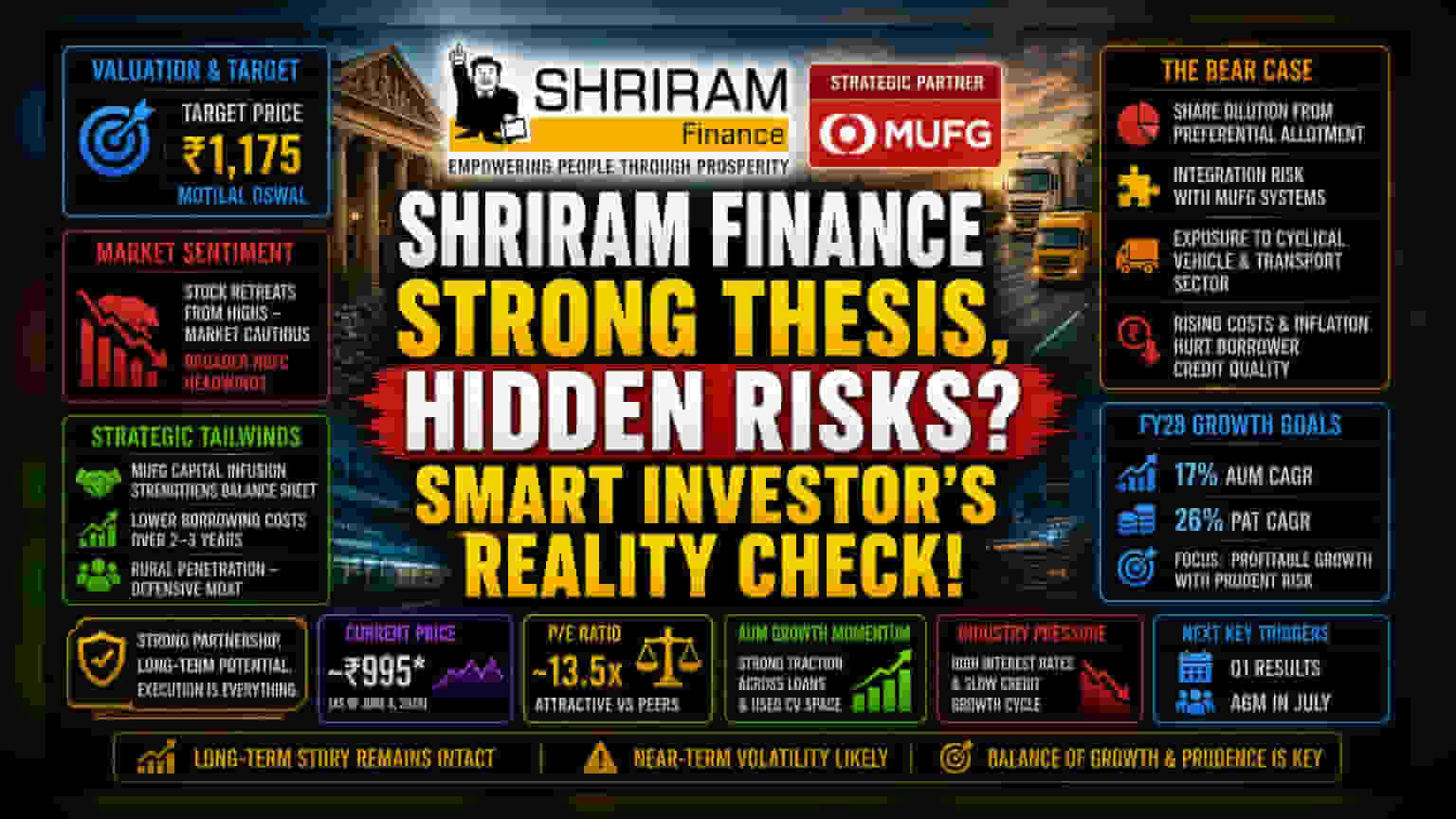

वैल्यूएशन का अंतर और बाजार का रुख

Motilal Oswal ने Shriram Finance के लिए ₹1,175 का टारगेट प्राइस दिया है, जो बताता है कि ब्रोकरेज फर्म को कंपनी की स्ट्रक्चरल ट्रांसफॉर्मेशन पर पूरा भरोसा है। इसके बावजूद, स्टॉक हाल की ऊंचाई से नीचे आया है और बाजार में थोड़ी नरमी दिख रही है। यह स्थिति इसलिए भी खास है क्योंकि MUFG के साथ स्ट्रैटेजिक पार्टनरशिप के कारण ब्रोकरेज हाउस का नजरिया तो बुलिश है, लेकिन बाजार इस समय मैक्रो इकोनॉमिक वोलेटिलिटी और नॉन-बैंकिंग फाइनेंस सेक्टर में क्रेडिट ग्रोथ की धीमी पड़ती रफ्तार से थोड़ा चिंतित नजर आ रहा है।

स्ट्रैटेजिक फायदे बनाम जमीनी हकीकत

MUFG से प्राइमरी इक्विटी कैपिटल आने के बाद, Shriram Finance की बैलेंस शीट काफी मजबूत हुई है, जिससे उम्मीद है कि अगले दो से तीन सालों में उधारी की लागत कम हो जाएगी। मैनेजमेंट का फोकस इसी कैपिटल का इस्तेमाल करके एसेट्स अंडर मैनेजमेंट (AUM) ग्रोथ को तेज करना है। यह लंबी अवधि के लिए एक मजबूत आधार है। हालांकि, FY28 तक 17% AUM CAGR और 26% प्रॉफिट आफ्टर टैक्स (PAT) CAGR हासिल करने की राह आसान नहीं होगी। कंपनी की ग्रामीण इलाकों में अच्छी पैठ है, जो एक सुरक्षा कवच की तरह काम करती है। लेकिन, व्हीकल फाइनेंसिंग पर ज्यादा निर्भरता इसे ट्रांसपोर्ट सेक्टर में मंदी के प्रति संवेदनशील बनाती है। साथ ही, जैसे-जैसे कंपनी का बिजनेस बढ़ेगा, हाई-इंटरेस्ट रेट वाले माहौल में कॉस्ट एफिशिएंसी बनाए रखना मार्जिन को बचाने के लिए बहुत जरूरी होगा, जो कि पूरे इंडस्ट्री के लिए एक चुनौती बनी हुई है।

जोखिमों पर एक नजर

अगर हम जोखिमों को देखें, तो MUFG इंटीग्रेशन को लेकर जो उत्साह है, वह कुछ अंदरूनी कमजोरियों को छुपा रहा है। सबसे पहले, प्रेफरेंशियल अलॉटमेंट के जरिए शेयर कैपिटल में बदलाव से मौजूदा शेयरधारकों के लिए डाइल्यूशन (शेयरों के मूल्य में कमी) का खतरा पैदा हो गया है, जिसे अक्सर ग्रोथ मॉडल्स में नजरअंदाज कर दिया जाता है। दूसरे, इंटीग्रेशन का रिस्क भी एक बड़ा, लेकिन कम चर्चित फैक्टर है। एक बड़े, डिसेंट्रलाइज्ड, ग्रामीण-केंद्रित भारतीय NBFC को एक बड़ी अंतरराष्ट्रीय बैंक के ग्लोबल रिस्क मैनेजमेंट फ्रेमवर्क के साथ मिलाना एक मल्टी-ईयर प्रोजेक्ट है जिसमें दिक्कतें आ सकती हैं। अंत में, NBFC सेक्टर बढ़ती फ्यूल कॉस्ट और महंगाई से जूझ रहा है, जिसका सीधा असर इसके मुख्य कर्जदारों - ट्रक ड्राइवरों और छोटे फ्लीट ऑपरेटरों - की क्रेडिट योग्यता पर पड़ता है। डाइवर्सिफाइड साथियों के विपरीत, Shriram का व्हीकल लेंडिंग में कंसंट्रेशन एक दोधारी तलवार की तरह है; अगर कमर्शियल व्हीकल की मांग में साइक्लिकल रिकवरी उम्मीद के मुताबिक नहीं हुई, तो कंपनी की एसेट क्वालिटी मेट्रिक्स में गिरावट आ सकती है, जिसे मौजूदा अर्निंग मॉडल्स पूरी तरह से नहीं दिखा पा रहे हैं।

आगे का रास्ता

भविष्य को देखते हुए, ब्रोकरेज का नजरिया 'Buy' की ओर झुका हुआ है, और एवरेज टारगेट प्राइस ₹1,140 के ऊपर बना हुआ है। निवेशक आगामी तिमाही नतीजों और जुलाई में होने वाली एनुअल जनरल मीटिंग (AGM) पर बारीकी से नजर रखेंगे। यह देखना होगा कि कंपनी अपनी डी-लिवरेजिंग स्ट्रैटेजी को कितनी सफलतापूर्वक लागू कर पाती है और NIMs को बनाए रख पाती है या नहीं। MUFG पार्टनरशिप के इर्द-गिर्द बनी लंबी अवधि की थिसिस तो आकर्षक है, लेकिन निकट अवधि में स्टॉक का प्रदर्शन इस बात पर निर्भर करेगा कि कंपनी बढ़ती परिचालन लागत और समझदारी भरे, आक्रामक क्रेडिट विस्तार की जरूरत के बीच कैसे संतुलन बनाती है।