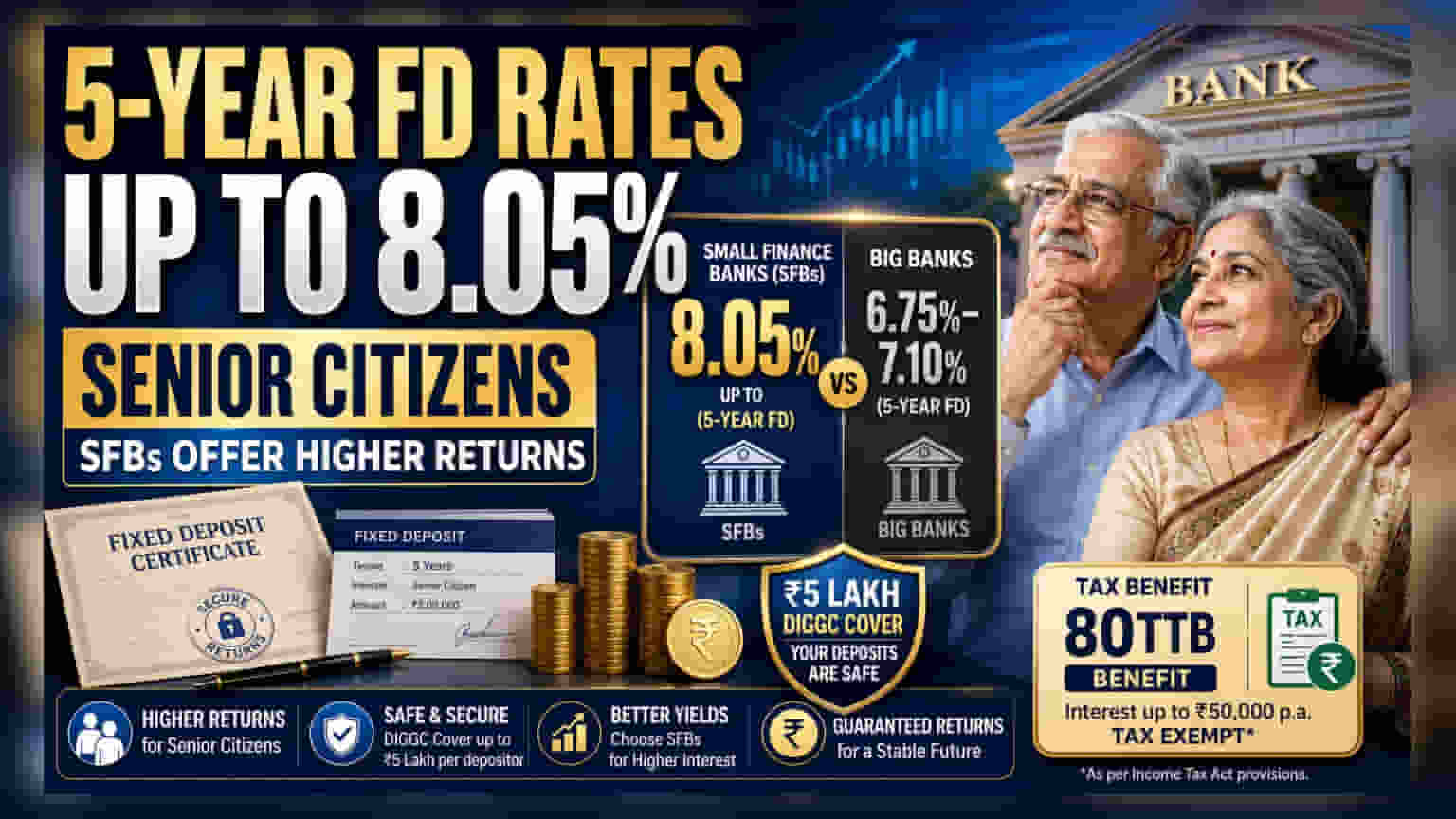

5-साल की फिक्स्ड डिपॉजिट (FD) पर वरिष्ठ नागरिकों को **8.05%** तक का शानदार ब्याज मिल रहा है, जिसमें स्मॉल फाइनेंस बैंक (SFBs) सबसे आगे हैं। यह ज्यादा रिटर्न आकर्षक लग सकता है, लेकिन निवेशकों को अतिरिक्त कमाई के साथ-साथ विभिन्न बैंकों की सुरक्षा प्रोफ़ाइल और **₹5 लाख** की DICGC बीमा सीमा को भी ध्यान में रखना होगा।

5-साल की FD का नज़ारा

लगातार आय की तलाश कर रहे वरिष्ठ नागरिकों को इस वक्त स्मॉल फाइनेंस बैंकों (SFBs) की 5-साल की फिक्स्ड डिपॉजिट (FD) पर सबसे ज़्यादा रिटर्न मिल रहा है, जो 8.05% तक पहुँच गया है। इसकी तुलना में, बड़े सरकारी और प्राइवेट सेक्टर के बैंक इसी अवधि के लिए आम तौर पर 6.75% से 7.10% के बीच की दरें दे रहे हैं। उदाहरण के तौर पर, सूर्योदय स्मॉल फाइनेंस बैंक और जना स्मॉल फाइनेंस बैंक 8.05% की दर की पेशकश कर रहे हैं। वहीं, स्टेट बैंक ऑफ इंडिया (SBI) जैसी बड़ी संस्थाएं लगभग 7.05%, ICICI बैंक 7.10% और HDFC बैंक 6.90% की दर वरिष्ठ नागरिकों के लिए दे रहे हैं।

बैंकों के बीच ब्याज दरों में अंतर क्यों?

ब्याज दरों में यह अंतर मुख्य रूप से इन बैंकों के बिजनेस मॉडल के कारण है। बड़े बैंकों को बड़ी मात्रा में कम लागत वाला डिपॉजिट बेस और सिस्टम में ज़्यादा भरोसा हासिल होता है, जिससे वे सबसे ज़्यादा बाज़ार दरें दिए बिना भी पूंजी आकर्षित कर पाते हैं। दूसरी ओर, स्मॉल फाइनेंस बैंकों को अक्सर जमाकर्ताओं को आकर्षित करने और अपनी लोन बुक को फंड करने के लिए उच्च यील्ड (yield) की पेशकश करने की आवश्यकता होती है, जो आमतौर पर उन वर्गों पर केंद्रित होती है जिनकी बैंकिंग तक पहुँच कम है। निवेशकों को अतिरिक्त ब्याज को एक बड़े, स्थापित बैंक की तुलना में एक छोटे, संभावित रूप से अधिक अस्थिर संस्थान के जोखिम प्रोफ़ाइल को स्वीकार करने के लिए एक प्रीमियम के रूप में देखना चाहिए।

सुरक्षा और DICGC सीमा

जब आप उच्च यील्ड का पीछा करते हैं, तो सुरक्षा एक महत्वपूर्ण कारक बन जाती है। भारत में सभी बैंक डिपॉजिट का बीमा डिपॉजिट इंश्योरेंस एंड क्रेडिट गारंटी कॉरपोरेशन (DICGC) द्वारा किया जाता है। यह बीमा प्रति जमाकर्ता, प्रति बैंक ₹5 लाख तक कवर करता है, जिसमें मूलधन और ब्याज दोनों शामिल हैं। यदि कोई निवेशक किसी एक स्मॉल फाइनेंस बैंक में इस ₹5 लाख की सीमा से अधिक राशि डालता है, तो अतिरिक्त राशि इस सरकारी गारंटीकृत सुरक्षा द्वारा कवर नहीं की जाती है। बड़े कॉर्पस वाले वरिष्ठ नागरिकों के लिए, इस विशिष्ट जोखिम को प्रबंधित करने के लिए कई बैंकों में विविधता लाना या बड़े संस्थानों पर टिके रहना अक्सर एक रणनीति होती है।

वरिष्ठ नागरिकों के लिए टैक्स संबंधी बातें

फिक्स्ड डिपॉजिट से होने वाली ब्याज आय निवेशक के लागू इनकम टैक्स स्लैब पर पूरी तरह से कर योग्य होती है। हालांकि, आयकर अधिनियम की धारा 80TTB के तहत, वरिष्ठ नागरिक बैंक FD से अर्जित ब्याज पर एक फाइनेंशियल ईयर में ₹50,000 तक की कटौती का दावा कर सकते हैं। यह कटौती कर-पश्चात रिटर्न को बेहतर बनाने में मदद कर सकती है। निवेशकों को वास्तविक लाभ को समझने के लिए केवल हेडलाइन ब्याज दर को देखने के बजाय अपने कर-पश्चात यील्ड की गणना करनी चाहिए।

निवेशक क्या ट्रैक करें?

ब्याज दर के अलावा, निवेशकों को समय से पहले निकासी के लिए लगने वाले जुर्माने की संरचना पर भी ध्यान देना चाहिए। कई बैंक 5-साल की मैच्योरिटी से पहले डिपॉजिट को तोड़ने पर शुल्क लेते हैं, जो रिटर्न को कम कर सकता है। इसके अतिरिक्त, निवेशकों को ब्याज दर चक्र की निगरानी करनी चाहिए; यदि केंद्रीय बैंक की दरें स्थिर रहती हैं या घटती हैं, तो लंबी अवधि के लिए आय सुरक्षित करने के लिए वर्तमान स्तरों पर 5-साल की FD में लॉक करना एक रणनीतिक कदम हो सकता है। इसके विपरीत, यदि महंगाई बढ़ती है और दरें चढ़ती हैं, तो लंबी अवधि के लिए लॉक की गई FD अंततः नई बाज़ार पेशकशों की तुलना में कम यील्ड दे सकती हैं।