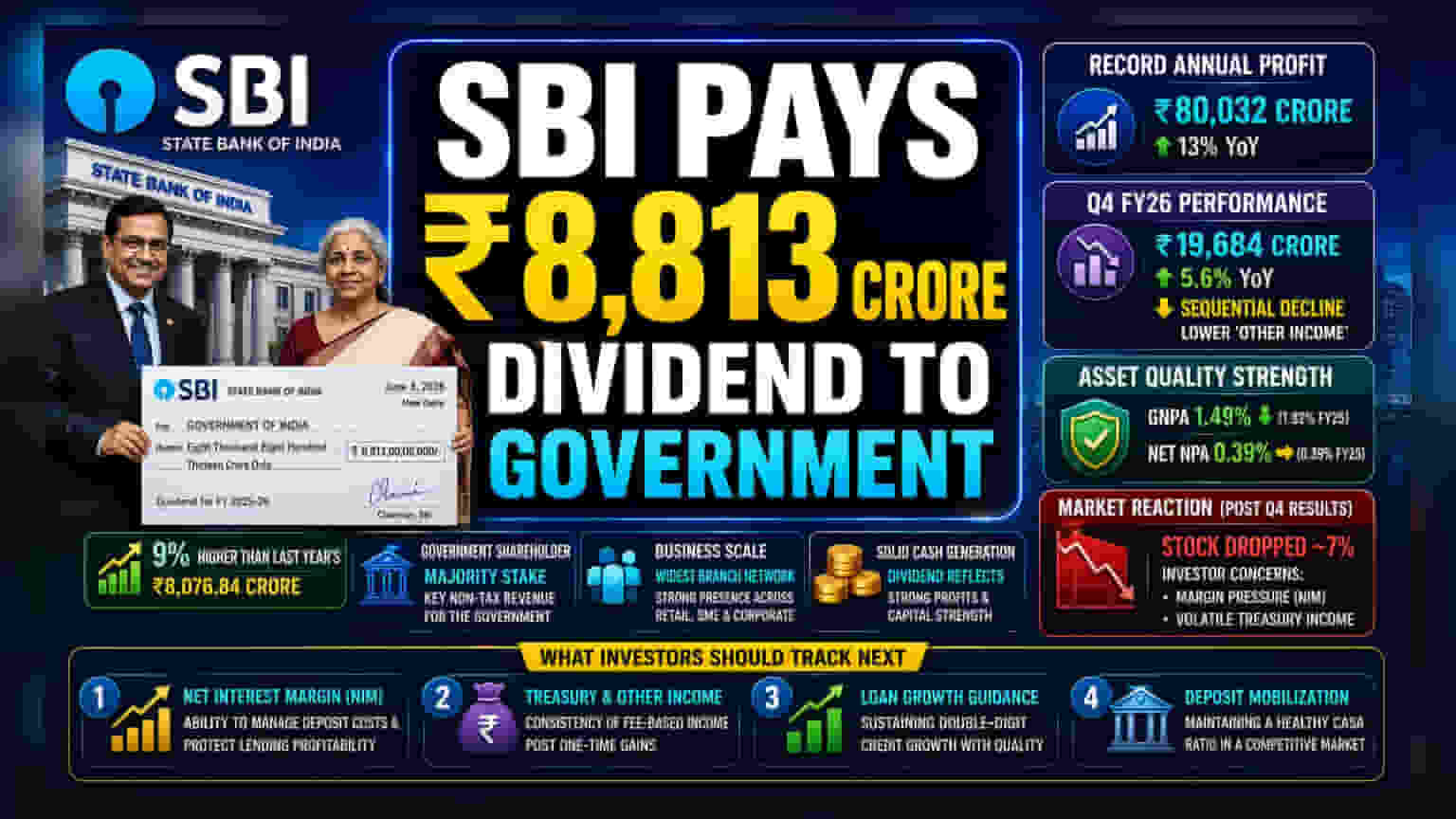

क्या हुआ?

देश के सबसे बड़े सरकारी बैंक, भारतीय स्टेट बैंक (SBI) ने वित्तीय वर्ष 2025-26 के लिए भारतीय सरकार को ₹8,813 करोड़ का डिविडेंड चेक सौंपा है। यह चेक बैंक के चेयरमैन ने केंद्रीय वित्त मंत्री को नई दिल्ली में दिया। पिछले वित्तीय वर्ष में दिए गए ₹8,076.84 करोड़ की तुलना में यह भुगतान 9% अधिक है। सरकार, बैंक की सबसे बड़ी शेयरधारक होने के नाते, अपने गैर-कर राजस्व संग्रह के हिस्से के रूप में यह डिविडेंड प्राप्त करती है।

सालाना प्रदर्शन बनाम तिमाही चुनौतियां

यह डिविडेंड भुगतान बैंक के 2025-26 के पूरे वित्तीय वर्ष के रिकॉर्ड-तोड़ प्रदर्शन का नतीजा है। SBI ने ₹80,032 करोड़ का स्टैंडअलोन नेट प्रॉफिट दर्ज किया, जो पिछले साल की तुलना में लगभग 13% की वृद्धि है। यह सालाना मुनाफा बैंक के देश भर में संचालन की क्षमता और विस्तार को दर्शाता है।

हालांकि, हाल की चौथी तिमाही के नतीजों को देखें तो तस्वीर थोड़ी अलग है। मार्च 2026 को समाप्त तिमाही के लिए, बैंक ने ₹19,684 करोड़ का नेट प्रॉफिट बताया। भले ही यह पिछले साल की इसी तिमाही की तुलना में 5.6% की वृद्धि है, लेकिन यह पिछली तीसरी तिमाही की तुलना में Sequential Decline (क्रमिक गिरावट) दिखाता है। बैंक के ऑपरेटिंग प्रॉफिट पर भी दबाव देखा गया, जो 'अन्य आय' में गिरावट से प्रभावित हुआ। निवेशकों को यह ध्यान देना चाहिए कि पिछले साल आय में आई अस्थिरता का एक बड़ा हिस्सा सब्सिडियरी, जैसे Yes Bank, में हिस्सेदारी की बिक्री से मिले असाधारण लाभ से जुड़ा था, जो इस बार दोहराया नहीं गया।

एसेट क्वालिटी बनी मुख्य ताकत

SBI के हालिया प्रदर्शन का एक स्थिर पहलू एसेट क्वालिटी में निरंतर सुधार है। वित्तीय वर्ष 2026 के लिए बैंक का ग्रॉस नॉन-परफॉर्मिंग एसेट (GNPA) रेशियो 1.49% रहा, जो पिछले साल के 1.82% से कम है। इसी तरह, नेट NPA का स्तर 0.39% पर स्थिर बना हुआ है। लोन की गुणवत्ता में यह सुधार बैंक के जोखिम प्रबंधन के लिए एक सकारात्मक संकेत है, खासकर जब वह रिटेल, एसएमई और कॉर्पोरेट सेक्टर में अपने लोन पोर्टफोलियो का विस्तार कर रहा है।

निवेशक इसे कैसे देखें?

बाजार के प्रतिभागी उच्च ब्याज दर वाले माहौल में बैंक की मार्जिन बनाए रखने की क्षमता पर बारीकी से नजर रख रहे थे। मई 2026 में जब Q4 के नतीजे घोषित हुए थे, तो स्टॉक में लगभग 7% की गिरावट देखी गई थी। यह प्रतिक्रिया बैंक की मूल एसेट क्वालिटी के बजाय मार्जिन प्रेशर (नेट इंटरेस्ट मार्जिन या NIM) और ट्रेजरी आय की अस्थिरता को लेकर निवेशकों की चिंताओं को दर्शाती है।

निवेशकों के लिए, डिविडेंड का भुगतान बैंक की मजबूत नकदी उत्पादन क्षमता और पूंजी शक्ति की पुष्टि करता है। 15.40% के कैपिटल एडिक्वेसी रेशियो के साथ, बैंक भविष्य में लोन ग्रोथ को समर्थन देने के लिए एक स्वस्थ बफर बनाए रखता है।

निवेशकों को आगे क्या देखना चाहिए?

आने वाली तिमाहियों में फोकस इस बात पर रहेगा कि बैंक बढ़ती जमा लागत के मुकाबले अपने मार्जिन की रक्षा कैसे कर पाता है। जैसे-जैसे उद्योग एक टाइट लिक्विडिटी साइकिल का सामना कर रहा है, निवेशकों को निम्नलिखित पर नज़र रखनी चाहिए:

- नेट इंटरेस्ट मार्जिन (NIM) की स्थिरता: क्या बैंक अपनी मुख्य लेंडिंग प्रॉफिटेबिलिटी से समझौता किए बिना जमा की लागत का प्रबंधन कर सकता है।

- ट्रेजरी और अन्य आय: डिविडेंड से एकमुश्त लाभ का प्रभाव कम होने के बाद, शुल्क-आधारित आय की निरंतरता की निगरानी करना।

- लोन ग्रोथ गाइडेंस: क्या बैंक गुणवत्तापूर्ण लेंडिंग को प्राथमिकता देते हुए अपने डबल-डिजिट क्रेडिट ग्रोथ को बनाए रख सकता है।

- जमा जुटाना: प्रतिस्पर्धी जमा बाजार में बैंक अपने CASA (करंट अकाउंट सेविंग्स अकाउंट) रेशियो को कैसे संतुलित करता है।