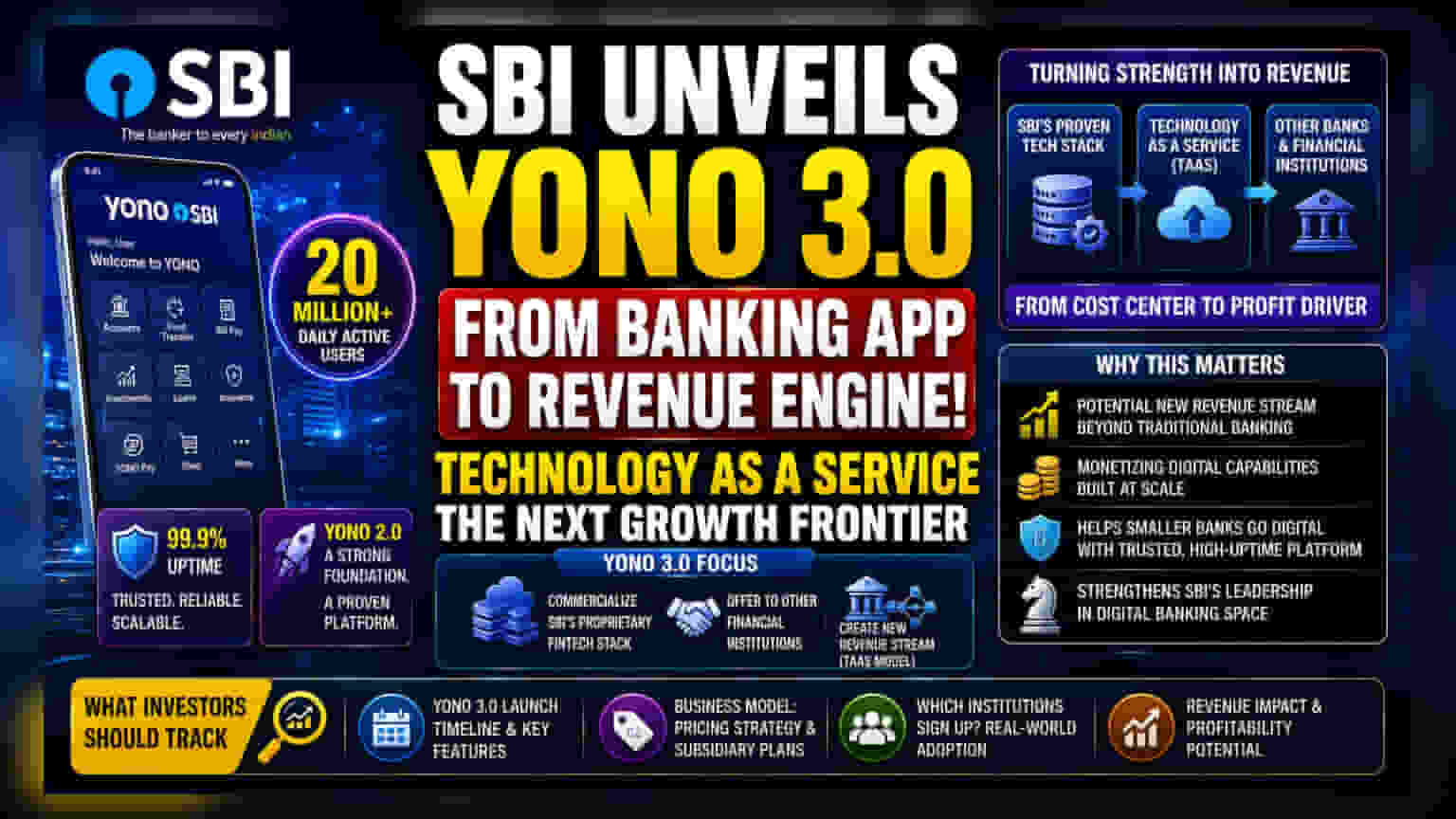

SBI का नया प्लान: YONO 3.0

SBI ने अपने डिजिटल बैंकिंग प्लेटफॉर्म, YONO के अगले वर्जन, YONO 3.0 की घोषणा की है। YONO 2.0, जिसने अपने नए इंटरफेस के साथ लगभग 2 करोड़ दैनिक सक्रिय यूजर्स को आकर्षित किया है, अब एक नई दिशा में बढ़ेगा। बैंक के चेयरमैन सी एस सेट्टी के अनुसार, YONO 3.0 का मुख्य फोकस इसकी टेक्नोलॉजी को कमर्शियलाइज करना होगा। इसका मतलब है कि SBI अपनी फिनटेक (Fintech) टेक्नोलॉजी को दूसरे वित्तीय संस्थानों के साथ साझा करेगा, जिससे बैंक की आंतरिक डिजिटल क्षमता एक बाहरी सेवा बन जाएगी।

निवेशकों के लिए क्यों है खास?

यह कदम SBI की डिजिटल स्ट्रैटेजी में एक बड़ा बदलाव दिखाता है। अब तक, YONO का इस्तेमाल ग्राहकों के अनुभव को बेहतर बनाने और शाखाओं पर दबाव कम करने के लिए हो रहा था। लेकिन अब, अपनी टेक्नोलॉजी को बेचकर SBI एक नई कमाई का जरिया खोल सकता है। शेयरधारकों के लिए, यह ऐप को सिर्फ एक कॉस्ट सेंटर (लागत केंद्र) के तौर पर देखने से बदलकर एक रेवेन्यू-जेनरेटिंग एसेट (कमाई देने वाली संपत्ति) के रूप में देखने का मौका है, जिसे 'टेक्नोलॉजी एज ए सर्विस' (TaaS) भी कहा जाता है।

बिजनेस लॉजिक और कॉम्पिटिशन

भारत का डिजिटल बैंकिंग सेक्टर काफी कॉम्पिटिटिव (प्रतिस्पर्धी) है, जहां HDFC Bank और ICICI Bank जैसे बड़े प्राइवेट बैंक लगातार अपने ऐप्स को बेहतर बना रहे हैं। SBI का अपनी टेक्नोलॉजी दूसरों को देने का फैसला, प्लेटफॉर्म की 99.9% अपटाइम (uptime) जैसी स्थिरता में उसके आत्मविश्वास को दर्शाता है। हालांकि, इस बिजनेस मॉडल की सफलता इस बात पर निर्भर करेगी कि संभावित ग्राहक कौन बनते हैं। छोटे बैंकों के पास शायद इतनी मजबूत डिजिटल प्लेटफॉर्म बनाने के लिए संसाधन न हों, और वे इस समाधान का स्वागत कर सकते हैं। लेकिन उन्हें अपने एक बड़े प्रतियोगी की टेक्नोलॉजी पर निर्भर रहने के जोखिम पर भी विचार करना होगा। भरोसा, डेटा सुरक्षा और प्लेटफॉर्म की निष्पक्षता अहम फैक्टर होंगे।

ऑपरेशनल और एग्जीक्यूशन रिस्क

टेक्नोलॉजी को कमर्शियलाइज करने की यह योजना महत्वाकांक्षी है, लेकिन इसमें नई चुनौतियां भी हैं। दूसरे बैंकों को सॉफ्टवेयर बेचना, एक कंज्यूमर-फेसिंग ऐप चलाने से बिल्कुल अलग बिजनेस है। इसके लिए एक समर्पित सपोर्ट सिस्टम बनाना होगा, बाहरी ग्राहकों की उम्मीदों को मैनेज करना होगा, और यह सुनिश्चित करना होगा कि प्लेटफॉर्म SBI की जरूरतों से परे विभिन्न बैंकिंग वातावरणों के लिए स्केल कर सके। कई बैंकों द्वारा इस्तेमाल किए जाने वाले प्लेटफॉर्म में कोई भी तकनीकी गड़बड़ी, केवल आंतरिक रूप से उपयोग किए जाने वाले प्लेटफॉर्म की तुलना में कहीं अधिक प्रतिष्ठा और रेगुलेटरी जोखिम लेकर आएगी।

निवेशकों को क्या ट्रैक करना चाहिए?

निवेशक इस रणनीति के विकसित होने पर कई प्रमुख क्षेत्रों पर नजर रखेंगे। सबसे पहले, YONO 3.0 के लॉन्च की टाइमलाइन और उसकी विशिष्ट विशेषताएं महत्वपूर्ण होंगी। दूसरा, बिजनेस मॉडल पर कोई भी टिप्पणी, विशेष रूप से बैंक इन सेवाओं की कीमत कैसे तय करेगा और क्या वह इस टेक्नोलॉजी व्यवसाय को संभालने के लिए एक अलग सब्सिडियरी (subsidiary) बनाएगा, यह संभावित लाभप्रदता पर स्पष्टता देगा। अंत में, बाजार प्रतिभागी यह देखेंगे कि क्या कोई छोटे वित्तीय संस्थान वास्तव में प्लेटफॉर्म का उपयोग करने के लिए साइन अप करते हैं, क्योंकि यह SBI के इकोसिस्टम के बाहर उसकी टेक स्टैक की वास्तविक मांग को साबित करेगा।