RBL Bank का बड़ा वित्तीय मील का पत्थर

RBL Bank ने 31 मार्च, 2026 को समाप्त हुए वित्तीय वर्ष (Financial Year) में ₹2.5 लाख करोड़ का कुल बिजनेस पार करने के साथ एक बड़ा मुकाम हासिल किया है। यह पिछले साल की तुलना में 24% की शानदार वृद्धि दर्शाता है, जो बैंक के मजबूत ऑपरेशनल परफॉरमेंस को बयां करता है।

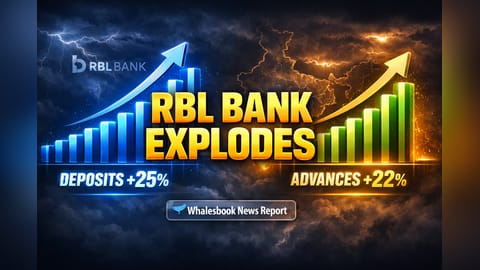

डिपॉजिट्स और एडवांसेस ग्रोथ ने भरा उड़ान

बैंक के इस विस्तार का मुख्य कारण कोर बैंकिंग एक्टिविटी में आई तेजी है। डिपॉजिट्स (Deposits) में 25% का उछाल देखा गया, जो ₹1.39 लाख करोड़ तक पहुंच गए। वहीं, बैंक के एडवांसेस (Advances), यानी दिए गए लोन में भी 22% की वृद्धि हुई और यह ₹1.15 लाख करोड़ पर पहुंच गया। संपत्ति और देनदारियों (Assets and Liabilities) में यह संतुलित ग्रोथ बैंक की बैलेंस शीट को और मजबूत कर रही है।

मजबूत लिक्विडिटी और कलेक्शन मेट्रिक्स

सिर्फ ग्रोथ ही नहीं, RBL Bank ने अपनी वित्तीय स्थिरता और जोखिम प्रबंधन (Risk Management) को भी मजबूत बनाए रखा है। बैंक का लिक्विडिटी कवरेज रेशियो (LCR) 130% पर बना हुआ है, जो दर्शाता है कि बैंक अपनी अल्पकालिक देनदारियों को पूरा करने के लिए अच्छी स्थिति में है। माइक्रोफाइनेंस सेगमेंट में, ज्वाइंट लायबिलिटी ग्रुप (JLG) कलेक्शन एफिशिएंसी 99.7% की ऊंचाइयों पर रही, जो बैंक की प्रभावी कलेक्शन स्ट्रैटेजी और ऑपरेशनल डिसिप्लिन का प्रमाण है।