RBI के एक नए सर्वे से पता चला है कि सिर्फ क्रेडिट स्कोर अच्छा होना ही लोन चुकाने की गारंटी नहीं है, खासकर असुरक्षित पर्सनल लोन के मामले में। ₹10 लाख तक कमाने वाले ऐसे लोग जो 'प्राइम' क्रेडिट स्कोर रखते हैं, वो भी डिफॉल्ट कर रहे हैं। इससे लगता है कि आय, सिर्फ क्रेडिट हिस्ट्री से ज़्यादा, वित्तीय स्थिरता का बेहतर पैमाना है।

क्या हुआ?

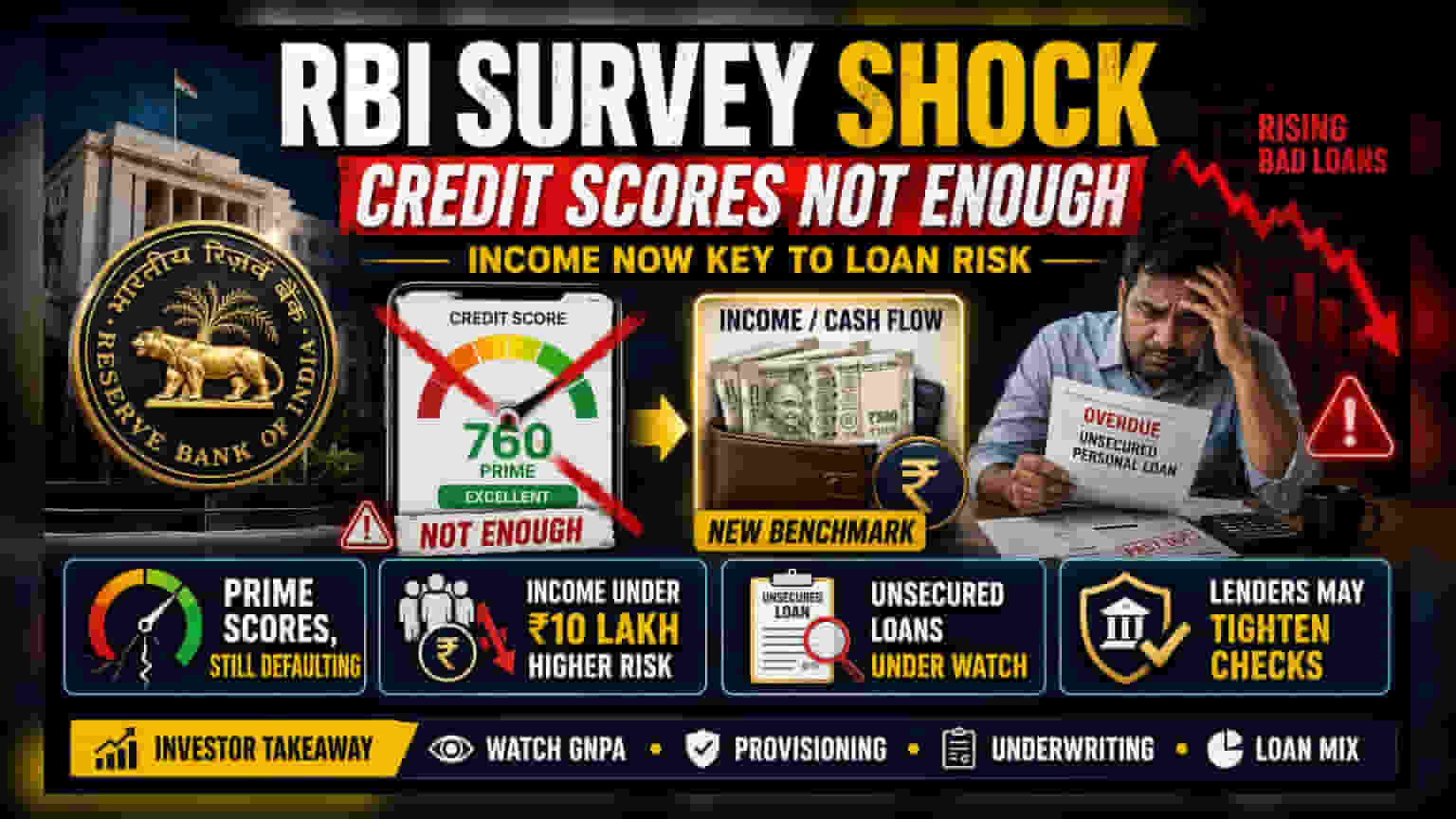

भारतीय रिजर्व बैंक (RBI) ने अपने एक सर्वे के नतीजे जारी किए हैं, जो बताते हैं कि क्रेडिट स्कोर, जिसे अब तक लोन लेने वालों की विश्वसनीयता का पैमाना माना जाता रहा है, हमेशा लोन चुकाने की गारंटी नहीं देता। इस सर्वे में खासकर तेजी से बढ़ते अनसिक्योर्ड पर्सनल लोन सेगमेंट पर ध्यान दिया गया। इसमें पाया गया कि ₹10 लाख सालाना तक कमाने वाले एक बड़ी संख्या में ऐसे लोग, जिनका क्रेडिट स्कोर 'प्राइम' या 'प्राइम-प्लस' था, खराब लोन (bad loans) की संख्या बढ़ा रहे हैं।

आय क्यों बन रही है नया पैमाना?

क्रेडिट स्कोर बताता है कि किसी व्यक्ति ने अतीत में अपने लोन कैसे चुकाए हैं, लेकिन यह यह नहीं बताता कि वह वर्तमान में नए EMI का भुगतान करने की कितनी क्षमता रखता है। RBI सर्वे इस बात पर ज़ोर देता है कि ₹10 लाख से कम आय वाले लोगों के लिए, उनकी मौजूदा आय लोन चुकाने की क्षमता का ज़्यादा भरोसेमंद सूचक है।

यह बात अनसिक्योर्ड लोन के लिए और भी महत्वपूर्ण हो जाती है - यानी ऐसे लोन जिनके लिए कोई कोलैटरल (जैसे प्रॉपर्टी या सोना) नहीं होता। चूँकि ये लोन पूरी तरह से उधार लेने वाले के वादे पर निर्भर करते हैं, इसलिए लेंडर अक्सर अप्रूवल के लिए क्रेडिट स्कोर पर बहुत ज़्यादा निर्भर करते थे। लेकिन, अब डेटा दिखा रहा है कि वित्तीय दबाव पड़ने पर, किसी व्यक्ति की वर्तमान आय, उसके पिछले क्रेडिट इतिहास की परवाह किए बिना, डिफॉल्ट से बचाने वाली अंतिम ढाल बन जाती है।

भारतीय लेंडर्स के लिए क्या मतलब है?

नियामक (regulator) के इस बदले हुए दृष्टिकोण से बैंकों और नॉन-बैंकिंग फाइनेंशियल कंपनियों (NBFCs) को अपनी लेंडिंग स्ट्रैटेजी पर फिर से विचार करना पड़ सकता है। अगर सिर्फ क्रेडिट स्कोर से पूरा जोखिम नहीं पता चल पा रहा है, तो लेंडर्स को पर्सनल लोन अप्रूव करने से पहले आय की और ज़्यादा कड़ी जांच और कैश-फ्लो एनालिसिस पर ध्यान देना होगा।

RBI की हालिया फाइनेंशियल स्टेबिलिटी रिपोर्ट का डेटा भी स्मॉल-टिकट अनसिक्योर्ड लोन, खासकर फिनटेक स्पेस में, को लेकर बढ़ती चिंताओं को दर्शाता है। लेंडर्स को अब तेज़ी से डिजिटल लोन ग्रोथ की ज़रूरत और इस हकीकत के बीच संतुलन बनाना होगा कि 'प्राइम' क्रेडिट स्कोर किसी लोन को जोखिम-मुक्त नहीं बनाता। इससे कुछ खास तरह के उधारकर्ताओं के लिए ज़्यादा सतर्क लेंडिंग प्रैक्टिस या फिर ज़्यादा इंटरेस्ट रेट्स देखने को मिल सकते हैं, क्योंकि बैंक खराब लोन के बढ़ने से बचने के लिए अपने रिस्क मॉडल को एडजस्ट करेंगे।

निवेशकों को क्या देखना चाहिए?

बैंकिंग और फाइनेंशियल स्टॉक्स में निवेश करने वाले निवेशकों को कंपनियों के रिटेल लोन पोर्टफोलियो पर नज़र रखनी चाहिए। इन मुख्य संकेतकों पर ध्यान दें:

- एसेट क्वालिटी ट्रेंड्स (Asset Quality Trends): पर्सनल लोन सेगमेंट में ग्रॉस नॉन-परफॉर्मिंग एसेट (GNPA) रेशियो पर नज़र रखें।

- प्रोविजनिंग (Provisioning): देखें कि क्या बैंक पर्सनल क्रेडिट के लिए लोन-लॉस प्रोविजन्स (संभावित खराब लोन के लिए अलग रखा गया पैसा) बढ़ा रहे हैं।

- मैनेजमेंट कमेंट्री (Management Commentary): अर्निंग कॉल्स पर सुनें कि आय-आधारित जोखिम को ध्यान में रखते हुए क्रेडिट अंडरराइटिंग मॉडल कैसे कसे जा रहे हैं।

- लोन ग्रोथ मिक्स (Loan Growth Mix): जांचें कि क्या सुरक्षित लेंडिंग की ओर झुकाव है या बैंक अनसिक्योर्ड रिटेल सेगमेंट में आक्रामक बने हुए हैं।