भारतीय रिजर्व बैंक (RBI) की ताजा फाइनेंशियल स्टेबिलिटी रिपोर्ट से पता चला है कि देश के बैंक आर्थिक दबाव झेलने में सक्षम हैं। 2028 तक उनकी पूंजी नियामक न्यूनतम स्तर से ऊपर रहेगी। हालांकि, रिपोर्ट ने नॉन-बैंकिंग फाइनेंशियल कंपनियों (NBFCs) के लिए चिंता जताई है, जिसमें कहा गया है कि गंभीर आर्थिक मंदी की स्थिति में 15 NBFCs अपनी अनिवार्य पूंजी सीमा से नीचे जा सकती हैं।

क्या है RBI की रिपोर्ट?

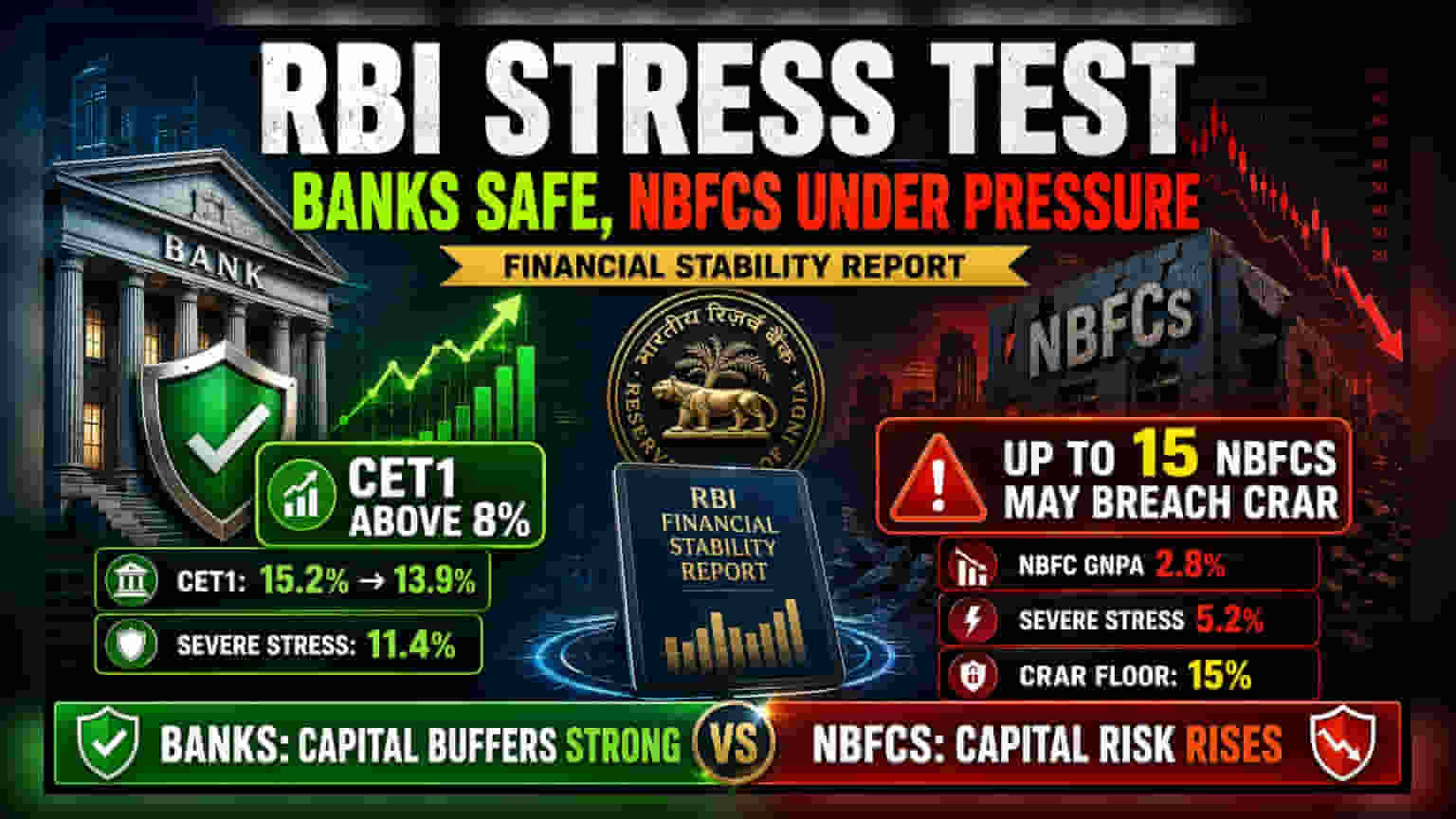

भारतीय रिजर्व बैंक (RBI) ने अपनी छमाही फाइनेंशियल स्टेबिलिटी रिपोर्ट जारी की है, जो भारत के बैंकिंग और नॉन-बैंकिंग वित्तीय क्षेत्र के स्वास्थ्य का आकलन करती है। यह रिपोर्ट जांचती है कि अगर अर्थव्यवस्था को एनर्जी की ऊंची कीमतों, भू-राजनीतिक अस्थिरता या करेंसी के दबाव जैसे झटके लगते हैं तो ये संस्थान कैसा प्रदर्शन करेंगे। जहां बैंकिंग क्षेत्र अच्छी तरह से तैयार दिख रहा है, वहीं रिपोर्ट NBFCs के लिए स्पष्ट तनाव के संकेत देती है, जिसमें कुछ कंपनियां गंभीर आर्थिक माहौल बिगड़ने पर सुरक्षा मानकों को पूरा करने के लिए संघर्ष कर सकती हैं।

बैंक: पूंजी का मजबूत बफर

निवेशकों के लिए, मुख्य बात बैंकों के कैपिटल बफर की मजबूती है। RBI ने 46 बड़े बैंकों का विश्लेषण किया और निष्कर्ष निकाला कि प्रतिकूल आर्थिक परिदृश्य में भी, उनका कॉमन इक्विटी टियर 1 (CET1) कैपिटल - जो नुकसान को अवशोषित करने के लिए अलग रखा गया मुख्य पैसा है - 8% की नियामक आवश्यकता से ऊपर रहेगा।

एक बेसलाइन अनुमान के तहत, कुल CET1 कैपिटल रेशियो मार्च 2026 में 15.2% से घटकर मार्च 2028 तक 13.9% होने की उम्मीद है। गंभीर तनाव परिदृश्य में, यह आंकड़ा और गिरकर 11.4% तक आ सकता है। यह गिरावट दर्शाती है, लेकिन यह अनिवार्य न्यूनतम सीमा से काफी ऊपर है, जिससे पता चलता है कि प्रमुख बैंकों के पास मुश्किल समय का सामना करने के लिए पर्याप्त वित्तीय क्षमता है। रिपोर्ट में यह भी कहा गया है कि खराब ऋण, या ग्रॉस नॉन-परफॉर्मिंग एसेट्स (GNPA), बेसलाइन में 1.8% से बढ़कर 1.9% हो सकते हैं, लेकिन गंभीर परिस्थितियों में ये 4.1% तक बढ़ सकते हैं।

NBFCs के लिए चिंता का विषय

नॉन-बैंकिंग फाइनेंशियल कंपनियों (NBFCs) के लिए नतीजे अधिक चिंताजनक हैं। RBI ने 174 NBFCs का विश्लेषण किया और पाया कि उनकी पूंजी की स्थिति तनाव के प्रति अधिक संवेदनशील है। बेसलाइन परिदृश्य के तहत, उनके GNPA रेशियो के मार्च 2027 तक बढ़कर 2.8% होने का अनुमान है। यदि आर्थिक माहौल प्रतिकूल हो जाता है, तो यह 5.2% तक उछल सकता है।

सबसे महत्वपूर्ण बात यह है कि रिपोर्ट चेतावनी देती है कि गंभीर तनाव परिदृश्य में 15 NBFCs तक अनिवार्य 15% कैपिटल टू रिस्क-वेटेड एसेट्स रेशियो (CRAR) को पार कर सकती हैं। यह एक महत्वपूर्ण पैमाना है, क्योंकि यह दर्शाता है कि एक NBFC के पास उसके ऋणों के मुकाबले कितनी पूंजी है। यहां एक उल्लंघन का मतलब है कि कंपनी के पास संभावित डिफ़ॉल्ट को कवर करने के लिए पर्याप्त बफर नहीं हो सकता है, जो उन्हें अधिक पूंजी जुटाने या अपनी ऋण देने की क्षमता को सीमित करने के लिए मजबूर कर सकता है।

निवेशकों के लिए इसका क्या मतलब है?

यह रिपोर्ट ऋणदाताओं के दो प्रकारों के बीच एक स्पष्ट अंतर पैदा करती है। बैंक सख्त नियमों के तहत काम करते हैं और आम तौर पर एक अधिक स्थिर जमा आधार रखते हैं, जो उन्हें मंदी से उबरने में मदद करता है। NBFCs अक्सर होलसेल फंडिंग पर निर्भर करते हैं, जो आर्थिक तनाव के दौरान अधिक महंगी और सुरक्षित करना मुश्किल हो सकती है।

जब RBI 15 NBFCs के लिए संभावित पूंजी उल्लंघनों को चिह्नित करता है, तो यह उस उप-क्षेत्र में शेयरधारकों के लिए जोखिम को उजागर करता है। यदि इन कंपनियों को अनुपालन बनाए रखने के लिए नई पूंजी जुटाने के लिए मजबूर किया जाता है, तो इससे शेयर की डाइल्यूशन हो सकती है। वैकल्पिक रूप से, उन्हें अपने ऋण वृद्धि को धीमा करना पड़ सकता है, जो सीधे उनके राजस्व और लाभ लक्ष्यों को नुकसान पहुंचाएगा। बैंकों के लिए, डेटा समग्र स्थिरता का सुझाव देता है, जो निवेशक के विश्वास का समर्थन करता है, भले ही लाभप्रदता आर्थिक चक्रों के प्रति संवेदनशील बनी रहे।

निवेशकों को क्या देखना चाहिए?

अगले कुछ तिमाहियों के लिए सबसे महत्वपूर्ण बात यह है कि बैंक और NBFCs अपनी एसेट क्वालिटी का प्रबंधन कैसे करते हैं। निवेशक आगामी तिमाही परिणामों में खराब ऋणों के प्रतिशत में किसी भी वृद्धि के लिए देख सकते हैं, क्योंकि यह अक्सर वित्तीय तनाव का पहला संकेत होता है। विशेष रूप से NBFC शेयरों के लिए, कंपनी के खुलासों में उनके कैपिटल एडिक्वेसी रेशियो (CRAR) और लिक्विडिटी कवरेज स्तरों पर नज़र रखना महत्वपूर्ण होगा, यह देखने के लिए कि क्या वे नियामक द्वारा आवश्यक सुरक्षा बफर बनाए रख रहे हैं।