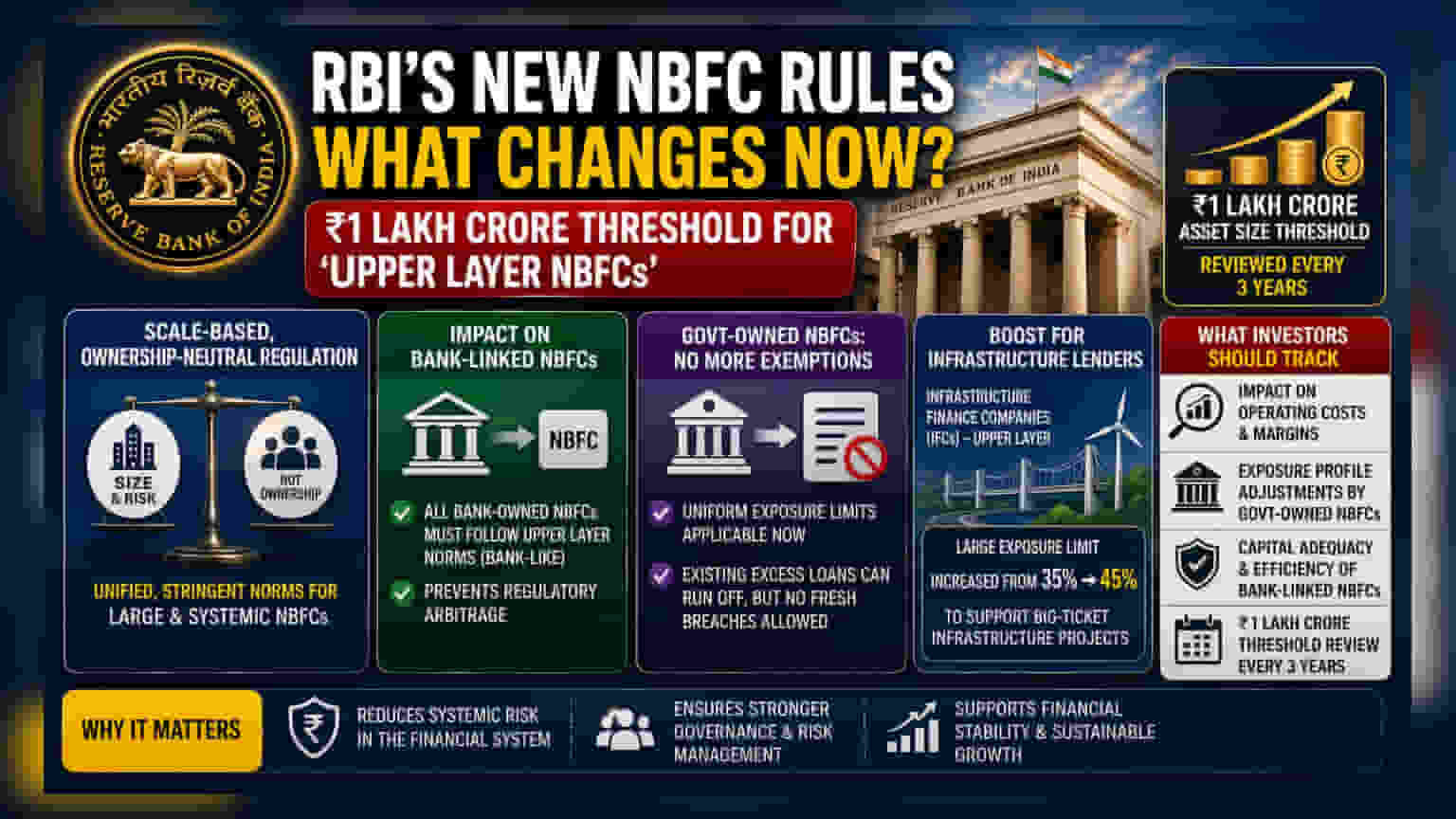

भारतीय रिज़र्व बैंक (RBI) ने नॉन-बैंकिंग फाइनेंशियल कंपनियों (NBFCs) के लिए एक नया पैमाना-आधारित रेगुलेटरी ढाँचा (Scale-Based Regulatory Framework) फाइनल कर दिया है। अब ₹1 लाख करोड़ की संपत्ति वाली NBFCs को 'अपर लेयर' में रखा जाएगा। इसके साथ ही, बैंक से जुड़ी NBFCs के लिए सख्त नियम और सरकारी कंपनियों को मिली पुरानी छूटें खत्म कर दी गई हैं। इंफ्रास्ट्रक्चर फाइनेंस कंपनियों के लिए बड़े एक्सपोजर की सीमा **45%** तक बढ़ाई गई है।

क्या है नया नियम?

RBI ने NBFCs को रेगुलेट करने के लिए नए नियम जारी किए हैं। इसके तहत, ₹1 लाख करोड़ या उससे ज़्यादा की संपत्ति वाली NBFCs को 'अपर लेयर' यानी सबसे बड़ी और सिस्टम के लिए महत्वपूर्ण वित्तीय संस्थाओं की कैटेगरी में रखा जाएगा। यह सीमा हर तीन साल में समीक्षा के बाद बदली जा सकती है। ये नए नियम तुरंत लागू हो गए हैं और ये बड़ी नॉन-बैंक लेंडर्स पर ज़्यादा सख्त और एकसमान नज़र रखने का संकेत देते हैं।

बदलाव क्यों ज़रूरी?

RBI अब 'ओनरशिप-न्यूट्रल' सिस्टम की ओर बढ़ रहा है, जिसका मतलब है कि नियमों को कंपनी के मालिकाना हक (सरकारी, बैंक या प्राइवेट) के बजाय उसके आकार और जोखिम के आधार पर लागू किया जाएगा। सभी बड़ी NBFCs को एक जैसे कड़े नियमों के तहत लाने से सिस्टम में आने वाले जोखिम कम होंगे। जब कोई बड़ी NBFC फेल होती है, तो इसका असर पूरे वित्तीय सिस्टम पर पड़ सकता है। नए नियम सुनिश्चित करेंगे कि बड़ी NBFCs, चाहे उनका मालिकाना हक कुछ भी हो, जोखिम प्रबंधन (Risk Management), गवर्नेंस और कैपिटल एडिक्वेसी के ऊँचे मानकों का पालन करें।

बैंक से जुड़ी और सरकारी NBFCs पर असर

सबसे बड़े बदलावों में से एक बैंक के स्वामित्व वाली NBFCs पर कड़ी निगरानी है। एसेट साइज़ की परवाह किए बिना, इन कंपनियों को अब 'अपर लेयर' NBFCs जैसे ही कड़े मानकों का पालन करना होगा, ठीक वैसे ही जैसे बैंक खुद करते हैं। यह रेगुलेटरी आर्बिट्रेज (Regulatory Arbitrage) को रोकने का एक स्पष्ट कदम है, जहाँ वित्तीय गतिविधियों को कम रेगुलेटेड संस्थाओं में ले जाया जाता है ताकि बैंक के कड़े नियमों से बचा जा सके।

इसी तरह, सरकारी स्वामित्व वाली NBFCs ने अपनी पुरानी छूटें खो दी हैं। अब उन्हें एकसमान एक्सपोजर लिमिट (Exposure Limit) का पालन करना होगा - यानी एक सिंगल बरोअर या ग्रुप को उधार देने की अधिकतम सीमा। हालाँकि, मौजूदा लोन जो इन सीमाओं से ज़्यादा हैं, उन्हें तब तक जारी रखने की अनुमति है जब तक वे खत्म नहीं हो जाते, लेकिन कंपनियाँ नई सीमा का उल्लंघन करते हुए फ्रेश क्रेडिट नहीं दे पाएंगी।

इंफ्रास्ट्रक्चर लेंडर्स को क्यों मिली राहत?

लंबे समय तक चलने वाली आर्थिक ग्रोथ को सपोर्ट करने के लिए, RBI ने 'अपर लेयर' की इंफ्रास्ट्रक्चर फाइनेंस कंपनियों (IFCs) को राहत दी है। रेगुलेटर ने इन कंपनियों के लिए 'लार्ज एक्सपोजर लिमिट' को उनके योग्य कैपिटल बेस के 35% से बढ़ाकर 45% कर दिया है। यह एडजस्टमेंट इंफ्रास्ट्रक्चर फाइनेंसिंग की खास और लंबी अवधि की प्रकृति को स्वीकार करता है। इस बदलाव के बिना, IFCs को बड़े प्रोजेक्ट्स को फंड करने में मुश्किल हो सकती थी, क्योंकि प्रोजेक्ट की ऊँची लागतों के लिए अक्सर सिंगल बड़े बरोअर या प्रोजेक्ट ग्रुप्स के प्रति महत्वपूर्ण एक्सपोजर की आवश्यकता होती है। इस कदम का मकसद यह सुनिश्चित करना है कि राष्ट्रीय महत्व की परियोजनाओं को फंडिंग में देरी का सामना न करना पड़े।

निवेशकों को आगे क्या देखना चाहिए?

निवेशकों को इस बात पर करीब से नज़र रखनी चाहिए कि ये बदलाव बड़ी NBFCs की ऑपरेशनल कॉस्ट और लेंडिंग स्ट्रैटेजी को कैसे प्रभावित करते हैं। ज़्यादा कंप्लायंस की आवश्यकताओं का मतलब हो सकता है कि कंपनियों को गवर्नेंस और रिस्क रिपोर्टिंग में ज़्यादा निवेश करना पड़े, जिसका असर उनके नज़दीकी भविष्य के ऑपरेटिंग मार्जिन पर पड़ सकता है।

सरकारी स्वामित्व वाली NBFCs (जैसे REC, PFC, या IRFC) के लिए, आने वाली तिमाहियों में उनके एक्सपोजर प्रोफाइल को ट्रैक करना महत्वपूर्ण होगा। इसी तरह, बैंक से जुड़ी NBFCs के लिए, नए, कड़े 'बैंक जैसे' नियमों के तहत उनकी कैपिटल एडिक्वेसी और ऑपरेशनल एफिशिएंसी की निगरानी करना उनकी लॉन्ग-टर्म ग्रोथ क्षमता का आकलन करने के लिए महत्वपूर्ण होगा। एसेट साइज़ थ्रेशोल्ड के लिए तीन साल की समीक्षा अवधि का मतलब यह भी है कि 'अपर लेयर' में कंपनियों की सूची गतिशील रहेगी, और ₹1 लाख करोड़ के निशान के करीब पहुँचने वाली कंपनियों को बेहतर रेगुलेटरी जांच के लिए पहले से तैयारी करनी होगी।