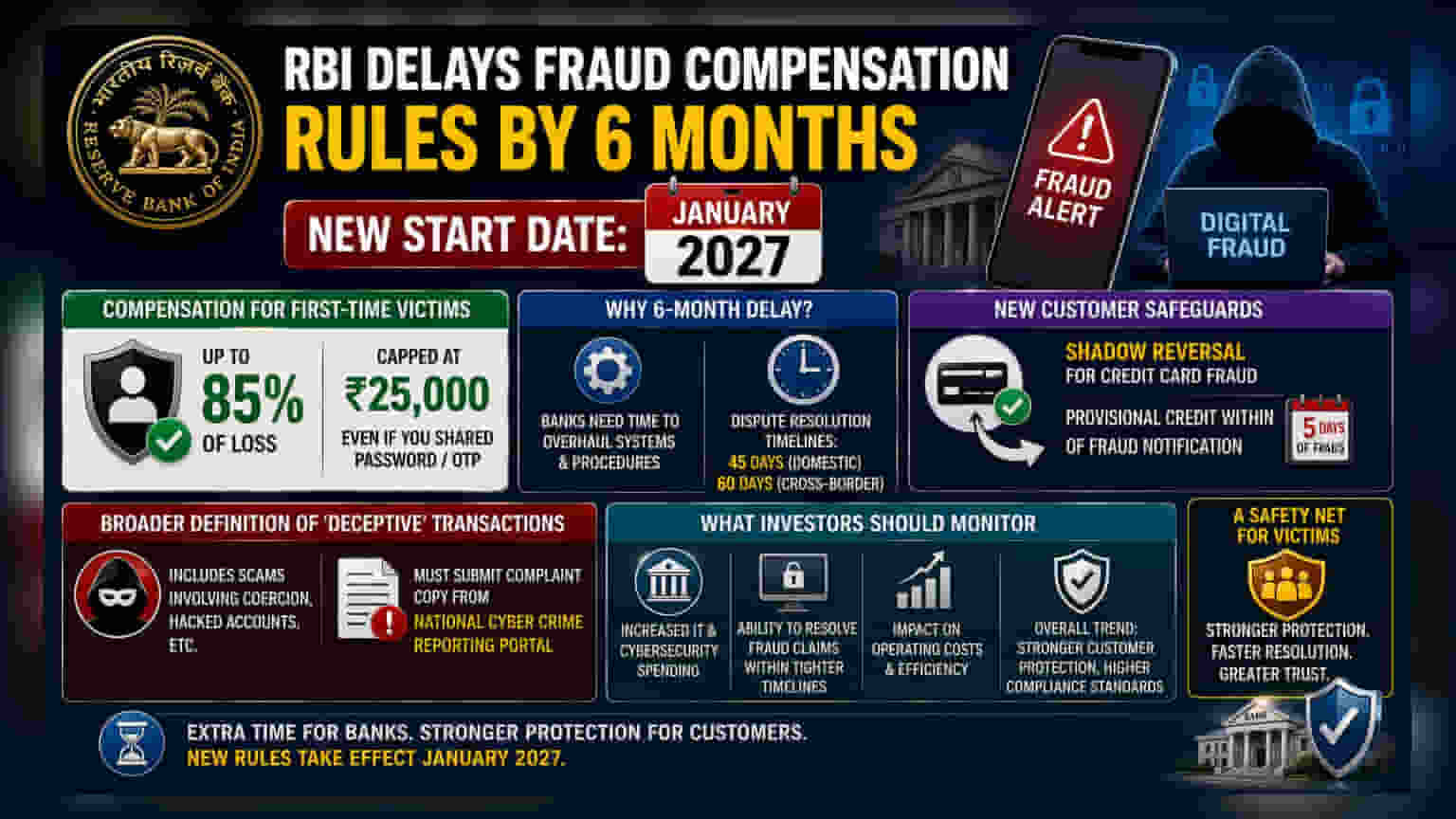

भारतीय रिजर्व बैंक (RBI) ने अपने नए इलेक्ट्रॉनिक फ्रॉड (Online Fraud) से जुड़ी कंपनसेशन (Compensation) यानी भरपाई के नियमों को लागू करने की समय-सीमा बढ़ाकर जनवरी 2027 कर दी है। इस फैसले से बैंकों को सिस्टम अपग्रेड करने के लिए अतिरिक्त समय मिल गया है। हालांकि, आने वाले नए नियमों के तहत पहली बार डिजिटल धोखाधड़ी के शिकार हुए ग्राहकों को **₹25,000** तक की राहत मिलेगी। निवेशकों को यह ध्यान देना चाहिए कि अब बैंकों पर सख्त नियम लागू होंगे, जिसमें क्रेडिट कार्ड फ्रॉड के मामलों में पांच दिनों के अंदर 'शैडो रिवर्सल' (Shadow Reversal) का प्रावधान भी शामिल है, जिसका बैंकों के कामकाज पर असर पड़ सकता है।

क्या हुआ है?

भारतीय रिजर्व बैंक (RBI) ने डिजिटल फ्रॉड (Digital Fraud) के शिकार लोगों को सुरक्षा देने के उद्देश्य से, नए इलेक्ट्रॉनिक फ्रॉड कंपनसेशन (Compensation) फ्रेमवर्क को लागू करने की तारीख को छह महीने आगे बढ़ा दिया है। अब ये नियम जनवरी 2027 से लागू होंगे। प्रस्तावित गाइडलाइंस के तहत, पहली बार डिजिटल धोखाधड़ी के शिकार होने वाले ग्राहक अपने नुकसान का 85% तक, यानी अधिकतम ₹25,000 तक का मुआवजा मांग सकते हैं। यह राहत उस स्थिति में भी मिलेगी जब ग्राहक गलती से अपना पासवर्ड या ओटीपी (OTP) जैसी गोपनीय जानकारी साझा कर देते हैं। पहले ऐसे मामलों को 'अधिकृत' लेनदेन माना जाता था, जिससे पीड़ित को कोई सहारा नहीं मिलता था।

बैंकों को ज़्यादा समय क्यों चाहिए?

यह छह महीने की मोहलत वित्तीय संस्थानों के सामने आ रही ऑपरेशनल दिक्कतों को दर्शाती है। RBI ने माना है कि बैंकों को नए नियमों का पालन करने के लिए अपने बैकएंड सिस्टम (Backend Systems) और प्रक्रियाओं में बड़े बदलाव करने होंगे। इसमें विवाद समाधान (Dispute Resolution) की तेज समय-सीमा को समायोजित करना भी शामिल है—अब घरेलू मामलों के लिए 45 दिन और अंतरराष्ट्रीय लेनदेन के लिए 60 दिन का समय दिया जाएगा। निवेशकों के लिए, यह बदलाव इस बात पर प्रकाश डालता है कि बैंकों को सख्त नियामक मानकों को पूरा करने के लिए आईटी इंफ्रास्ट्रक्चर (IT Infrastructure) और साइबर सुरक्षा (Cybersecurity) पर अपना खर्च बढ़ाना जारी रखना होगा।

ग्राहकों के लिए नई सुरक्षा

आने वाले नियमों में एक महत्वपूर्ण बदलाव क्रेडिट कार्ड फ्रॉड (Credit Card Fraud) के लिए 'शैडो रिवर्सल' (Shadow Reversal) मैकेनिज्म है। इस सिस्टम के तहत, अगर कोई ग्राहक धोखाधड़ी वाले क्रेडिट कार्ड लेनदेन की रिपोर्ट करता है, तो बैंक को ग्राहक द्वारा सूचित किए जाने के पांच दिनों के भीतर विवादित राशि को अस्थायी रूप से ग्राहक के खाते में वापस जमा करना होगा। यह कदम ग्राहक को सुरक्षा देने के लिए उठाया गया है, जबकि बैंक लेनदेन की जांच करेगा। उपभोक्ता अधिकारों के लिए यह एक सकारात्मक कदम है, लेकिन यह बैंकों पर धोखाधड़ी के दावों को अधिक तेजी और कुशलता से निपटाने के लिए अतिरिक्त ऑपरेशनल दबाव डालता है।

लेनदेन की परिभाषाओं में बदलाव

RBI 'भ्रामक' लेनदेन (Deceptive Transaction) की परिभाषा के दायरे को भी बढ़ा रहा है। पहले, जबरदस्ती या हैक किए गए खातों से जुड़े कई घोटालों को उपयोगकर्ता द्वारा अधिकृत लेनदेन माना जाता था, जिससे पीड़ित को बहुत कम सुरक्षा मिलती थी। नई परिभाषाओं का उद्देश्य राहत के दायरे को विस्तृत करना है, जिसका मतलब है कि अब डिजिटल धोखाधड़ी के अधिक प्रकार सुरक्षा छतरी के नीचे आएंगे। हालांकि, इसके साथ ग्राहकों के लिए सख्त आवश्यकताएं भी जोड़ी गई हैं; उन्हें दावों के लिए योग्य होने के लिए नेशनल साइबर क्राइम रिपोर्टिंग पोर्टल (National Cyber Crime Reporting Portal) से एक आधिकारिक शिकायत प्रति प्रदान करनी होगी।

निवेशकों को क्या देखना चाहिए?

बैंकिंग सेक्टर पर नजर रखने वाले निवेशकों को इन अनुपालन उपायों से जुड़ी लागतों पर ध्यान देना चाहिए। जैसे-जैसे बैंक जनवरी 2027 की समय-सीमा के लिए तैयारी करेंगे, प्रौद्योगिकी-संबंधित पूंजीगत व्यय (Capital Expenditure) में वृद्धि देखने को मिल सकती है। इसके अतिरिक्त, बैंकों की नए, सख्त समय-सीमा के भीतर धोखाधड़ी समाधान (Fraud Resolution) को कुशलतापूर्वक प्रबंधित करने की क्षमता ऑपरेशनल क्षमता का एक पैमाना होगी। हालांकि देरी से सिस्टम कार्यान्वयन (System Implementation) के लिए राहत मिली है, उपभोक्ता संरक्षण (Consumer Protection) और तेज विवाद समाधान की ओर समग्र प्रवृत्ति बैंकिंग उद्योग के लिए एक प्रमुख ऑपरेशनल थीम बनी हुई है।