जानकार लोगों का कहना है कि NRI (अनिवासी भारतीय) बैंकिंग पर और ज़्यादा विस्तृत डेटा की ज़रूरत है, ताकि प्रोडक्ट्स को बेहतर बनाया जा सके और पॉलिसी डिसिशन ठीक से लिए जा सकें। RBI भले ही डिपॉज़िट्स और लोन के आंकड़े देता है, पर मैच्योरिटी पैटर्न और देशों के हिसाब से बैलेंस जैसी बारीक जानकारी की कमी है। ज़्यादा पारदर्शिता से बैंक NRI ग्राहकों के लिए बेहतर सेवाएँ ला पाएँगे।

NRI बैंकिंग में डेटा की कमी क्यों है चिंता का विषय?

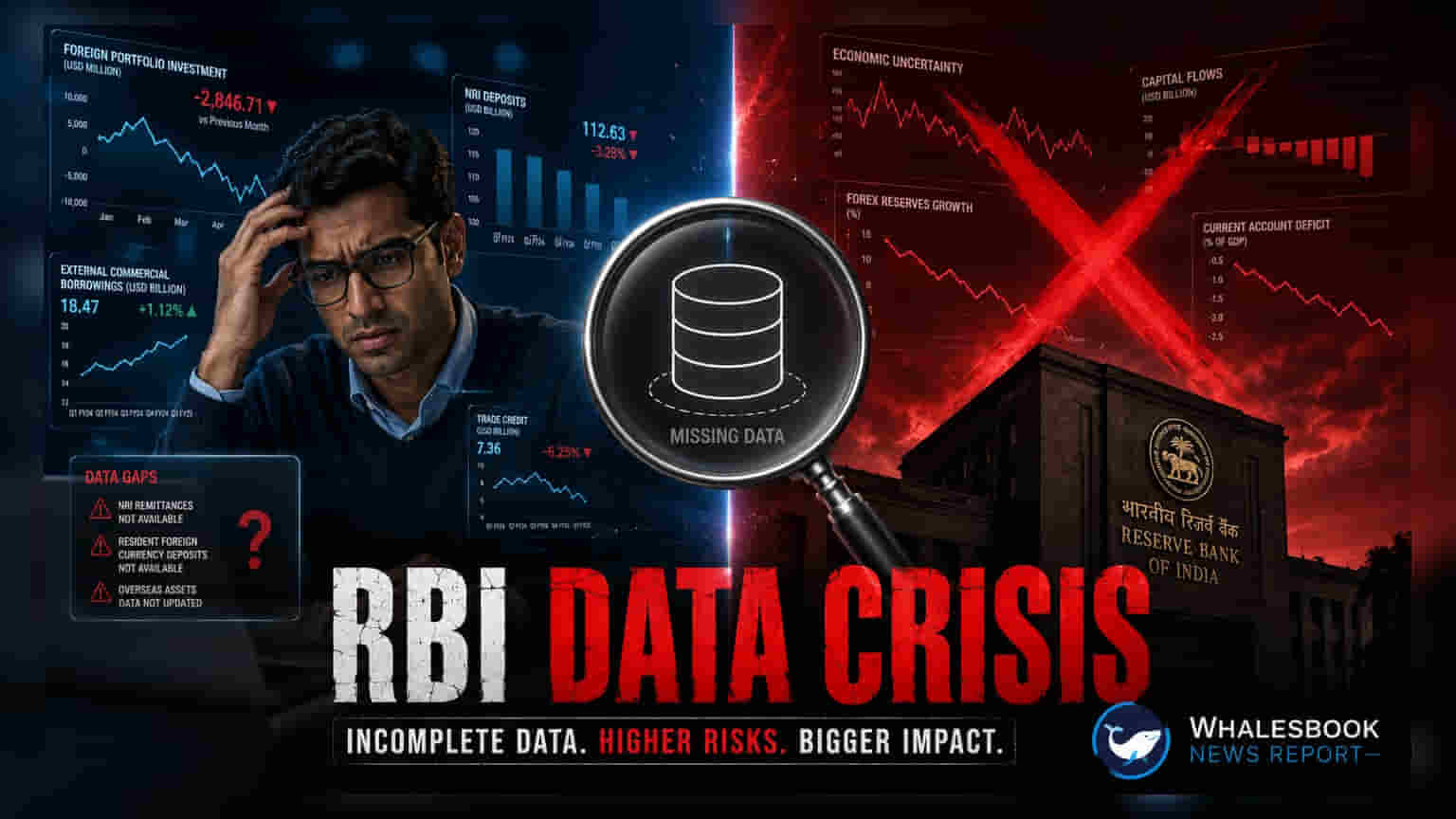

भारतीय रिजर्व बैंक (RBI) विदेशी मुद्रा जमाओं को आकर्षित करने की कोशिश कर रहा है, खासकर फॉरेन करेंसी नॉन-रेजिडेंट (बैंक) या FCNR(B) खातों के ज़रिए। लेकिन, इस कोशिश में एक तकनीकी चुनौती सामने आई है। एक्सपर्ट्स का मानना है कि NRI बैंकिंग के रुझानों को पूरी तरह से समझने के लिए विस्तृत डेटा का अभाव है।

RBI की रिपोर्टिंग की सीमाएँ

फिलहाल, RBI अपनी मासिक बुलेटिन और 'हैंडबुक ऑफ स्टैटिस्टिक्स ऑन द इंडियन इकॉनमी' जैसी वार्षिक रिपोर्टों में NRI डिपॉजिट्स की जानकारी देता है। इन रिपोर्टों में कुल जमा राशि और विभिन्न NRI खाता प्रकारों, जैसे नॉन-रेजिडेंट एक्सटर्नल (NRE) और नॉन-रेजिडेंट ऑर्डिनरी (NRO) खातों के लिए अमेरिकी डॉलर में साल-दर-साल फ्लो का एक मोटा-मोटा अंदाज़ा मिलता है। इसके अलावा, बैलेंस ऑफ पेमेंट्स टेबल तिमाही आधार पर नेट इनफ्लो और आउटफ्लो का अपडेट भी देते हैं।

हालांकि, यह डेटा अक्सर उस स्तर का नहीं होता जिसकी वित्तीय शोधकर्ताओं और प्रोडक्ट मैनेजर्स को ज़रूरत होती है। उदाहरण के लिए, विशेष NRI डिपॉज़िट स्कीम्स से जुड़े लोन का डेटा, मासिक फाइलिंग में अक्सर फिक्स्ड डिपॉज़िट के मुकाबले सामान्य एडवांसेस के साथ मिला दिया जाता है। इस एकत्रीकरण के कारण NRI-विशिष्ट लेंडिंग पोर्टफोलियो के प्रदर्शन या जोखिम प्रोफाइल को अलग से समझना मुश्किल हो जाता है।

बेहतर बैंकिंग प्रोडक्ट्स के लिए क्यों ज़रूरी है विस्तृत डेटा?

वित्तीय जानकारों का तर्क है कि NRI सेगमेंट की बेहतर सेवा करने के लिए, इंडस्ट्री को और बारीक जानकारी की ज़रूरत है। इसमें सक्रिय खातों की संख्या, औसत बैलेंस, मूल देश का डेटा और जमा की मैच्योरिटी पैटर्न जैसे विवरण शामिल हैं। लेंडिंग पक्ष के लिए, लोन के उद्देश्य, मैच्योरिटी प्रोफाइल और एसेट्स की क्वालिटी—खासकर नॉन-परफॉर्मिंग एसेट्स (NPAs) या बैड लोन का स्तर—बाजार की सेहत की एक स्पष्ट तस्वीर दे सकते हैं।

इन विशिष्ट मेट्रिक्स के बिना, बैंकों के लिए ऐसे प्रतिस्पर्धी प्रोडक्ट्स डिज़ाइन करना चुनौतीपूर्ण है जो गैर-निवासी ग्राहकों की वास्तविक ज़रूरतों और व्यवहार के अनुरूप हों। जबकि कमर्शियल बैंकों के पास व्यक्तिगत रूप से यह डेटा होता है, यह वर्तमान में मानकीकृत नहीं है और न ही सार्वजनिक प्रारूप में साझा किया जाता है जिससे व्यापक बाजार विश्लेषण किया जा सके। अब RBI और बैंकों से उम्मीद की जा रही है कि वे ऐसे सिस्टम स्थापित करें जो ग्राहक की गोपनीयता से समझौता किए बिना इस गहरी जानकारी को नियमित रूप से प्रकाशित कर सकें।

बाजार की समझ पर असर

निवेशकों और बाजार विश्लेषकों के लिए, मुख्य मुद्दा पारदर्शिता का है। यदि अधिक विस्तृत डेटा उपलब्ध होता, तो इससे भारतीय बैंकों द्वारा अधिक कुशल पूंजी आवंटन और बेहतर लक्षित वित्तीय सेवाएं मिल सकती थीं। देखने वाली अगली महत्वपूर्ण बात यह होगी कि क्या नियामक नए रिपोर्टिंग मानक पेश करता है जो बैंकों से उनके NRI व्यावसायिक खंडों के संबंध में अधिक विशिष्ट खुलासे अनिवार्य करते हैं, जो अंततः इस बैंकिंग क्षेत्र के विकास और स्थिरता का आकलन करने के लिए बाजार सहभागियों की क्षमता में सुधार कर सकता है।