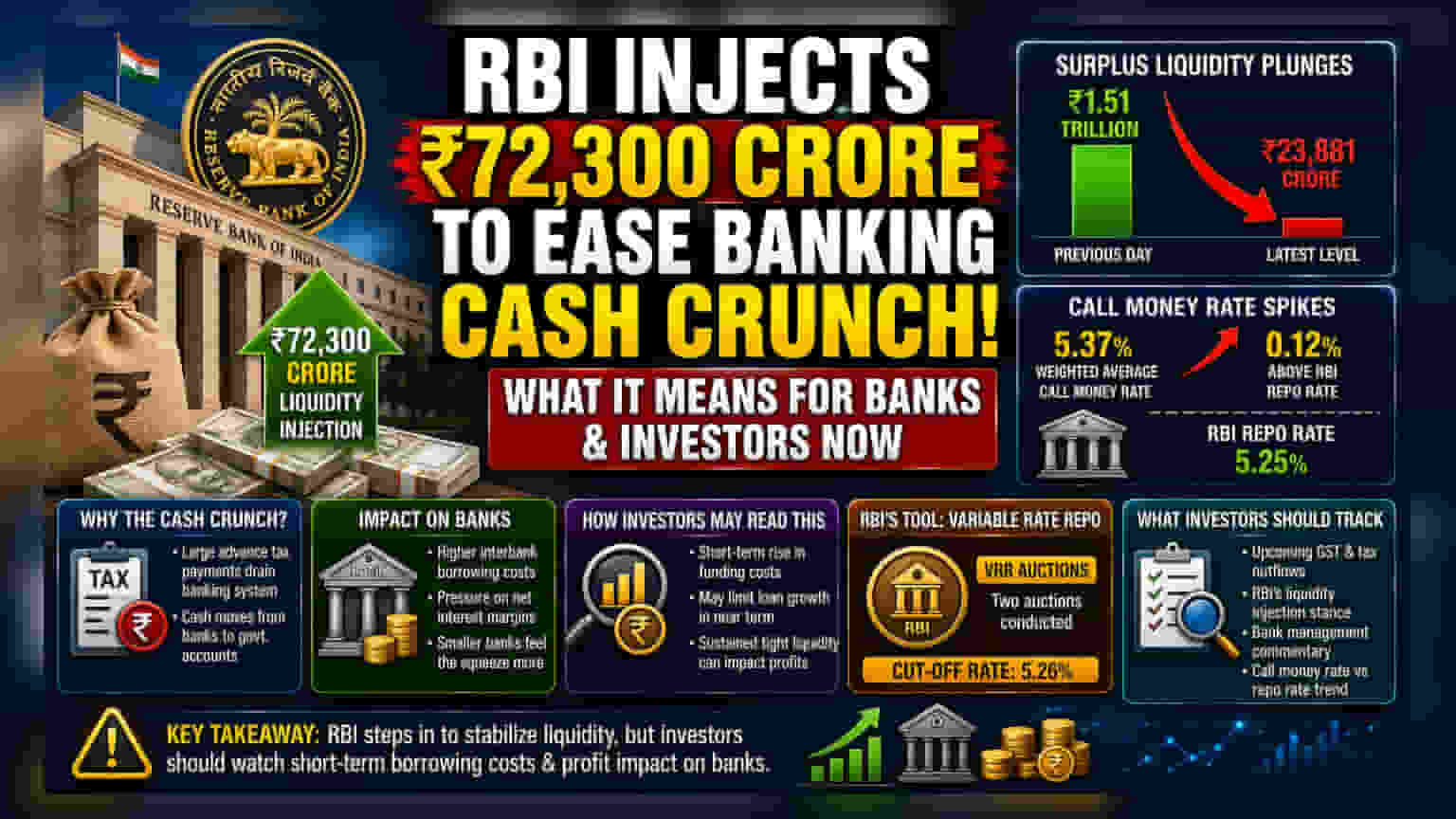

एडवांस टैक्स पेमेंट्स के चलते बैंकिंग सिस्टम में अचानक आई नकदी की कमी (Liquidity Squeeze) को दूर करने के लिए भारतीय रिजर्व बैंक (RBI) ने **72,300 करोड़ रुपये** डाले हैं। सिस्टम में सरप्लस कैश में भारी गिरावट और शॉर्ट-टर्म उधारी की लागत रेपो रेट से ऊपर जाने को देखते हुए, निवेशकों को यह देखना होगा कि यह सख्ती बैंकों के प्रॉफिट मार्जिन और फंडिंग लागत को कैसे प्रभावित करती है।

क्या हुआ?

भारतीय रिजर्व बैंक (RBI) ने हाल ही में बैंकिंग सिस्टम में अचानक आई फंड की कमी को दूर करने के लिए 72,300 करोड़ रुपये डाले हैं। यह पैसा वेरिएबल रेट रेपो (VRR) ऑक्शन के ज़रिए डाला गया, जो सेंट्रल बैंक द्वारा शॉर्ट-टर्म कैश फ्लो को मैनेज करने का एक तरीका है। यह कदम इसलिए ज़रूरी हो गया क्योंकि बैंकिंग सिस्टम में सरप्लस लिक्विडिटी (Surplus Liquidity) तेज़ी से घटकर ₹23,881.21 करोड़ रह गई, जो पिछले दिन के ₹1.51 लाख करोड़ के मुकाबले काफी कम है। सेंट्रल बैंक ने बाजार में यह पूंजी डालने के लिए दो अलग-अलग ऑक्शन किए, जिसमें प्राइमरी ऑक्शन की कट-ऑफ रेट 5.26% रही।

नकदी की कमी क्यों हुई?

सरकारी लेन-देन के कारण बैंकिंग लिक्विडिटी में अक्सर उतार-चढ़ाव आता रहता है। इस बार, यह कमी मुख्य रूप से एडवांस टैक्स पेमेंट्स के कारण हुई। जब कंपनियां और व्यक्ति बड़े टैक्स भुगतान करते हैं, तो पैसा बैंकिंग सिस्टम से निकलकर सरकारी खातों में चला जाता है। इससे कमर्शियल बैंकों के पास एक-दूसरे को उधार देने के लिए उपलब्ध अतिरिक्त पैसा कम हो जाता है। 1 लाख करोड़ से घटकर करीब ₹23,800 करोड़ तक की गिरावट यह दिखाती है कि ये टैक्स भुगतान कितनी तेज़ी से सिस्टम से नकदी खींच सकते हैं।

बैंकिंग पर असर को समझना

जब लिक्विडिटी टाइट होती है, तो इंटरबैंक मार्केट में पैसा उधार लेने की लागत आमतौर पर बढ़ जाती है। यह बुधवार को देखने को मिला, जब वेटेड एवरेज कॉल मनी रेट (Weighted Average Call Money Rate) - यानी वह ब्याज दर जिस पर बैंक एक-दूसरे को ओवरनाइट लोन देते हैं - 5.37% पर कारोबार कर रही थी। यह दर RBI की पॉलिसी रेपो रेट से 0.12% ज़्यादा है। निवेशकों के लिए, यह एक संकेत है कि बैंकों को अपने कामकाज को सुचारू रूप से चलाने के लिए शॉर्ट-टर्म फंड के लिए ज़्यादा कीमत चुकानी पड़ रही है। जब बैंकों को फंड के लिए ज़्यादा भुगतान करना पड़ता है, तो यह उनके नेट इंटरेस्ट मार्जिन (Net Interest Margins) पर दबाव डाल सकता है, जो कि लोन पर मिलने वाले इंटरेस्ट और डिपॉजिट पर दिए जाने वाले इंटरेस्ट के बीच का अंतर होता है।

निवेशक इसे कैसे देखें?

इस लिक्विडिटी क्रंच का तत्काल प्रभाव बैंकों के लिए शॉर्ट-टर्म उधारी की लागत में वृद्धि है। हालांकि बड़े बैंकों के पास फंड तक बेहतर पहुंच हो सकती है, लेकिन छोटे या मध्यम आकार के बैंकों को इस दबाव का ज़्यादा सामना करना पड़ सकता है। यदि टाइट लिक्विडिटी बनी रहती है, तो यह बैंकों की अपनी नकदी की स्थिति को प्रबंधित करने पर ध्यान केंद्रित करने के कारण, शॉर्ट-टर्म में अपने लोन पोर्टफोलियो को आक्रामक रूप से बढ़ाने की उनकी क्षमता को सीमित कर सकता है। निवेशक आमतौर पर इन लिक्विडिटी उतार-चढ़ावों पर नज़र रखते हैं क्योंकि लगातार टाइट कंडीशंस बैंकिंग शेयरों की तिमाही लाभप्रदता को प्रभावित कर सकती हैं, खासकर यदि बैंक अपने ग्राहकों से बढ़ी हुई फंडिंग लागत को तुरंत वसूल न कर पाएं।

निवेशकों को क्या ट्रैक करना चाहिए?

आगे चलकर, बाजार के प्रतिभागी आगामी टैक्स की समय-सीमाओं पर नज़र रख सकते हैं, जैसे कि गुड्स एंड सर्विसेज टैक्स (GST) के भुगतान, जो सिस्टम से नकदी निकालना जारी रख सकते हैं। उधारी दरों को स्थिर रखने में RBI की ओर से और अधिक लिक्विडिटी इंजेक्शंस करने की तत्परता एक महत्वपूर्ण कारक होगी। निवेशकों को आने वाले रिजल्ट सीज़न में प्रमुख बैंकों से उनके कॉस्ट ऑफ फंड्स (Cost of Funds) और इन हाई-आउटफ्लो पीरियड्स के दौरान वे लिक्विडिटी का प्रबंधन कैसे कर रहे हैं, इस पर मैनेजमेंट की टिप्पणियों पर ध्यान देना चाहिए। इसके अतिरिक्त, कॉल मनी रेट का रेपो रेट से लगातार ऊपर रहने का कोई भी रुझान यह संकेत देगा कि सेंट्रल बैंक को अपनी लिक्विडिटी मैनेजमेंट ऑपरेशंस के साथ सक्रिय रहने की आवश्यकता है।