फाइनेंशियल ईयर 2026 में प्राइवेट बैंकों ने अपने नॉन-परफॉर्मिंग एसेट्स (NPA) या बैड लोंस का लगभग आधा, यानी **49.7%** राइट-ऑफ कर दिया है। यह सरकारी बैंकों (**24.3%**) की तुलना में कहीं ज़्यादा है। इस स्ट्रैटेजी से प्राइवेट लेंडर्स अपनी बैलेंस शीट को साफ रख रहे हैं, हालांकि बैंकिंग सिस्टम में कुल बैड लोंस का बड़ा हिस्सा अभी भी सरकारी बैंकों के पास है।

प्राइवेट बैंकों की बैलेंस शीट क्लीन-अप

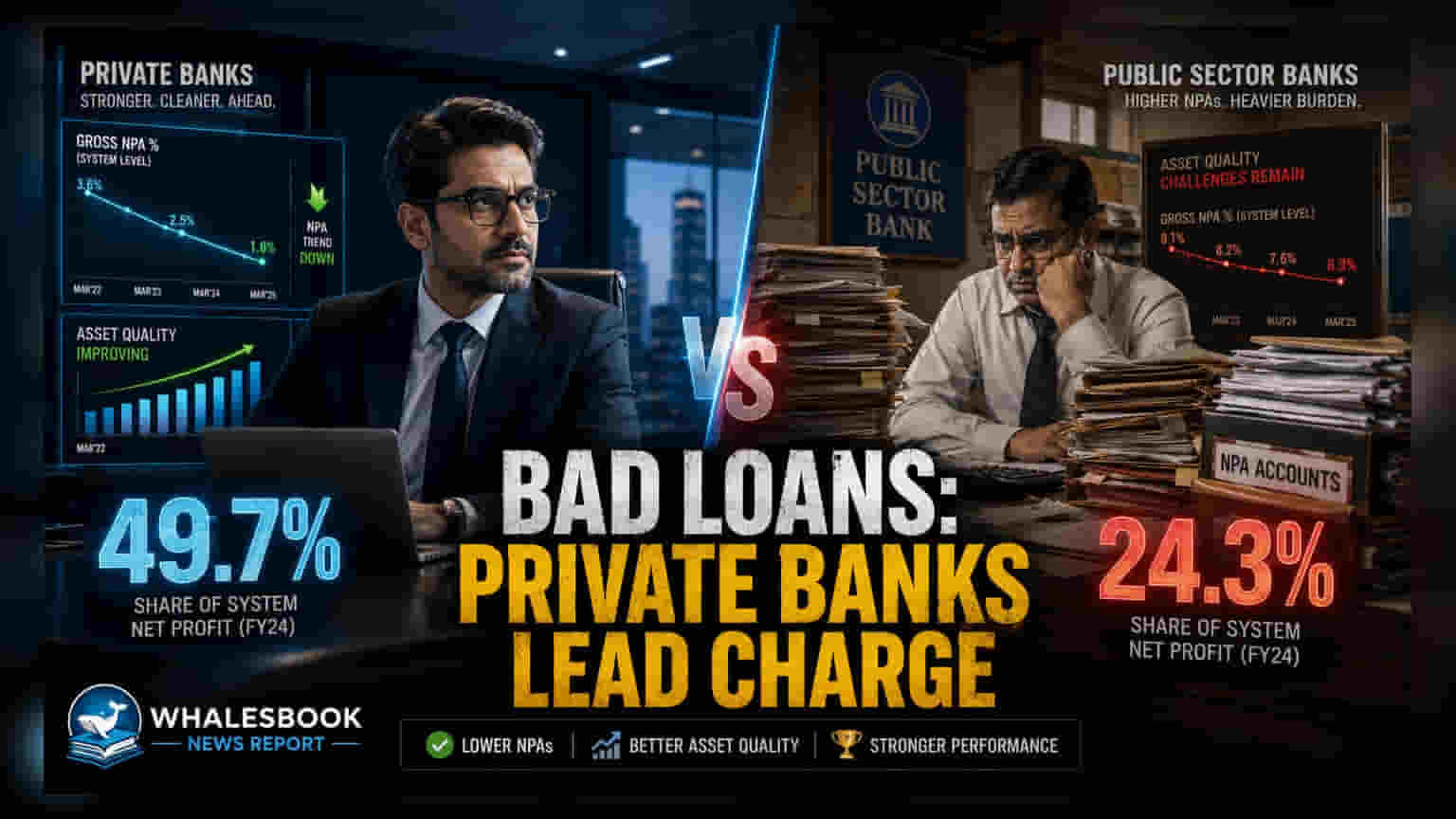

भारतीय प्राइवेट सेक्टर के बैंकों ने अपनी बैलेंस शीट को साफ करने के लिए कमर कस ली है। नए आंकड़ों के मुताबिक, उन्होंने फाइनेंशियल ईयर 2025-26 के दौरान अपने 49.7% नॉन-परफॉर्मिंग एसेट्स (NPA), यानी डूबे हुए कर्ज़ को राइट-ऑफ (Write-off) कर दिया है। यह सरकारी बैंकों (PSBs) द्वारा उसी अवधि में राइट-ऑफ किए गए 24.3% बैड लोंस की तुलना में काफी आक्रामक कदम है।

बैंकों की बैलेंस शीट पर असर

जहां प्राइवेट बैंक तेजी से बैड लोंस हटा रहे हैं, वहीं भारतीय बैंकिंग सिस्टम में कुल बैड लोंस का 63.2% हिस्सा अभी भी सरकारी बैंकों के पास ही है। इस पूरे सेक्टर ने FY26 में करीब ₹1.28 लाख करोड़ के बैड लोंस को राइट-ऑफ किया, जो कुल NPA का लगभग 33.2% है। राइट-ऑफ एक आम अकाउंटिंग प्रैक्टिस है, जिसमें बैंक उन कर्ज़ों को अपनी एक्टिव बैलेंस शीट से हटा देते हैं जिन्हें वसूल करना नामुमकिन माना जाता है, ताकि वे नए लेंडिंग पर ध्यान केंद्रित कर सकें।

लोन रिकवरी में रणनीतिक अंतर

राइट-ऑफ रेट में यह अंतर दिखाता है कि विभिन्न प्रकार के बैंक लोन डिफॉल्ट को कैसे संभालते हैं। प्राइवेट बैंक अक्सर अपनी बैलेंस शीट को साफ करने को प्राथमिकता देते हैं ताकि फाइनेंशियल रेश्यो बेहतर हो सकें और पुराने, नॉन-परफॉर्मिंग खातों का बोझ कम हो सके। इसके विपरीत, सरकारी बैंक समय के साथ फंड की वसूली के लिए, जैसे कि कानूनी कार्रवाई या रीस्ट्रक्चरिंग, जैसी लंबी अवधि की रिकवरी प्रक्रियाओं पर अक्सर ध्यान केंद्रित करते हैं।

इंडस्ट्री एनालिस्ट्स का मानना है कि प्राइवेट बैंकों में राइट-ऑफ में वृद्धि मौजूदा क्रेडिट परिदृश्य से जुड़ी हो सकती है। कुछ रिटेल लोन सेगमेंट्स और माइक्रोफाइनेंस पोर्टफोलियो में आई गिरावट के कारण अधिक प्रोविजन्स और उसके बाद राइट-ऑफ की ज़रूरत पड़ी है। इन खातों को सक्रिय रूप से निपटाकर, प्राइवेट लेंडर्स NPA को जमा होने और उनकी समग्र लाभप्रदता और पूंजी पर्याप्तता को प्रभावित करने से रोकना चाहते हैं।

निवेशकों के लिए, मुख्य ध्यान व्यक्तिगत बैंकों के प्रॉफिट मार्जिन पर इन राइट-ऑफ के प्रभाव पर रहेगा। हालांकि बैलेंस शीट को साफ करना लंबी अवधि के स्वास्थ्य के लिए एक सकारात्मक कदम माना जाता है, निवेशकों को यह ट्रैक करना चाहिए कि नए बैड लोन बनने की गति नियंत्रण में बनी हुई है या नहीं। माइक्रोफाइनेंस या असुरक्षित रिटेल क्रेडिट जैसे क्षेत्रों में उच्च राइट-ऑफ स्तर जोखिम कारक बने हुए हैं जो इन सेगमेंट्स के प्रति भारी एक्सपोजर वाले बैंकों के भविष्य की अर्निंग क्वालिटी को प्रभावित कर सकते हैं। आगे चलकर, यह देखने के लिए कि क्या ये राइट-ऑफ पैटर्न बैंकिंग सेक्टर को स्थिर करना जारी रखते हैं, आगामी तिमाही नतीजों में प्राइवेट और पब्लिक दोनों लेंडर्स की एसेट क्वालिटी परफॉर्मेंस पर ध्यान केंद्रित किया जाएगा।