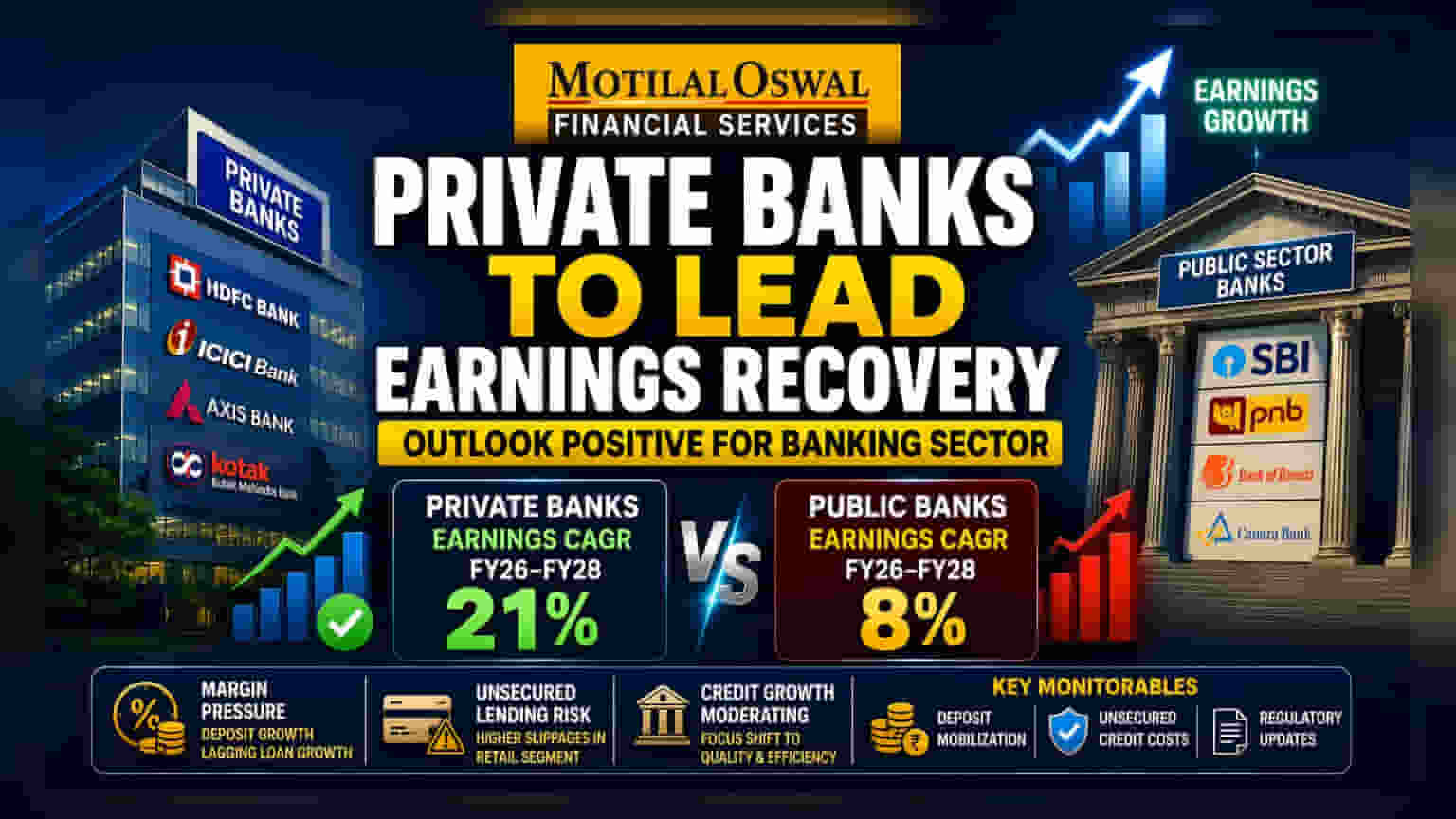

Motilal Oswal Financial Services की रिपोर्ट के मुताबिक, भारतीय बैंकों के सेक्टर में बड़े निजी बैंक कमाई में वापसी का नेतृत्व कर सकते हैं। रिपोर्ट में अनुमान लगाया गया है कि FY28 तक निजी बैंकों की कमाई में **21%** की वृद्धि होगी, जबकि सरकारी बैंकों की कमाई में केवल **8%** की वृद्धि का अनुमान है। हालांकि, बढ़ती क्रेडिट डिमांड के बावजूद, निवेशकों को मार्जिन पर दबाव और अनसिक्योर्ड रिटेल लेंडिंग से जुड़े जोखिमों पर नज़र रखनी चाहिए।

क्या हुआ?

Motilal Oswal Financial Services (MOFSL) ने भारतीय बैंकिंग सेक्टर के लिए एक पॉजिटिव आउटलुक जारी किया है। रिपोर्ट में कहा गया है कि बड़े निजी बैंक कमाई में रिकवरी लाने वाले मुख्य चालक होंगे। रिपोर्ट के अनुसार, अगले कुछ सालों में निजी क्षेत्र के बैंक, सरकारी क्षेत्र के बैंकों से बेहतर प्रदर्शन करेंगे। ब्रोकरेज का अनुमान है कि FY26 से FY28 के बीच निजी बैंक लगभग 21% के कंपाउंड एनुअल ग्रोथ रेट (CAGR) से कमाई करेंगे। इसकी तुलना में, इसी अवधि के दौरान सरकारी बैंकों की कमाई में लगभग 8% CAGR की मामूली वृद्धि होने की उम्मीद है।

निवेशकों के लिए यह क्यों महत्वपूर्ण है?

यह अनुमान भारतीय बैंकिंग सेक्टर में मोमेंटम में एक संभावित बदलाव का संकेत देता है। पिछले दो सालों से, कई निवेशकों ने सरकारी बैंकों को उनके मजबूत बैलेंस शीट सुधारों और ऑपरेशनल टर्नअराउंड के कारण पसंद किया था। हालांकि, यह रिपोर्ट बताती है कि अब बड़े निजी बैंकों की ओर रुझान वापस आ सकता है। अनुमानित 21% की कमाई वृद्धि यह दर्शाती है कि इन बैंकों ने हाल की मैक्रोइकॉनॉमिक बाधाओं को सफलतापूर्वक पार कर लिया है और अब बेहतर लाभप्रदता और स्थिर वृद्धि की अवधि के लिए तैयार हैं।

मार्जिन और डिपॉजिट की चुनौती

हालांकि कमाई का आउटलुक आशावादी लग रहा है, लेकिन सेक्टर में कुछ बाधाएं भी हैं। भारत के बैंकिंग संस्थान वर्तमान में अनुकूल ब्याज दरों पर डिपॉजिट आकर्षित करने के लिए लगातार संघर्ष कर रहे हैं। लोन ग्रोथ की तुलना में डिपॉजिट ग्रोथ रेट अक्सर पीछे रहने के कारण, बैंकों को क्रेडिट डिमांड को पूरा करने के लिए महंगे फंड स्रोतों पर निर्भर रहना पड़ रहा है। यह स्थिति नेट इंटरेस्ट मार्जिन (NIM) पर दबाव डालती है - जो लोन पर अर्जित ब्याज और डिपॉजिट पर दिए गए ब्याज के बीच का अंतर है। निवेशकों को यह ध्यान देना चाहिए कि मजबूत लोन ग्रोथ के बावजूद, यदि बैंक सस्ते डिपॉजिट हासिल नहीं कर पाते हैं, तो उनके समग्र लाभ मार्जिन पर दबाव बना रह सकता है।

अनसिक्योर्ड लेंडिंग का जोखिम

निवेशकों के लिए एक महत्वपूर्ण कारक जिस पर नज़र रखनी है, वह है निजी बैंकों का अनसिक्योर्ड रिटेल लेंडिंग, जैसे कि पर्सनल लोन और क्रेडिट कार्ड में एक्सपोजर। फाइनेंशियल स्टेबिलिटी रिपोर्टों के आंकड़ों से पता चलता है कि निजी क्षेत्र के बैंकों के पास अक्सर सरकारी बैंकों की तुलना में इन अनसिक्योर्ड पोर्टफोलियो का अधिक हिस्सा होता है। भारतीय रिजर्व बैंक (RBI) सहित नियामक निकाय, इस विशिष्ट सेगमेंट में बढ़ते स्लिपेज (NPA) के बारे में सावधानी व्यक्त कर चुके हैं। हालांकि कुल एसेट क्वालिटी स्थिर बनी हुई है, लेकिन रिटेल सेगमेंट में नए बैड लोन का एक महत्वपूर्ण हिस्सा अनसिक्योर्ड लेंडिंग बुक्स से उत्पन्न हुआ है। इस क्षेत्र में आक्रामक वृद्धि वाले बैंकों को क्रेडिट लागत का सामना करना पड़ सकता है यदि आर्थिक स्थितियां टाइट होती हैं।

व्यापक सेक्टर का संदर्भ

कुल मिलाकर, भारतीय बैंकिंग सेक्टर उच्च गति वाले क्रेडिट विस्तार के चरण से एक अधिक मापा हुआ विकास वातावरण में परिवर्तित हो रहा है। उद्योग के अनुमानों के अनुसार, FY26 में देखी गई डबल-डिजिट की ऊंचाई की तुलना में FY27 में क्रेडिट ग्रोथ में कमी आएगी। यह मॉडरेशन आर्थिक चक्र का एक स्वाभाविक हिस्सा है, क्योंकि बैंक स्वस्थ क्रेडिट-टू-डिपॉजिट अनुपात बनाए रखने और आक्रामक लोन बुक विस्तार की बजाय एसेट क्वालिटी को प्राथमिकता देने पर ध्यान केंद्रित करते हैं। सेक्टर भर में प्रबंधन टीमों का फोकस मात्रा को भुनाने के बजाय दक्षता, डिजिटल एडॉप्शन और फंड की लागत प्रबंधन की ओर बढ़ रहा है।

निवेशकों को क्या ट्रैक करना चाहिए?

जैसे-जैसे सेक्टर विकसित हो रहा है, निवेशकों को कई प्रमुख प्रदर्शन संकेतकों को ट्रैक करने की आवश्यकता हो सकती है। पहला, डिपॉजिट जुटाना सबसे महत्वपूर्ण है; जो बैंक अपने कम लागत वाले डिपॉजिट बेस (करंट और सेविंग्स अकाउंट) को सफलतापूर्वक बढ़ाते हैं, वे अपने मार्जिन की रक्षा के लिए बेहतर स्थिति में होंगे। दूसरा, अनसिक्योर्ड रिटेल सेगमेंट में क्रेडिट कॉस्ट का रुझान यह निर्धारित करेगा कि बैंकों के लाभप्रदता लक्ष्य पूरे होते हैं या नहीं। अंत में, अनसिक्योर्ड लेंडिंग और प्रोविजनिंग आवश्यकताओं के संबंध में नियामक नीतियों पर अपडेट, कैपिटल बफर पर संभावित प्रभाव के बारे में जानकारी प्रदान करेंगे। इन कारकों पर नज़र रखने से निवेशकों को यह समझने में मदद मिलेगी कि प्रतिस्पर्धी और अत्यधिक विनियमित वातावरण में अनुमानित कमाई वृद्धि को बनाए रखा जा सकता है या नहीं।