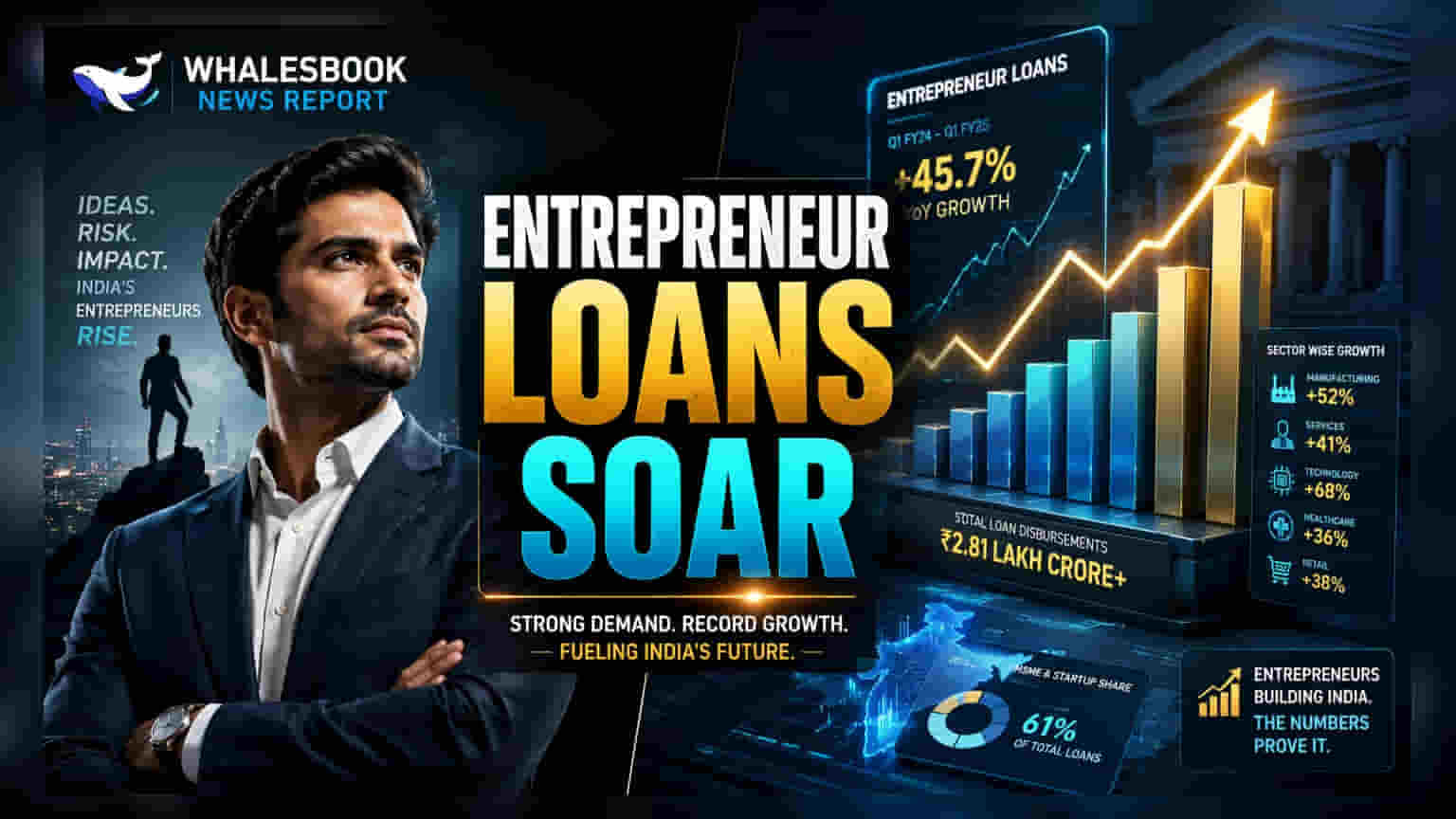

ट्रांसयूनियन CIBIL के नए आंकड़ों के अनुसार, भारत में व्यक्तिगत उद्यमियों को मिलने वाले लोन, औपचारिक व्यावसायिक संस्थाओं को दिए जाने वाले कर्ज की तुलना में काफी तेजी से बढ़ रहे हैं। यह बताता है कि MSMEs पूंजी तक कैसे पहुंच रहे हैं, लेकिन रिपोर्ट असुरक्षित बिजनेस लोन में बढ़ती डिफॉल्सी दरों को लेकर चेतावनी भी देती है।

बदलता है कर्ज लेने का तरीका

ट्रांसयूनियन CIBIL की एक हालिया रिपोर्ट से पता चलता है कि भारतीय सूक्ष्म, लघु और मध्यम उद्यम (MSMEs) जिस तरह से कर्ज ले रहे हैं, उसमें बड़ा बदलाव आया है। मार्च 2023 से मार्च 2026 के बीच, व्यक्तिगत उद्यमियों को दिए गए कर्ज की रफ़्तार, पारंपरिक व्यावसायिक संस्थाओं को दिए गए कर्ज से 1.8 गुना तेज रही। यह दिखाता है कि अब कई छोटे कारोबारी अपनी कंपनियों के बजाय व्यक्तिगत क्षमता में कर्ज लेना पसंद कर रहे हैं या उन्हें ऐसे कर्ज आसानी से मिल पा रहे हैं।

MSME कर्ज का पैमाना

मार्च 2026 तक, भारत में कुल कॉमर्शियल क्रेडिट (Commercial Credit) ₹65.8 ट्रिलियन तक पहुंच गया, जो पिछले साल की तुलना में 14% ज्यादा है। व्यक्तिगत कर्जदार अब एक बड़ी ताकत बन गए हैं, जो कुल बकाया कॉमर्शियल क्रेडिट का 28% हिस्सा रखते हैं। खास तौर पर प्रॉपर्टी पर लोन (Loan Against Property) में इनका हिस्सा 68% और कॉमर्शियल वाहन लोन (Commercial Vehicle Loans) में 76% है।

असुरक्षित लोन में बढ़ता जोखिम

हालांकि, ओवरआल (Overall) क्रेडिट मार्केट स्थिर दिख रहा है, रिपोर्ट में कुछ ऐसे जोखिम वाले क्षेत्र बताए गए हैं जिन पर निवेशकों को बारीकी से नजर रखनी चाहिए। कुल मिलाकर डिफॉल्सी रेट (Delinquency Rate) - यानी 90 दिनों से ज्यादा पुराने लोन - 1.8% रहा। लेकिन, कॉमर्शियल संस्थाओं को दिए गए असुरक्षित बिजनेस लोन में डिफॉल्सी रेट 7.2% रहा। साथ ही, ₹2 लाख से ₹10 लाख के बीच कर्ज लेने वाले छोटे कर्जदारों में यह दर 5.6% देखी गई। शुरुआती आंकड़े यह भी बताते हैं कि 2025 की पहली तिमाही में दिए गए असुरक्षित लोन में पहले से ही भुगतान को लेकर तनाव के संकेत दिख रहे हैं।

कौन किसे दे रहा है कर्ज?

सरकारी बैंक (Public Sector Banks) छोटे उद्यमों के लिए मुख्य कर्जदाता बने हुए हैं। वहीं, नॉन-बैंकिंग फाइनेंशियल कंपनी (NBFCs) ने ₹10 लाख से ₹2 करोड़ तक के लोन वाले मिड-साइज (Mid-size) सेगमेंट में अपनी पैठ बढ़ाई है। प्राइवेट बैंक (Private Banks) बड़े कॉमर्शियल लोन में अपनी मजबूत पकड़ बनाए हुए हैं।

अभी भी बड़ी संभावना बाकी

कर्ज में वृद्धि के बावजूद, भारत का MSME सेक्टर अभी भी काफी हद तक बिना औपचारिक कर्ज के है। लगभग 8.7 करोड़ रजिस्टर्ड MSMEs में से केवल 3.6 करोड़ ही औपचारिक कर्ज तक पहुंच पाए हैं। इसका मतलब है कि लगभग 60% सेक्टर अभी भी औपचारिक फाइनेंसिंग से बाहर है, जो कर्जदाताओं के लिए लंबी अवधि का ग्रोथ अवसर (Growth Opportunity) है।

निवेशकों को क्या देखना चाहिए?

आगे चलकर, जिन कर्जदाताओं का MSME सेक्टर में ज्यादा एक्सपोजर (Exposure) है, खासकर असुरक्षित और छोटे लोन सेगमेंट में, उनकी एसेट क्वालिटी (Asset Quality) के रुझान पर नजर रखना महत्वपूर्ण होगा। निवेशकों को तिमाही नतीजों में मैनेजमेंट की ओर से क्रेडिट कॉस्ट (Credit Cost) और डिफॉल्सी दरों पर टिप्पणी पर ध्यान देना चाहिए।