Paisabazaar और SBM Bank India ने मिलकर एक खास क्रेडिट कार्ड लॉन्च किया है। इसके लिए आपको कम से कम **₹2,000** की फिक्स्ड डिपॉजिट (FD) करानी होगी। यह कदम भारत में 'न्यू-टू-क्रेडिट' यानी नए क्रेडिट ग्राहकों को टारगेट कर रहा है, ताकि वे सुरक्षित तरीके से क्रेडिट हिस्ट्री बना सकें और साथ ही FD पर ब्याज भी कमा सकें।

क्या है नया?

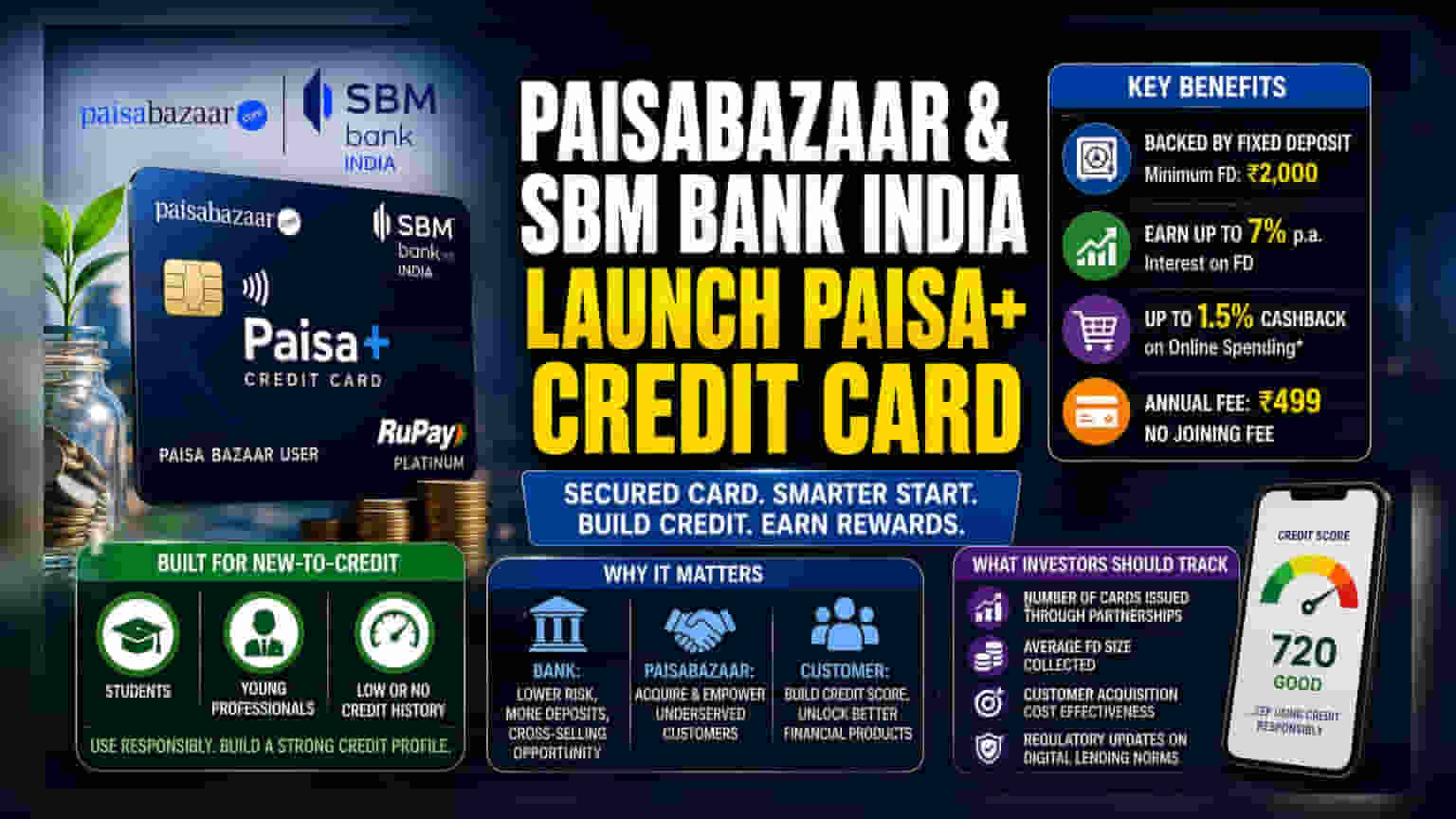

फाइनेंशियल मार्केटप्लेस Paisabazaar और SBM Bank India ने मिलकर 'SBM Paisabazaar Paisa+ Credit Card' लॉन्च करने का ऐलान किया है। यह एक 'सिक्योर्ड क्रेडिट कार्ड' है, यानी यह क्रेडिट स्कोर के बजाय फिक्स्ड डिपॉजिट (FD) पर आधारित होगा। इस कार्ड को पाने के लिए ग्राहकों को SBM Bank India में कम से कम ₹2,000 की FD करानी होगी। कार्ड की क्रेडिट लिमिट सीधे FD की राशि से जुड़ी होगी। इस FD पर ग्राहकों को सालाना 7% तक ब्याज मिलेगा, और जमा राशि के आधार पर ऑनलाइन खर्च पर 1.5% तक का कैशबैक भी कमा सकते हैं। इस कार्ड की सालाना फीस ₹499 है, लेकिन कोई जॉइनिंग फीस नहीं ली जाएगी।

क्यों हैं ये सिक्योर कार्ड खास?

इस लॉन्च का मुख्य फोकस 'न्यू-टू-क्रेडिट' सेगमेंट है। इसमें छात्र, युवा प्रोफेशनल और ऐसे लोग शामिल हैं जिनका कोई क्रेडिट हिस्ट्री नहीं है या बहुत कम है, जिससे उन्हें पारंपरिक क्रेडिट कार्ड मिलना मुश्किल होता है। फिक्स्ड डिपॉजिट को कोलैटरल के तौर पर इस्तेमाल करके, बैंक अपना जोखिम काफी कम कर लेता है। ग्राहक के लिए, यह क्रेडिट प्रोफाइल बनाने का एक व्यवस्थित तरीका है। अगर इसे जिम्मेदारी से इस्तेमाल किया जाए, तो भविष्य में वे अनसिक्योर्ड लोन या कार्ड के लिए योग्य हो सकते हैं। फिनटेक प्लेटफॉर्म के लिए, यह ऐसे ग्राहकों को जोड़ने में मदद करता है जिन्हें सामान्य क्रेडिट सिस्टम से रिजेक्शन झेलना पड़ सकता है।

क्रेडिट मार्केट के लिए क्यों अहम?

सिक्योर्ड क्रेडिट कार्ड डिजिटल लेंडर्स और बैंकों के लिए एक स्टैंडर्ड टूल बन गए हैं, जिससे वे ज्यादा क्रेडिट रिस्क लिए बिना अपने ग्राहक बेस का विस्तार कर सकें। भारतीय बाजार में बड़ी आबादी ऐसी है जो औपचारिक क्रेडिट चैनलों से वंचित है। इस तरह की पार्टनरशिप मार्केटप्लेस को एक ऐसा फाइनेंशियल प्रोडक्ट ऑफर करने की अनुमति देती है जो दोहरे उद्देश्य पूरे करता है: सेविंग टूल (FD के जरिए) और फाइनेंशियल प्रोडक्ट (क्रेडिट कार्ड)। बैंक के लिए, यह डिपॉजिट जुटाने और नए ग्राहकों को अन्य बैंकिंग प्रोडक्ट्स बेचने का एक तरीका है। यह मॉडल मूल रूप से वॉल्यूम-आधारित है, जहां लक्ष्य बड़ी संख्या में पहली बार बैंकिंग सिस्टम में आने वाले उपयोगकर्ताओं को लाना है।

रिस्क और रेगुलेटरी पहलू

हालांकि यह प्रोडक्ट बैंक के लिए कोलैटरल के कारण कम जोखिम वाला है, लेकिन निवेशक इस स्पेस में कुछ व्यापक कारकों पर भी नजर रखते हैं। डिजिटल लेंडिंग और को-ब्रांडेड क्रेडिट कार्ड सेक्टर ने रिजर्व बैंक ऑफ इंडिया (RBI) की ओर से डेटा प्राइवेसी, कंप्लायंस और लेंडिंग प्रैक्टिस को लेकर बढ़ी हुई जांच देखी है। निवेशक आमतौर पर इस बात पर नजर रखते हैं कि ऐसी पार्टनरशिप इन रेगुलेटरी आवश्यकताओं का प्रबंधन कैसे करती हैं। इसके अलावा, कॉम्पिटिटिव फिनटेक मार्केट में ग्राहक अधिग्रहण की लागत (CAC) अधिक हो सकती है। यदि कोई कंपनी ऐसे प्रोडक्ट्स के लिए उपयोगकर्ताओं को प्राप्त करने पर बहुत अधिक मार्केटिंग खर्च करती है, तो यह प्रॉफिट मार्जिन पर दबाव डाल सकता है। सफलता ग्राहक अधिग्रहण पर अधिक खर्च किए बिना कुशलतापूर्वक स्केल करने की क्षमता पर निर्भर करती है।

निवेशकों को क्या देखना चाहिए?

निवेशक इस प्रोडक्ट की मांग और 'न्यू-टू-क्रेडिट' सेगमेंट से मिली प्रतिक्रिया पर नजर रख सकते हैं। मुख्य निगरानी योग्य चीजों में ऐसी पार्टनरशिप के माध्यम से जारी किए गए कार्डों की कुल संख्या, एकत्र की गई फिक्स्ड डिपॉजिट का औसत आकार और ग्राहक अधिग्रहण प्रक्रिया की समग्र लागत दक्षता शामिल है। इसके अतिरिक्त, डिजिटल लेंडिंग मानदंडों के संबंध में रेगुलेटरी बॉडी से कोई भी अपडेट महत्वपूर्ण है, क्योंकि वे प्रभावित करते हैं कि फिनटेक कंपनियां और बैंक भविष्य में अपने पार्टनरशिप और क्रेडिट प्रोडक्ट्स को कैसे संरचित करते हैं।